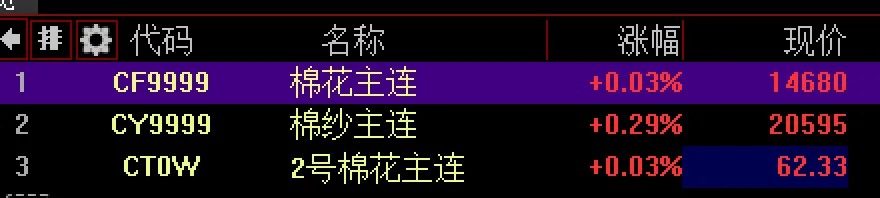

2月4日,郑棉主力合约收于为14680元/吨,较昨日涨5元/吨。下游中高支棉纱仍然坚挺,订单也相对稳定,低支棉纱竞争激烈,成交重心下移,目前纺纱利润持续被压缩,特别是内地企业即期利润负反馈,补库较为谨慎。整体看,产业面驱动有限,短期价格或将延续区间震荡。

今日棉纺期货市场表现

供应端:国内方面,2026/27年度新疆棉花目标种植面积已设定在3600万亩左右,相较于2025年约4100-4300万亩的实际种植面积,计划减幅超过10%,该计划分阶段推进,国内新季种植面积将有实质性下降;

国外方面,截至2月2日,巴西新棉种植进度达60%,略快于去年同期,因棉价低迷与成本高企挫伤积极性,多数机构调降新年度植棉面积预期;据机构调查统计,2026年美国棉农意向种植面积为900.5万英亩,较25年同比下降3%左右,符合减产预期。

据美国国家海洋和大气管理局预测,当前拉尼娜现象持续至2月的概率高于平均水平。ENSO是一种周期性或交替出现的全球气候模式,其特征是东太平洋赤道海域水温高于正常水平(厄尔尼诺现象)或低于正常水平(拉尼娜现象)。

美国棉花行业专家表示,拉尼娜现象会导致美国棉花产区天气转暖且干旱。天气的潜在转变使形势复杂化,最关键的问题在于,种植季的‘正常’天气能否弥补拉尼娜现象导致的种植前干旱,特别是在美国棉花产区的干旱地区。如果干旱导致南方平原地区(常见现象)棉花种植面积增加,随后又出现及时降雨(包括8月和9月初),可能意味着产量将高于预期,而整体而言,这种情况下市场前景较为悲观。

无论下年度美国棉花产量如何,一旦预期被市场消化(很可能在夏季结束前),价格就可能走低,这是需求未见改善的情况下天气市场的常态。

需求端:纺企节前补库基本收尾,开机率小幅回落,刚需采购谨慎,仅少量零星补库,贸易商备货节奏放缓,交投氛围降温。

结论:国内受政策影响,存在减产预期,棉价保持坚挺;目前美棉签约数据不佳,买入未点价合约数量仍维持高位,盘面持续走低;内外棉走势分化,价差突破3000元/吨历史高位;棉价前期大幅上涨,源于供应端面积缩减预期与宏观情绪共同推动;当前内外价差扩大,进口棉纱压力导致盘面进行回调;26/27产季国内外主产区种植面积缩减比较确定,后续需重点关注国内外新季种植进度及内外价差走势。

最后再来看几条消息:

1、CAC2月报:2025/26年度全球棉花产量消费量小幅上调

国际棉花咨询委员会(ICAC)发布的2月份全球产需预测认为,2025/26年度全球棉花产量预计为2600万吨,消费量2520万吨,产量继续高于消费。

2025/26年度,全球棉花产量同比增加1%,消费量同比增长0.4%,全球供应盈余持续增加。

2025/26年度,全球棉花贸易量预计为970万吨,同比增长5%。

2025/26年度,美国棉花产量预计为300万吨,同比减少3%,但高于上次预测的288万吨,原因是东南和三角洲多数地区单产增加,导致全美平均单产提高。美国棉花消费量下调至34.8万吨,是20世纪40年代以来最低。

ICAC预计,2025/26年度澳大利亚种植面积减少11%,棉花产量同比减少22%,主要是棉花价格偏低以及灌溉水减少。

阿根廷、墨西哥和印度可能部分改种其他作物,原因是其他作物的预期收益增加。预计2025/26年度墨西哥棉花种植面积和产量将下降。

2、调减工作执行原则非“一刀切”:分阶段推进,不要求2026年一次性减至目标面积,计划通过3-5年逐步递减,稳妥落实退减任务;区分产区类型,不要求2026年全部退减,根据产业发展实际逐步调整。

3、库尔勒、阿克苏、石河子等地几家棉企表示,2025/26年度新疆棉现货“高基差”(显著高于郑棉期货仓单升水)的趋势有望延续整个年度,主要受到了2025/26年度加工企业皮棉销售进度大幅快于前几个年度、金融机构信贷持续宽松及2026年新疆地区棉花种植面积预期调减、2026年棉花种植成本继续上升等多因素支撑。