携程掌控文旅话语权:行业的增长逻辑该重新审视了?【行业观察】【深度思考】

- 2026-08-05 13:59:52

这是第173篇原创

大家好,我是小巫。

前两周刷出了一个新闻“携程被市场监管总局立案调查”。

此前还曾被多地市监局约谈,这引发了我数据分析的兴趣,期间还八卦了以前在某达、某创文旅集团总部工作时的同事。

这里分享一下的我行业观察。

25年10月份,新华社报道一组数据,国内居民出游人次近50亿,比上年同期增加7.61亿,增长18%。尽管人均消费金额下降,但旅游经济从数据来看显得十分好。

但是,目前51家上市的文旅企业中,只有65%处于盈利。而我们熟悉的华侨城等文旅巨头,处于严重亏损中。如果查看文旅上市公司的平均净利率,还要比2019年低3-5%。

人更多了,钱更少了。问题到底出在哪儿?

答案是:携程

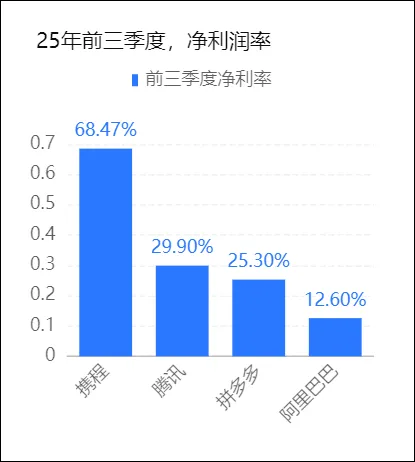

25年前三季度,51家文旅上市企业净利润合计226亿元,但是携程归母净利润达290.13亿元。其他文旅上市企业平均净利润为负数据。

从目前数据预估,携程毛利率可能达81%、净利率高达68.47%。

这个数据有多恐怖?

可以说携程平均每天都可以净赚到1.06亿元。

它的净利率远远超过腾讯、拼多、阿里巴巴。

携程这么赚钱,依靠什么呢?这就要说到“平台垄断”的问题了。

当我们谈论"平台垄断"时,本质上在谈论一个更古老的经济学概念——地租。

平台从"消除信息差的效率中介",异化成了"数字地主",正在用轻资产的流量霸权,抽干重资产的文旅实体。这才是行业越复苏、利润越稀薄的死结。

而监管的介入,意味着这场持续了十年的"地租游戏",终于触到了天花板。

一、平台的异化:从"信息中介"到"数字地主"

平台经济的初衷是好的。十年前,OTA确实解决了文旅行业最大的痛点——信息黑箱。

同一家酒店,线下旅行社报价300,熟人介绍280,游客根本不知道哪个合理。

那时候的平台是"效率润滑剂":价格透明、评价公开、比价方便,商家拼的是服务,消费者靠的是选择。这是典型的帕累托改进——无人受损,人人受益。

但当一个平台的市场占有率超过50%(携程系长期维持在这个水平),逻辑就变了。它不再满足于做交易的撮合者,而要做利润的分配者。

这种异化体现在三个层面:

📉 第一层:定价权的剥夺

理论上,市场经济中价格由供需决定。但在平台经济下,价格由算法和佣金结构决定。

文旅产品有个致命特性——库存沉没成本极高。一家酒店今晚的空房、一个雪场今天的运力,过了今天就是废品,宁赚勿赔。平台精准抓住了这个软肋:不参加"促销活动"就降权,参加就割肉。商家被迫在"空置亏损"和"低价跑量"之间二选一。

这不是市场定价,这是平台地租。

📉 第二层:流量变"佃权"

早期平台按效果付费,点击才扣钱;后来变成"展位费+佣金+活动保证金"的复合地租。更隐蔽的是流量黑箱——你永远不知道为什么不给你曝光,就像佃农不知道地主为什么今年把良田租给别人。

在我在某创文旅城操盘时,我们测算过:平台渠道的获客成本(CAC)在2019年是8%,到2023年变成了18%,如果算上"必参加活动"的让利,真实流量成本超过25%。

这是什么概念?文旅行业的平均毛利率也就30-40%。平台拿走的不是利润,是重资产折旧的安全垫。

📉 第三层:价值链的锁死

最致命的是数据隔离。平台垄断了用户行为数据——客人从哪来、偏好什么、二次消费意愿如何——却不对商家开放。导致文旅景区永远在盲人摸象:不知道客户是谁,只能反复向平台购买"流量使用权"。

这种数据封建制,让实体商家失去了直接连接消费者的能力,也失去了产品迭代的方向感。

二、文旅行业,为什么最不适合"平台地租模式"?

不是所有行业都会被平台抽干。

快消品可以薄利多销,互联网平台可以羊毛出在猪身上。但文旅行业有三重特殊性,让它与平台地租模式天然冲突:

⚠️ 特性一:资产极重,边际成本不为零

互联网讲"轻资产、规模化",但文旅是"重资产、强运营"。某华南的文旅城总投资500亿,雪世界的制冷设备、水世界的水处理系统、酒店群的维护,每天睁眼就是几百万固定成本。

平台抽成25%,抽的是流水;但对文旅企业来说,这25%可能是全部净利润。流水抽成模式源自电商(商品可以无限复制),但到文旅(库存严格受限),就是错配。

⚠️ 特性二:体验即产品,无法标准化

电商平台卖的是"规格品",文旅卖的是"场域感"。同一张雪票,包含的不仅是滑雪道,还有教练服务、排队时长、餐饮配套、氛围营造。这些非标服务无法像快递一样被平台简单撮合,却要被平台按统一标准抽成。

⚠️ 特性三:低频高客单,私域价值极高

一个人可能每周都点外卖,但一年只滑两次雪。文旅是典型的低频高客单生意,获客成本极高,复购价值极大。平台模式的悲剧在于:它把"一生一次"的获客机会截胡了,却不帮你做留存。

结果就是客户终身价值(LTV)被平台截断,文旅企业永远在花高价拉新,永远无法积累自有资产。

三、监管介入:不是打击平台,而是给"地租"划边界

很多人误以为反垄断是要"打垮平台",这是误读。

监管真正要考虑的是:平台经济的边界在哪里?

当一个企业的利润核心从"技术效率"转向"规则地租",从"撮合交易"转向"收过路费",它就具备了寻租特征(Rent-seeking)。这种寻租不创造新价值,只是重新分配存量财富。

文旅行业要想健康发展,必须打破这个循环:

✅ 第一,拆解"流量-佣金"的捆绑

允许商家在自有渠道提供更优价格(目前很多平台的"价格一致性条款"正在监管下松动),让客人有动力直连企业。这对拥有强内容能力(如滑雪教学视频、民宿主理人IP)的文旅产品是重大利好。

✅ 第二,数据回归产业

要求平台开放脱敏的用户行为数据,或至少允许商家导出自有客户数据。我在做数据中台时最大的痛点就是:我知道平台在赚钱,但我不知道它在赚谁的钱。

✅ 第三,匡正"二选一"和算法霸权

当商家不再需要为了流量排名而被迫参加亏损活动,真实的人效模型才能跑通。不再为了"平台大促"而超负荷雇佣临时工,不再为了保排名而牺牲平日服务质量。

四、后平台时代:文旅产业的"去中介化"红利

当平台退回到"基础设施"(水电煤)而非"地主"(收租者),行业会迎来三波结构性机会:

🔥 机会一:直销系统的技术平权

以前只有万豪、迪士尼玩得起APP直销,现在基于企微、小程序、抖音小店的轻量级DTC(Direct to Consumer)系统,让中小民宿和区域性乐园也能直连客户。数据分析师在这个领域大有可为——搭建CDP、跑通LTV模型、做RFM分层,这些以前在互联网公司玩的手段,现在能直接帮文旅企业提升10-15%的净利。

🔥 机会二:内容即渠道的崛起

当搜索流量不再是唯一入口,体验本身就成了获客渠道。一条爆款的滑雪教学视频、一场民宿主理人的日出直播、一篇真实的避坑攻略,都能带来零佣金订单。

这要求文旅产品在设计之初就有"内容基因"——雪道要适合拍照、酒店公区要适合直播、路线要适合讲故事。这才是文旅业该有的核心竞争力。

🔥 机会三:精细运营的人效革命

平台抽成减少带来毛利回升,但这笔钱不应该变成纯利润,而应该投入服务升级和数字化。

当不再需要为平台活动而盲目堆人,基于真实客流预测的动态排班模型(这正是我在融创时期最想做却受制于平台波动的东西)才能落地。人效提升释放的成本空间,可以用来培训更好的教练、维护更优质的设备,形成体验-口碑-复购的正循环。

五、结语:让文旅回归"现场生意"的本质

写完这篇文章,我想起一个细节。

2019年在XX文旅城开运营复盘会,财务总展示了一张图:如果能把OTA占比从60%压到40%,省下的渠道成本,足够把所有一线员工的时薪提高20%,同时保持同等盈利水平。

当时我们都笑了,说"这账算不平,因为没得选"。

但五年后的今天,当平台经济的逻辑触及监管红线,当内容平台瓦解了流量垄断,当私域工具降低了直连成本——这笔账,突然算得平了。

文旅行业本质上是一个"现场生意"。它的魅力在于真实的霜花、真实的笑声、真实的人与人的连接。平台本该是通往现场的桥梁,但当它变成收费的城门,当算法的规则比雪道的坡度更能决定企业的生死,这个行业就病了。

监管不是来拆桥的,而是来告诉守城的人:过路费,该降了。

而当城门大开,真正懂体验、懂运营、懂数据的文旅人,才能从"给平台打工"的佃农,变回创造美好回忆的匠人。

这才是旅游经济该有的样子。

此文完。

——— ———

欢迎在评论区分享你的看法!