2026年积极财政政策对水泥价格的影响

- 2026-08-11 10:08:47

核心观点

在“积极推动物价合理回升”的宏观政策背景下,2026年的中国水泥市场预计将迎来温和的价格修复期。更加积极有为的财政政策将通过扩大基建投资,直接拉动水泥需求,从而为价格提供核心支撑。同时,供给侧结构性改革的持续深化、成本中枢的上移以及市场预期的改善,将共同推动水泥价格呈现“前低后高、温和回升”的态势。然而,房地产市场的持续探底和政策传导过程中的不确定性,仍是制约价格上涨空间的关键因素。综合判断,2026年水泥价格的上涨将主要由供给收缩和成本推动,而非强劲的需求拉动,整体涨幅有限。

01

宏观背景:积极财政政策与物价回升目标

2026年,中国宏观经济政策的核心基调是推动经济实现质的有效提升和量的合理增长,其中“推动物价合理回升”被置于突出位置。官方媒体《求是》杂志的文章明确指出,要实施更加积极有为的宏观政策,以扭转物价持续低迷的局面。

要深入领会党中央对当前经济形势的研判,准确把握物价运行规律和面临问题,实施更加积极有为的宏观政策,着力提升宏观经济治理效能,切实推动物价水平逐步回升到合理区间。

为实现这一目标,政策框架主要围绕以下几点展开:

更加积极的财政政策:明确提出要维持必要的财政赤字和债务规模,适度扩大财政支出,重点支持商品消费、服务消费,并推进“投资于物和投资于人”相结合。

适度宽松的货币政策:通过降准降息等工具释放流动性,确保融资规模与名义GDP增长相匹配,为物价回升创造有利的货币环境。

稳定的市场预期:通过提高政策透明度,稳定企业和居民对未来的价格、收入和就业预期,打破可能存在的“低物价-低预期-低需求”的负向循环。

在这一宏观框架下,财政政策的发力点,特别是“投资于物”的部分,将直接作用于建筑建材行业,其中水泥作为基础原材料,其价格走势与财政政策的力度和方向密切相关。

02

财政政策对水泥价格的传导机制

积极财政政策主要通过以下三条路径对水泥价格产生影响:

1. 直接传导:基建投资拉动需求

这是最核心的传导路径。积极的财政政策意味着政府主导的投资,尤其是基础设施建设投资将会加码。2026年作为“十五五”规划的开局之年,政策具有明显的靠前发力特征。数据显示,2026年提前批“两重”(重大国家战略实施和重点领域安全能力建设)建设项目资金达2950亿元,较上年大幅增加。同时,近期国家发改委已批复总投资超4000亿元的多个重大基础设施项目,涵盖交通、水利、能源等多个水泥需求量大的领域 。

此外,2026年地方政府专项债的发行规模预计达到4.8万亿元,其中一季度计划发行超万亿元,为基建投资提供了充足的资金弹药。这些投资将直接转化为对水泥的实际需求,在供给端产能受限的背景下,为水泥价格提供坚实支撑。

2. 间接传导:市场预期改善

宏观政策的积极姿态本身就是一种强烈的市场信号。当政府明确将“推动物价合理回升”作为目标时,有助于扭转市场对通缩的担忧,提升企业和消费者的信心。对于水泥行业而言,上游的基建项目方会加快项目推进,下游的水泥生产企业则会对未来价格抱有更乐观的预期,从而增强其价格协同和挺价的意愿,尤其是在华东、华南等市场集中度较高的区域。

3. 成本支撑:货币协同与成本上移

财政政策的实施往往伴随着货币政策的协同。适度宽松的货币环境有助于维持市场的流动性充裕,可能推动包括煤炭在内的大宗商品价格上涨。行业分析指出,2025年末煤炭价格已显现上涨苗头,叠加碳交易成本的逐步落地和环保投入的增加,2026年水泥的生产成本中枢预计将温和上移 [4]。成本的抬升将封堵水泥价格的下跌空间,形成有力的底部支撑。

03

2026年水泥价格走势预测

综合供需、成本和竞争格局,我们预计2026年水泥价格将呈现温和上涨,但存在显著的结构性分化。

1. 总体走势:前低后高,温和回升

行业普遍预测,2026年水泥价格将呈现“前低后高、温和回升”的态势,全年均价预计较2025年上涨2%至4%,约合每吨10至20元。

一季度:受传统淡季及资金落地尚需时间影响,价格预计在低位震荡。

二、三季度:随着天气转暖、项目大规模开工,以及财政资金效应的充分释放,水泥需求将进入旺季,价格有望迎来年内主要的上涨窗口。

四季度:需求季节性回落,但供给端的自律有望使价格维持高位稳定。

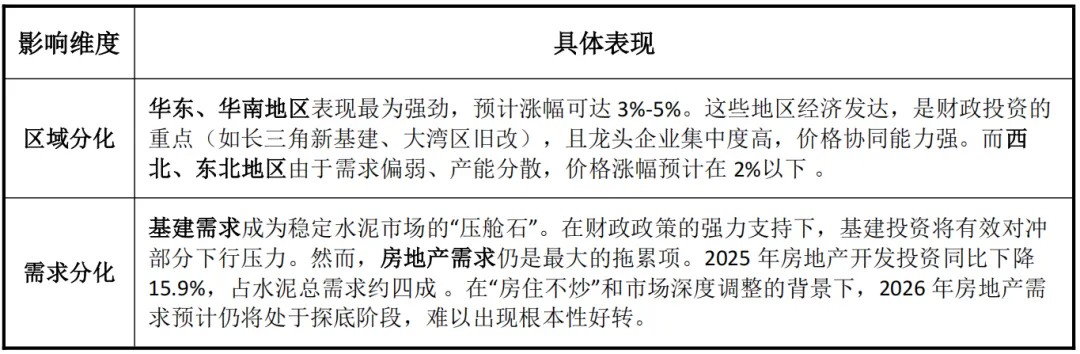

2. 结构性分化:区域与需求来源

积极财政政策的影响在不同区域和不同需求来源上表现出明显差异。

04

结论与风险提示

综上所述,2026年积极的财政政策及其推动物价合理回升的目标,将对水泥价格产生积极的提振作用。财政加码→基建提速→需求托底是支撑水泥价格回暖的核心逻辑链条。在供给侧产能持续优化和成本中枢上移的共同作用下,水泥价格具备了上涨的基础和动力。

然而,必须清醒地认识到,此次价格回升是在总需求(特别是房地产需求)依然疲软的背景下实现的。2025年全国水泥产量同比下降7.5%,创下近年新低 [4]。财政政策的核心作用在于“托底”和“稳增长”,而非启动新一轮强劲的需求扩张。因此,水泥价格的上涨空间将受到总需求天花板的限制。

主要风险包括:

房地产市场超预期下滑:如果房地产投资和新开工面积的降幅超出预期,基建投资的对冲效应可能不足以支撑价格上涨。

政策落地不及预期:若财政资金的到位速度、地方政府的执行效率或项目审批流程慢于预期,将直接影响水泥需求的释放节奏。

区域恶性竞争:在总需求偏弱的背景下,如果部分区域无法形成有效的价格协同,可能出现“以价换量”的恶性竞争,拖累整体价格水平。

来源:水泥人网,转载请注明出处,如未经许可或未注明出处,将追究法律责任。

点击水泥人网e价格了解采购、价格信息!

点击水泥人网e价格了解采购、价格信息!

责任编辑:张秀英17301152862 微信同号