20260204-周期股引爆节前行情:煤炭、太空光伏大涨,散户开户潮下A股怎么走

- 2026-08-08 09:45:03

20260204-周期股引爆节前行情:煤炭、太空光伏大涨,散户开户潮下A股怎么走

参考历史文章: 关于黄金行业公司:20260124-12家A股黄金行业上市公司投资组合搭配研究 关于白银:20260120-白银产业链投资全景图 关于碳酸锂:2026年A股碳酸锂产业链投资研究:从冰点到紧平衡的投资机遇 关于半导体设备:20260123-2026年初,半导体设备产业怎么投资? 关于存储:20260118-2026 年A股存储产业链投资手册 关于游戏行业:20260122-大A股游戏行业公司投资如何选择?

周期股引爆节前行情:煤炭、太空光伏大涨,散户开户潮下A股怎么走?

一、A股2026年2月4日走势综述

今天A股走出了一根标准的 “探底回升”V型K线 :

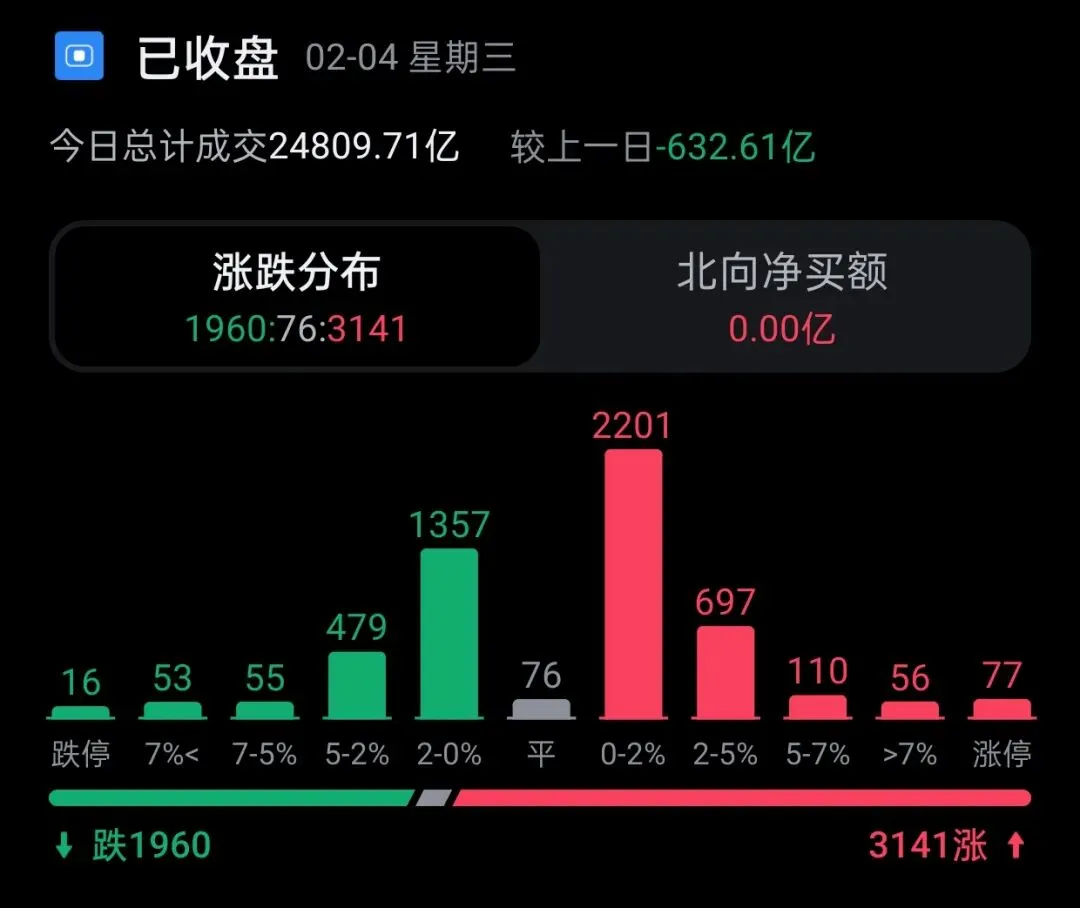

• 指数表现 :沪指涨0.85%,报4102.20点,重新站上4100点整数关口;深成指涨0.21%;创业板指跌0.40%,科创综指跌近1%。

• 成交情况 :沪深北三市成交约 2.48–2.50万亿元 ,较前一交易日缩量约600亿左右,仍处于历史偏高水平。

• 涨跌结构 :全市场 超3200只个股上涨,约77只涨停 ,下跌个股约2000只左右,15只跌停,赚钱效应明显偏向周期与低估值方向。 • 板块分化 : • 大涨方向 :煤炭掀涨停潮(兖矿能源、中煤能源、陕西黑猫等十余股涨停);太空光伏概念爆发,中来股份、晶科能源、泽润新能20cm涨停,TCL中环等多股涨停;机场航运(中国东航、华夏航空涨停)、房地产开发、氢能源、电力等板块轮番走强。 • 大跌方向 :AI应用、算力硬件、半导体、贵金属等板块跌幅居前,引力传媒、天地在线等跌停。

指数不惊人,板块很极致——“强周期、弱科技”,煤炭+光伏成为盘面真正主角。

二、基本面、消息面与政策面

1. 经济与产业基本面:周期逻辑再被“唤醒”

• 能源供需偏紧 :印尼政府大幅下调煤炭产量配额40%–70%,矿商暂停现货出口,作为全球最大动力煤出口国,此举直接抬升全球煤价中枢,引发资金对煤炭板块的集体“抢筹”。 • 国内迎峰度冬+电力需求旺盛 :国家能源局数据显示,今年冬季用电高峰压力不小,火电依旧是保供压舱石,叠加电厂日耗、港口库存等数据边际收紧,支撑煤价与煤企业绩预期。 • 光伏赛道在“新故事”中切换方向 : • 马斯克团队近期走访中国多家光伏企业,重点考察异质结、钙钛矿等新技术路线,有产业链人士透露部分企业与SpaceX相关团队已有接触,带动 太空光伏 这一细分概念被资金集中炒作。 • 在此前传统光伏设备投资低迷、订单处于历史低位的背景下,任何边际改善与新应用场景(太空光伏、电力卫星、轨道数据中心)都容易成为资金的“点火器”。

2. 货币与流动性环境:央行明确释放“稳流动性”信号

• 短端+中端“双管齐下” : • 2月4日央行开展 750亿元7天期逆回购 ,利率1.40%,对冲当日3775亿元到期,净回笼短期流动性约3025亿元。 • 更值得关注的是,央行今天落地 8000亿元3个月期买断式逆回购 ,而本月同期限到期量为7000亿元,意味着 净投放1000亿元中期流动性 。 • 组合含义: 短端略收、长端放水 ,整体仍偏宽松,既避免资金面过度泛滥,又保证银行体系中长期资金充裕,有利于股市维持高成交与风险偏好。

3. 政策与监管:一号文件+国企改革“双主线”

• 中央一号文件 :2月3日发布2026年中央一号文件,主题是“锚定农业农村现代化,扎实推进乡村全面振兴”,强调: • 粮食产量稳定在1.4万亿斤左右; • 加力推进种业振兴、农业新质生产力; • 鼓励AI、物联网、无人机、机器人等在农业场景落地。

对A股而言,中长期利好 农业、农机、种业、农村电商、农业信息化 等方向。• 国资委连续发声 : • 考核分配工作会议强调“一企一策”分类考核,健全科技创新激励,支持国企做强做优做大。 • 人才工作会议提出“十五五”人才规划,突出科技人才与管理人才培养。

这给 央企改革、国企科技、军工、电力能源 等板块提供中期估值支撑。

4. 税收与监管“澄清”——利空减弱

• 近期流传“游戏、金融等行业增值税税率或大幅提高至32%”的传闻被多位权威专家与官方明确定性为 不实 : • 增值税最高税率仅13%,不存在32%档次; • 增值税法及配套文件中,并未调整游戏、金融增值税税率。 • 这有助于稳定 游戏、互联网、传媒 板块的中长期预期,只是短期仍需消化情绪冲击与板块估值。

三、今天财经大事点评:几件事影响情绪与定价

1. 中央一号文件:给“农业+科技”插上长期想象力

一号文件的关键词是: 现代化农业、新质生产力、常态化精准帮扶 。资本市场层面意味着:

• 农业不再只是传统周期,而是叠加了 科技、能源、信息化 的综合赛道; • 中长期有利于“ 农业+AI、农业+物联网、农业装备 ”等复合主题。

短期看,资金仍在消化能源与科技分化,但一号文件会在春节后逐步在板块层面体现。

2. 央行8000亿买断式逆回购:给市场吃下“定心丸”

• 这是10月以来又一次 加量续作 中长期流动性工具,说明货币政策在“低位运行”而非急转紧缩。 • 对股市而言, 高成交+流动性托底 的逻辑尚未被破坏,指数有支撑,结构性行情可持续。

3. 海外AI事件冲击软件与AI应用

• 海外AI初创公司Anthropic发布面向法律等专业场景的自动化工具,引发全球对传统软件商业模式被AI替代的担忧,欧美软件股集体大跌。 • 这一情绪传导至港股SaaS与A股AI应用、算力硬件,引发 估值重定价 : • A股AI应用端ETF跌超5%,多数个股跌幅在7%–10%。 • 市场“从讲故事到看兑现”的风向更加明显—— 不看“想象力”,只看“盈利表” 。

四、A股技术面:4100点再度站稳,但仍属箱体震荡

1. 指数层面

• 日线:沪指连续两天收复30日均线后,今天进一步收复5日线,基本 吞掉了周一中阴线的跌幅 。 • 指标上: • 日线KDJ在相对低位 试图金叉 ,MACD绿柱缩短、空头能量减弱; • 120分钟KDJ已在低位金叉,MACD空头柱进一步收缩,中期反弹信号较强; • 60分钟级别已偏多,但15分钟、5分钟KDJ高位钝化、MACD高位背离,提示短线有 技术性回踩 需求。

2. 关键区间

• 下方支撑:4050–4080点区域(短期均线+前期盘整密集区); • 上方压力:4150–4200点区域(前高与市场心理压力位)。

技术面结论: 短期偏强震荡,节前大幅单边突破概率不高,更像区间内的结构性“拉锯战”。

五、资金面:主力在“弃高买低”,结构性迁徙明显

1. 整体主力资金:指数涨,资金却净流出

• 2月4日主力资金全天 净流出约572亿元 ,其中: • 创业板净流出约247亿元; • 科创板净流出约79亿元; • 沪深300成份股净流出约100亿元。 • 行业上, 16个行业主力净流入,15个净流出 ,呈明显结构性分化:

2. 行业与龙头资金偏好

• 周期+高股息 : • 煤炭、油气、电力等板块获大额净流入,“电+煤”两大方向吸金近百亿。 • 核心白马与新能源龙头 : • 宁德时代、贵州茅台、TCL中环、晶科能源、中国卫星等龙头股分别获得数亿至十余亿不等的主力净流入。 • 说明机构资金在 调整中加仓核心资产 。

3. 北向资金与散户资金

• 北向资金:最新数据偏向 净流入 ,全年预期净流入规模可达千亿元级别,A股被看作“战略性配置市场”。 • 散户资金: • 上交所数据:2026年1月A股个人新开户数达 491.58万户 ,环比+89%,同比+213%,创15个月新高。 • 散户“跑步进场”,强化了市场活跃度,但也加剧了 题材股情绪波动 。

资金面结论: 机构在换仓,散户在加仓。 机构从高估值科技撤出,流向从“科技成长”转向“周期+消费+红利”,散户则更多涌入热门题材与短线机会。

六、投资者心理:从“亢奋”到“选择性兴奋”

1. 前几日“踩踏”之后的修复

• 2月2日A股曾出现 单日普跌2%+、4600股下跌、百股跌停 式的恐慌性调整,主力资金净流出超700亿元。 • 经过两天修复,今天指数探底回升,说明市场对周一“暴跌”的认知,更多倾向于: • 外部突发(美联储主席提名+贵金属崩跌); • 内部获利盘集中兑现与节前避险叠加;

而非对经济与政策预期的系统性逆转。

2. 情绪结构:谨慎乐观、偏爱“有业绩、有股息”

• 散户端:新开户暴增+高换手率,情绪从此前的极度悲观,切换为“追热点、怕踏空”的亢奋状态,但也更怕再来一次“高位跳水”。 • 机构端:偏好 红利资产、周期龙头、央国企 ,对于AI、半导体等高估值赛道,明显进入“用脚投票”的估值重定价阶段。

心理层面结论: 市场不是没信心,而是对“确定性”要求更高。 有业绩、有现金流、有政策托底的板块,更容易获得资金与舆论双认可。

七、未来几个交易日A股走势预测

核心判断: 节前指数大概率维持“震荡偏强”,结构性行情延续,周期与红利占优,科技成长仍在“挤泡沫”。

1. 指数层面:箱体运行,略偏向上

• 流动性:央行中期资金净投放+逆回购常态化,货币环境偏宽松; • 情绪:前期恐慌宣泄后,短期再现极端暴跌的概率下降; • 技术:沪指已两次站上4100点,若无重大外部冲击, 4000点附近将逐步夯成阶段性中枢 。

预计未来几个交易日:

• 沪指大致在 4050–4150点区间震荡 ,向上试探前高的动力有,但节前难以放量突破; • 创业板指、科创50在经历一轮“杀估值”后,可能出现 超跌反弹 ,但整体仍弱于主板。

2. 板块与风格演绎

• 更有确定性与接力可能的方向 : • 煤炭、油气、电力等高股息周期; • 光伏中从上游设备向应用端(太空光伏、储能、电力卫星)扩散的结构机会; • 房地产链条中 央国企、融资改善明显的优质房企 及其产业链(建材、家装、家电); • 受一号文件支持的 农业、农机、农产品加工、农村电商、农业信息化 细分龙头。 • 需要择机而非盲目抄底的方向 : • AI应用、算力硬件、半导体等,短线有情绪修复与反弹,但中期取决于 业绩兑现与估值消化速度 ; • 游戏、传媒等在税收谣言澄清后,仍需时间恢复机构信任,策略应从“追热点”转为“选龙头+低吸”。

八、潜在风险提示

1. 外部宏观与AI冲击 • 美联储政策预期反复、新主席提名带来的鹰派担忧,可能引发新一轮全球科技股调整,继续传导到A股成长板块; • 海外AI迭代加速对传统软件与部分AI应用商业模式的冲击,或引发 长期估值中枢下移 。 2. 节前流动性与持仓博弈 • 节前部分机构与资金仍会选择**“落袋为安”**,尤其是近期涨幅较大的周期与高股息板块,不排除出现一到两天的集中获利回吐。 3. 内部基本面验证风险 • 当前不少板块(尤其新能源、AI链)股价仍隐含较高成长预期,若即将披露的年报、一季报低于预期,可能再次触发估值杀跌。 4. 政策预期与现实节奏错配 • 一号文件与国企改革等政策属 中长期利好 ,若投资者短期过度押注,可能在现实推进节奏慢于预期时,出现“先涨后杀”的交易型风险。 5. 散户情绪过热与追高风险 • 新开户潮+高频交易下,部分题材股已明显脱离基本面,一旦热点切换或监管关注,容易出现连续跌停式流动性风险。

给普通投资者的几点实用建议

1. 别再用“牛熊思维”,而要用“结构思维”看当下A股 :整体更像是低利率+高流动性支撑下的“慢牛+大分化”。 2. 当前更适合的方向 : • 适度增配 红利+周期+核心资产指数ETF (如沪深300、上证50、红利指数等),把握“政策托底+盈利稳定”的中枢机会; • 行业里尽量选 有盈利、有分红、有政策支持 的龙头,而不是只看故事和题材。 3. 对AI、半导体这类高弹性板块 : • 把它们当作“卫星仓位”,而非核心底仓; • 等情绪充分冷却、估值回归合理,再考虑分批布局中长期逻辑真正扎实的公司。 4. 节前节后仓位节奏 : • 已有较多浮盈的投资者,可在节前 适度锁定部分利润 ; • 手中现金比例不高的,可以耐心等待 节后政策落地与业绩披露窗口 ,再做方向和仓位的系统性调整。

收尾: 4100点不是终点,而是新一轮结构性博弈的起点。看清资金在“从哪儿撤、往哪儿去”,比盯着点位本身更重要。

风险提示:本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。市场有风险,交易需谨慎。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。