铜:库存翻倍但价格仍高位,市场到底在交易什么?

- 2026-08-05 03:06:39

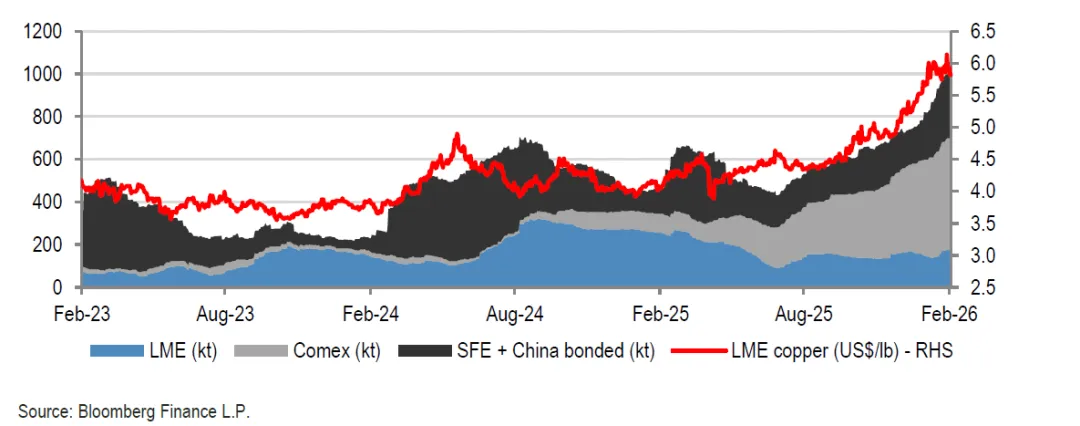

铜:库存翻倍但价格仍高位,市场到底在交易什么?一张图先把“矛盾”说清楚:库存上去了,价格没下去 全球铜价和铜显性库存:

从全球显性库存 vs 铜价的图可以直观看到:LME、COMEX 以及上期所+保税区等口径合计库存显著抬升,而铜价曲线并未同步走弱。这类背离通常意味着:价格并不只在交易当下现货松紧,而是在交易对未来供需的定价,包括对供给弹性、需求韧性、资金行为与结构性替代的综合判断。 需求:全球口径“还在增长”,但中国下游出现更明显分化

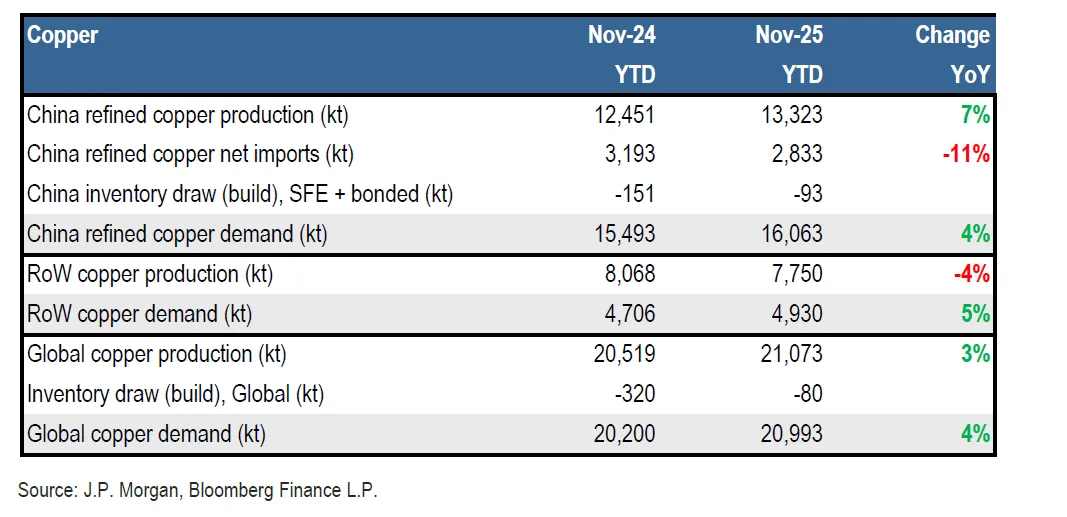

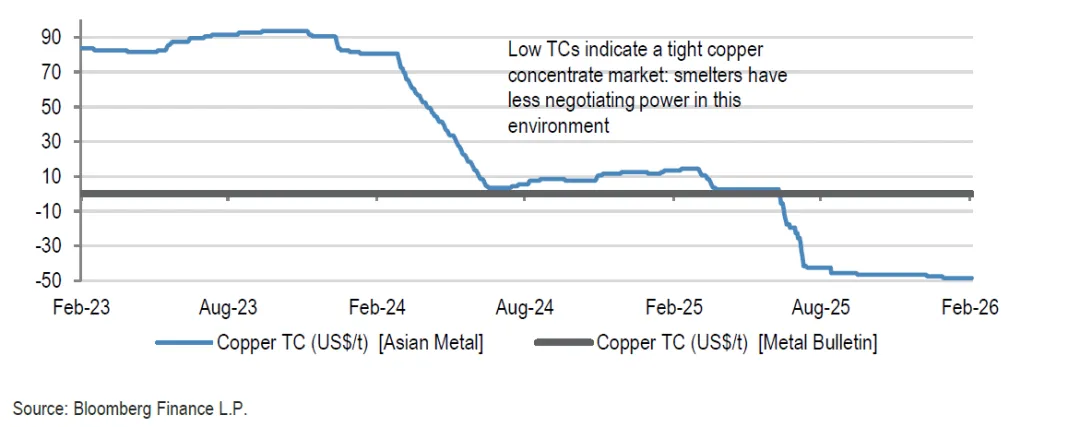

从 JPM 的全球供需表(24 年VS 25年)来看,全球需求同比+4%,产量同比+3%。这意味着在统计口径上,“需求并没有崩”,但库存的变化说明:产销节奏、区域结构、以及阶段性备库/去库行为正在主导短期波动。中国端同样体现这种“表观不差、结构偏弱”的特征:精炼铜需求口径,中国 YTD 同比+3%。但按月同比来看精炼铜需求同比为 -10%。更关键的是下游体感:中国下游需求偏软,线索之一是线缆和铜杆等环节的开工率跌破 50%,并且相关库存“较去年同期高出 200k 吨以上”。 这类指标对短期价格很重要,因为它决定了:节后补库是否真的发生以及去库斜率是否能重新转正。 供给:矿端扰动仍在,但精矿紧并未转化为显性库存紧 如果只看冶炼端的“精矿—冶炼厂议价”,市场并不宽松。一个典型信号是冶炼加工费(TC)偏低:低 TC 往往意味着精矿更紧、冶炼厂议价能力更弱。

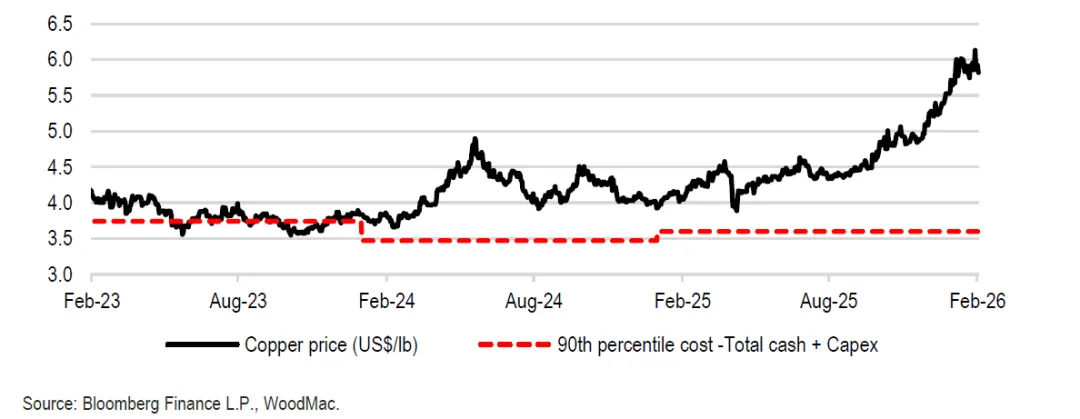

但为什么“精矿紧”没有立刻推导出“全球显性库存紧”?更可能的解释是: 冶炼环节与下游消费环节之间存在节奏错配(生产未必能顺畅转化为终端提货);中国阶段性累库形成“缓冲垫”,使得短期现货紧张感被库存吸收;需求结构分化:例如中国需求按行业占比中,电网相关占比更高(39%),地产相关占比相对降低(15%),而地产周期波动仍可能拖累部分铜消费环节。 价格为什么还能“扛住”:成本、替代、资金三条线一起看 (1)成本锚:价格相对边际成本的位置来看已经处于暴利区间 “铜价 vs 边际成本”的对比图,用以解释价格在高位区间的“成本约束”。

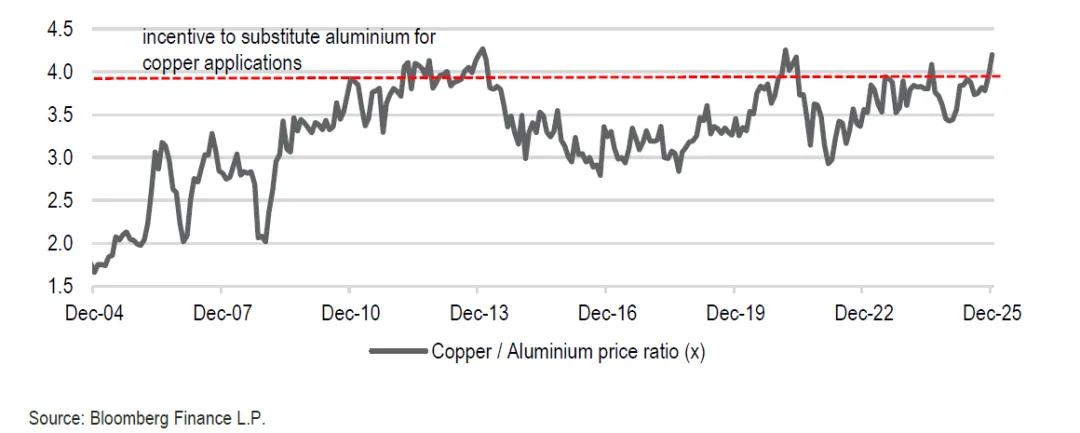

(2)替代风险:铜/铝比价过高会触发替代 当铜/铝比价高于 4x时,需求端可能出现更强的“以铝代铜”的替代激励。这条线索的含义是:铜价越高,需求的“价格弹性”越可能被重新打开,从而限制上涨斜率。

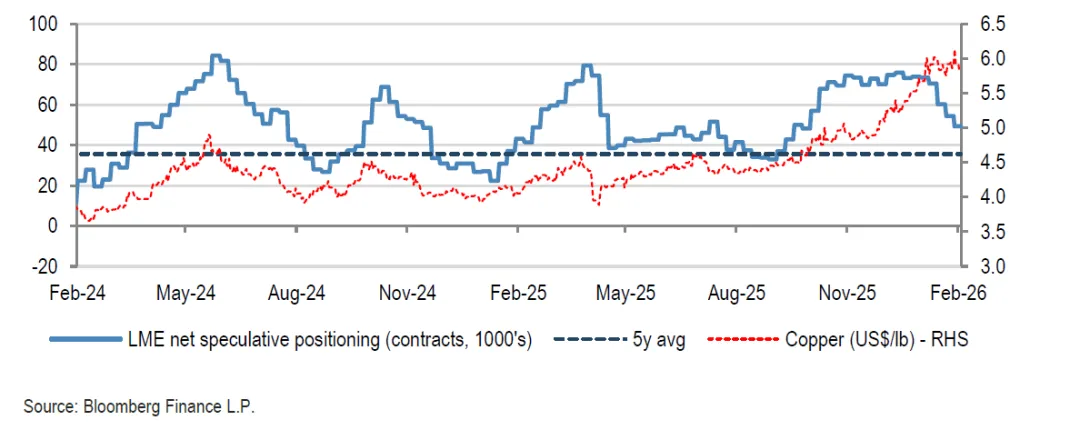

(3)资金与情绪:投机仓位开始降温 根据 LME 净投机仓位的跟踪图,投资者仓位已开始“趋于缓和”。当库存高、下游偏弱、资金降温同时出现时,短期价格的风险往往更偏向谨慎。

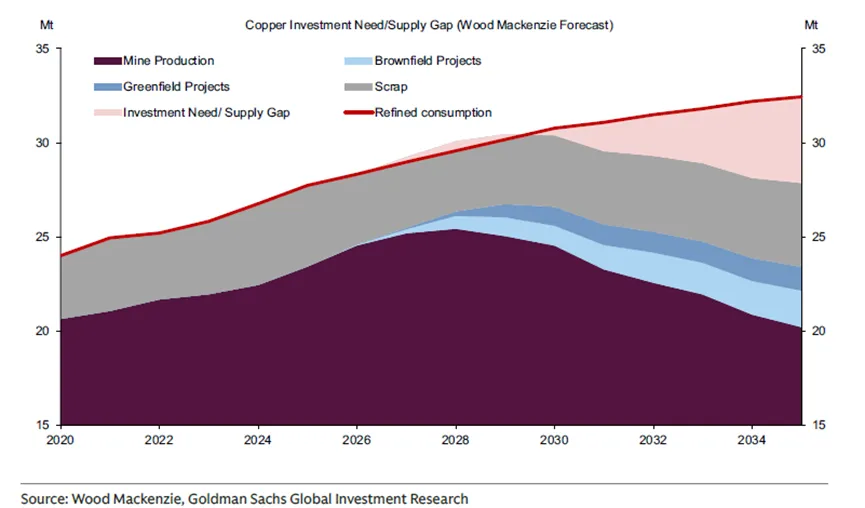

2030年后铜供需缺口或逐步扩大:新增矿山投资需求上升

自然供给在2030年后开始掉头,缺口只能靠更大规模的新增投资去补。红线代表精炼铜消费量(需求),从2020年约24Mt一路稳步上升,到2035年接近32–33Mt;而下方堆叠面积展示的是供给来源——矿山产量(深紫)是主力,废铜(灰)提供重要补充,棕地扩建与绿地新矿(浅蓝/蓝)贡献增量。最关键的变化发生在2030年前后:此前供给端还能勉强跟上需求,但进入2030年代,矿山产量趋势转弱(深紫面积逐步收缩),即使把废铜与新增项目加总,仍开始出现并逐年扩大的粉色区域——这就是“投资需求/供给缺口”。它传递的行业信号很直接:若要维持需求曲线的上行,未来几年必须依赖更强的资本开支、更多新项目落地,或者在价格层面提供足够激励来推动边际供给释放,否则供需紧平衡会在2030年后逐步演变为更明显的短缺压力。 全球铜矿企业的估值对比

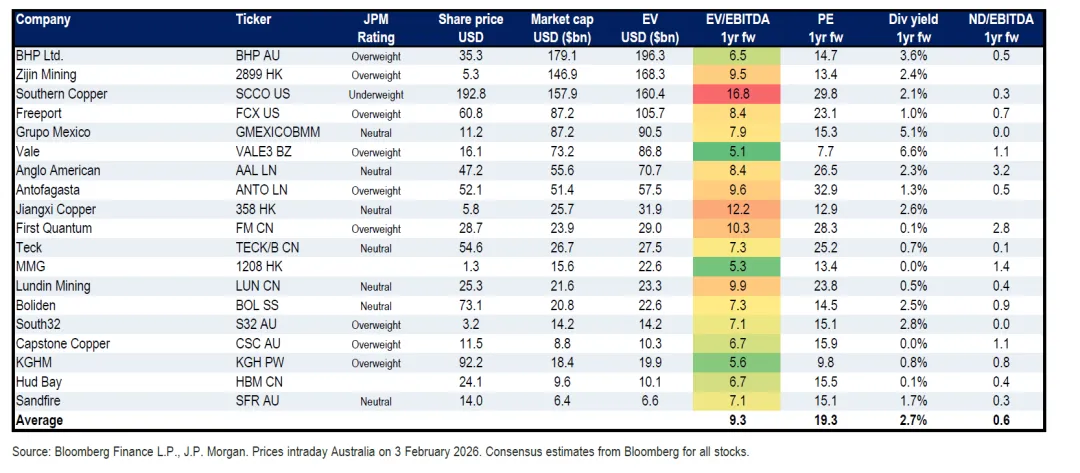

规模梯队:BHP、Southern Copper、Freeport 等处于市值/EV第一梯队(例如 BHP 市值约 1791 亿美元、EV约 1963 亿美元;紫金市值约 1469 亿美元、EV约 1683 亿美元;Southern Copper 市值约 1579 亿美元、EV约 1604 亿美元)。 估值中枢:样本的平均水平为 EV/EBITDA 约 9.3x、PE 约 19.3x、股息率约 2.7%、净负债/EBITDA 约 0.6x——可以把它当成“板块估值锚”。“贵/便宜”与杠杆的组合差异很大:例如 Southern Copper 的远期 EV/EBITDA 约 17x(表内为 16.8),同时 PE 约 29.8x,且在 JPM 评级里是 Underweight,属于“高估值+谨慎评级”的典型。杠杆端分化也明显:Anglo American 的净负债/EBITDA 约 3.2x、First Quantum 约 2.8x(杠杆偏高),而 Grupo Mexico、South32 约 0.0x(更接近净现金/低杠杆)。 总体而言我国的龙头企业从估值上看依然很有吸引力。

过去一段时间,铜价维持在相对高位,但基本面信号在变弱:其中最突出的变化来自两条线索:中国反季节性累库与全球库存上行。

划重点

01

划重点

02

划重点

03

划重点

04

划重点

05

划重点

06

更

多

文

章

涌津荣誉

金牛奖

金长江奖

新财富奖

金阳光奖

更多奖项

.....

风险提示:

涌津投资公众号所发布的观点不作为投资建议。文章或其他内容是基于我们认为可靠且已公开的信息。我们对这些信息的准确性和完整性不做任何保证,也不能保证文中的观点和陈述不会发生任何变更;在不同时期,可能发出与这些消息所载资料、意见与推测不一致的内容。文章或信息均免费提供,除运营商、微信平台自行产生的流量及其他费用外,我们不收取任何其他费用。文章或意见不构成任何投资操作建议,不构成任何销售要约,涌津投资不对此提供任何担保。

文中图片如涉及版权,请与我们接洽。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。