从1月底到2月初这几个交易日,将被铭记为贵金属历史上最极端的时期之一。

白银在触及 121.6 美元/盎司的历史巅峰后,随即上演了教科书式的崩塌行情,价格一度下探至 71.2 美元,区间最大跌幅高达 41%。

随后虽经历 2–3 个交易日的勉强修复,但反弹还没走出形态,2月5日又是一记重锤,一根大绿棒把修复节奏直接打断。

今天这篇我们就来以白银为主线,探讨这轮金银暴跌背后的真相:这轮究竟是金银牛市趋势的终结,还是一次短期调整?以及在这样的节奏里,还能不能上车、又该怎么上?

疯狂的白银

在探讨暴跌原因之前,我们先来聊聊白银这轮究竟是怎么涨上去的,这样会更容易理解为什么回撤会来得这么急、这么深,也能让后市判断少一些凭感觉,多一些看逻辑。

把时间轴拉回到 2025 年年初,彼时的白银大约在 30 美元/盎司附近徘徊;而到 2025 年 12 月 30 日,收盘在 75 美元附近,全年涨幅超过了 140%。

进入 2026 年,行情继续上冲,1月29日前后白银甚至摸到 121 美元/盎司的极端高点。

从一年前不到 30 美元到一度超过 120 美元,这样的涨幅显然已经脱离了常规的趋势演绎。

回顾白银过去一年多的强势上涨,它并不是靠单一因素一路推上去的,更像三层推力逐级加码:

过去一年多贵金属的集体走强,核心不是某个单点利好,而是宏观叙事的切换在重定价。

市场从“高利率更久”的单线压制逐步转向对于降息的持续押注,与此同时财政赤字扩张、债务滚动压力与地缘摩擦叠加都在抬升了全市场的信用风险溢价。

黄金作为底盘资产先行启动,把贵金属的中枢抬上去。而中枢一旦上移,资金会本能地去找同赛道里弹性更大的表达方式。

而白银就是最典型的选择,市值门槛更低、投机性更强。

这个阶段最直观的表征,就是金银比(即黄金价格/白银价格)被持续压低,从 105 左右的高位一度俯冲至 44 的历史性低位(自1970年代以来金银比长期均值大致在60–75)。

这本质上是市场将补涨与弹性押注推向极致的结果,白银被当作“加了杠杆的黄金”进行交易。

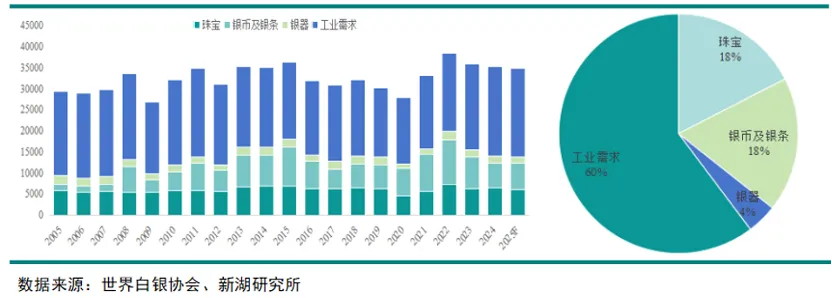

与黄金较为纯粹的金融属性不同,白银还具备很强的工业属性。

世界白银协会预计2025年全球白银需求为3.6万吨,其中工业需求为2.1万吨,占比为60%。

其工业需求主要来自光伏和新能源车,当全球市场对光伏组件、电子产品及新能源链条的景气预期走强时,白银便同时吃到两份定价红利:一边作为贵金属跟随黄金上行,一边叠加“工业需求紧缺”的额外溢价。

这种叠加在顺风时更容易把行情推得更快,但也会带来一个副作用,涨幅越陡、参与越拥挤,仓位就越容易集中在同一侧。

第三层推力是交割端偏紧引发的逼空式挤压,把上涨直接推成了加速段。

要知道白银等期货是有到期交割机制的,粗略理解就是持有空单的一方,要在规定的未来的交割日时间,将现货白银存入交易所的指定仓库,交给持有多单的一方。

现实中多数交易者会在到期前平仓,不会真的走到交割,但临近交割时,空头必须确保随时能把交割链条走通,否则风险会从“账面浮亏”升级为“履约压力”,于是更容易提前、更被动地回补仓位。

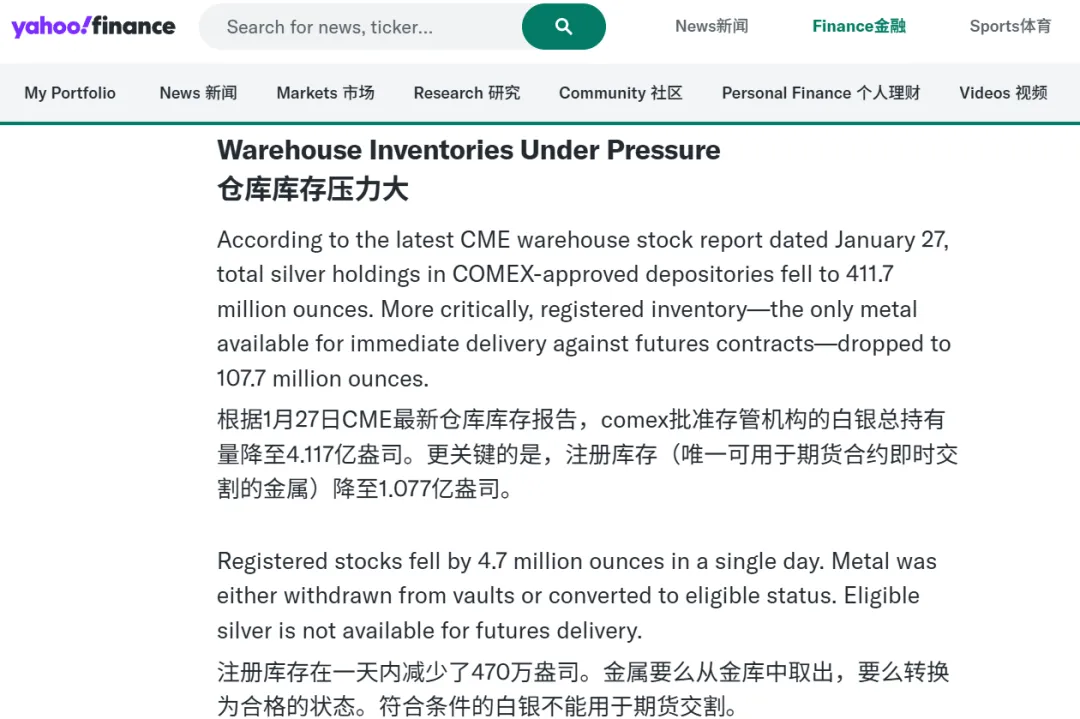

但关键在于,市场上“看起来存在的白银”不等于“随时能拿来交割的白银”。真正能用于交割的,需要符合交易所标准并形成仓单。

而在这轮快速上涨阶段,交易所库存里可直接用于交割的资源相对紧张,一度不足 30%。

当多头集中买入并倾向于锁定可交割仓单,空头的退出通道会明显变窄:要么提前认亏平仓回补,要么在现货或仓单市场追价获取交割资源来兜底。

如此一来行情就出现了自我强化:价格越涨,空头压力越大,回补越急;回补越急,价格越容易再上一个台阶。

与此同时,多头若继续持有仓单或实物不兑现,交割端紧张感会被进一步放大,逼空式挤压更强,上涨也就更容易走成越涨越快的加速段。

把这三层推力叠在一起,就能理解白银这一轮为什么会涨这么凶:黄金先把方向带起来,工业叙事给了更强的想象空间,而交割与库存约束又把白银的上涨速度推到极致。

暴跌背后的真相

通过前面其实我们也能看出,白银上涨的后期已然把市场推到了一个非常脆的点:仓位拥挤、波动陡峭、杠杆参与度高。

在这种位置上,行情不需要有重大利空才会转向,只要有一根“针”戳破一致预期,高位的获利资金就会从继续持有迅速切换为先撤退、落袋为安,而杠杆资金的被动减仓又会把这一切放大成连锁反应。

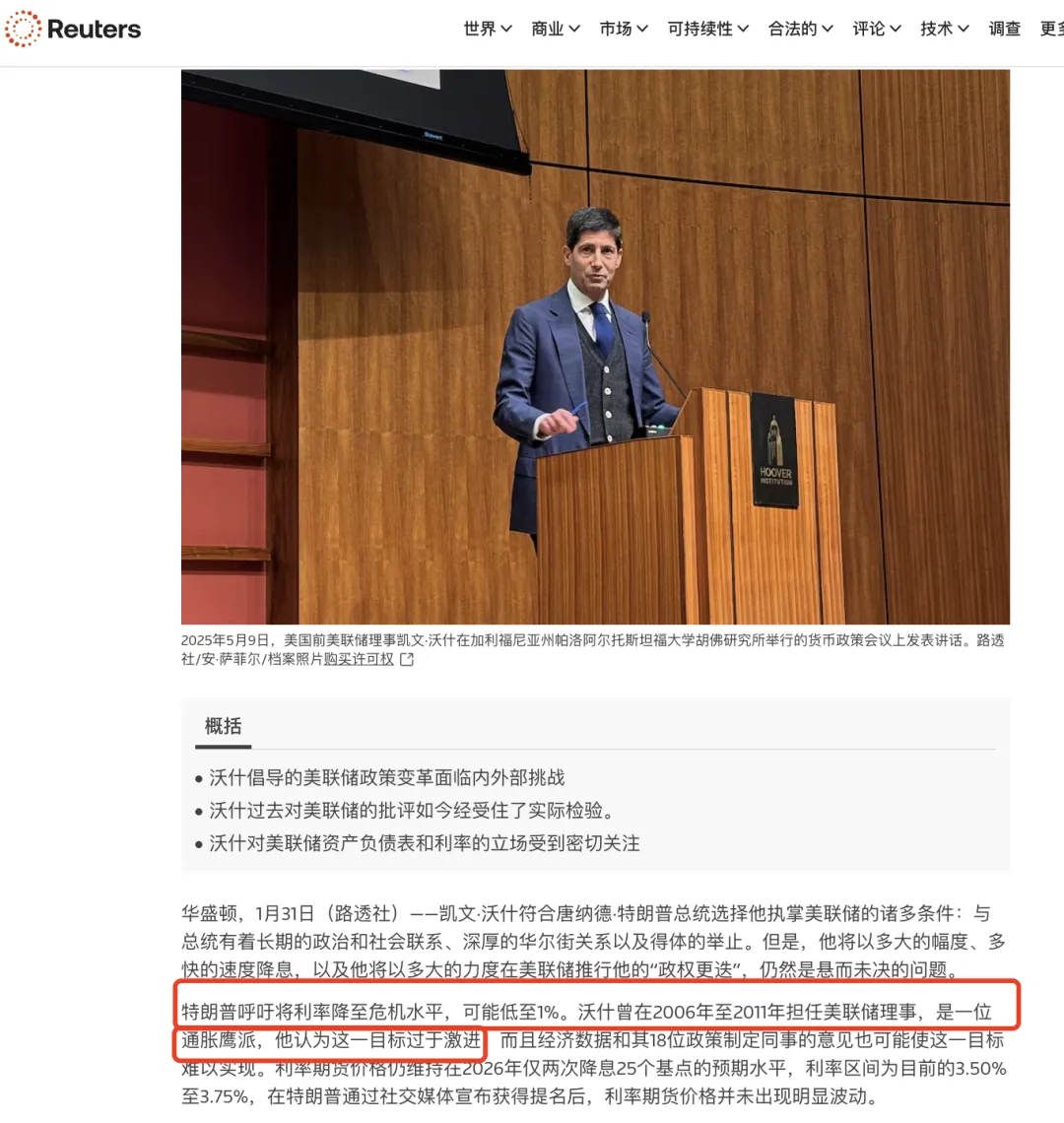

特朗普正式宣布提名凯文·沃什出任下一任美联储主席。作为前美联储理事,沃什一贯主张大幅缩减美联储资产负债表,并推进量化紧缩(QT)。

因此消息一出,市场很快解读为:如果沃什执掌美联储,他将会采取偏紧的货币政策,这直接冲击了此前高度一致的宽松预期。

而对于黄金白银这类高度依赖宽松环境的无息资产来说,预期切换往往不需要等到利率真的变化,价格就会先用回撤完成再定价。

但若将金银这几天的崩盘完全归咎于沃什的鹰派色彩,显然也不准确。

毕竟沃什的提名并非黑天鹅,市场早有心理准备,再加上沃什本人在近一段时间的公开表态里,并不完全是那种单线条的强鹰派画像。

但在风声鹤唳、高位拥挤的仓位面前,任何微小的逻辑切换都足以成为下跌的借口。

而真正把下跌从回撤推成断崖式踩踏的关键,是另一个事——交易所上调保证金比例。

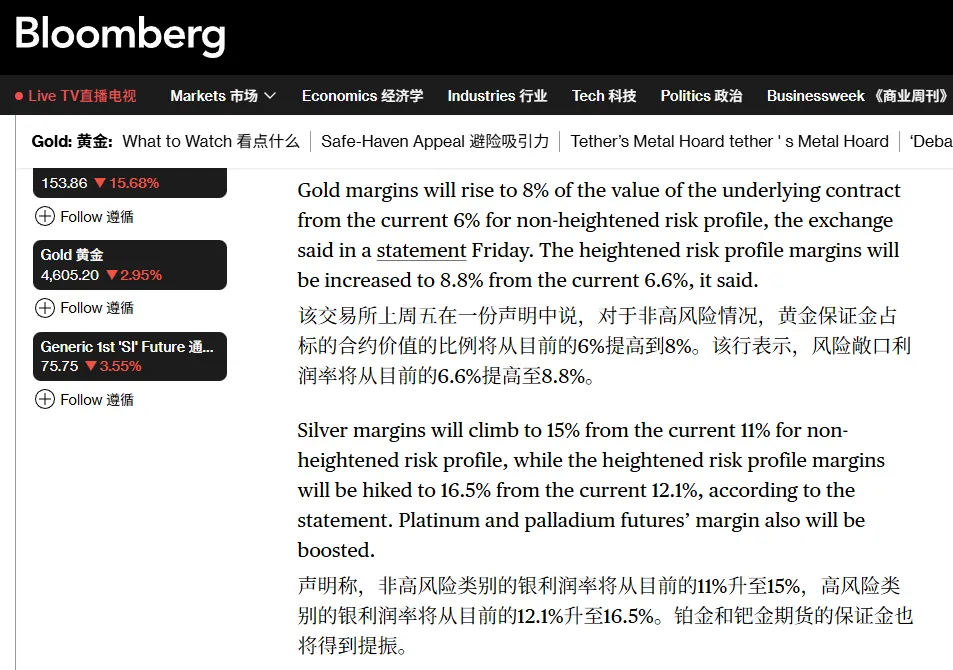

CME(芝加哥商品交易所) 在 1 月 30 日发布公告,上调贵金属期货保证金要求:

黄金方面,普通档初始保证金比例由 6% 上调至 8%,高风险档由 6.6% 上调至 8.8%;

白银更大幅:普通档由 11% 上调至 15%,高风险档由 12.1% 上调至 16.5%。

保证金上调本身是风险管理动作,但在仓位拥挤、杠杆普遍偏高的时点,会迅速改变账户的生存约束:同样的仓位需要占用更多现金。

这就意味着,当价格已经开始下跌时,多头先要承受每日结算带来的亏损补缴,又要同时满足更高的初始/维持保证金门槛,现金流压力叠加,补不上的账户只能被动减仓或被强制平仓。

这类卖出不看价格、只为把仓位降到合规水平,集中抛压又会进一步压低价格,引发更多账户触发风控与止损,从而形成“下跌—追缴—减仓/强平—更下跌”的连锁反应,最终演化为快速踩踏。

而这类由杠杆与规则共同驱动的出清,往往并不是“一次性完成”的。

价格稍有回暖,就有人选择减仓、兑现、回收保证金;而一旦盘面再度转弱,卖盘便会重新以机械的方式涌出,触发新一轮被动减仓。

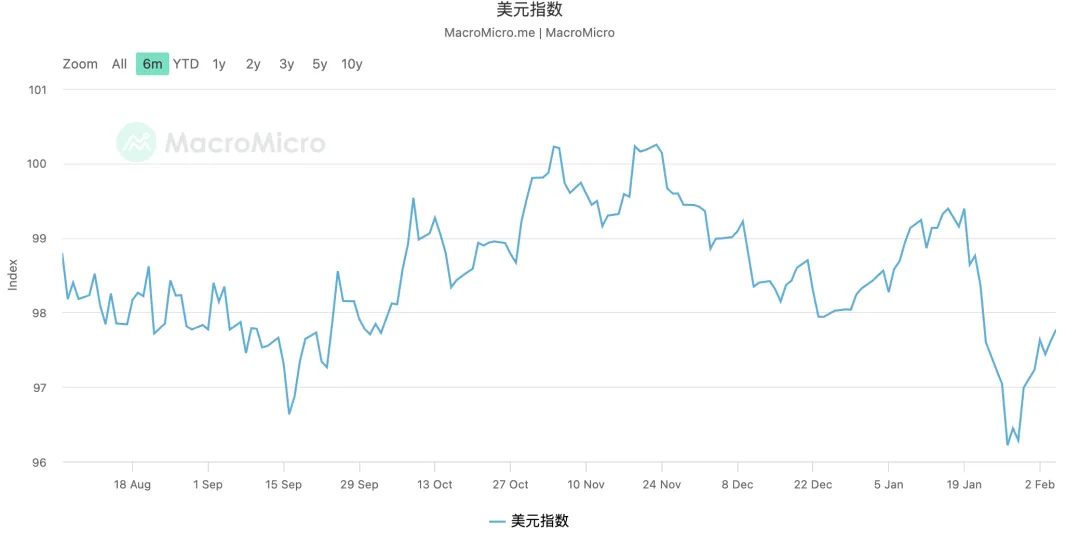

2月5日白银的再度急挫,就是这种节奏被引爆的结果:美元走强拉升至近两周高位,避险情绪也在边际降温——伊朗与美国官员同意接下来举行会谈,中美贸易紧张也出现缓和迹象。

风向一松,尚未完全出清的仓位更容易先撤退,白银从 90 美元上方再度被一根大绿棒砸回到 73 美元一线,成为这种“余震式二次出清”的典型表现。

太阳底下没有新鲜事,白银历史上曾经出现过这种“挤压到极限后反杀”的剧本。

1980年,亨特兄弟通过大规模囤积实物白银并建立巨额期货多头,事实上控制了全球可交割白银的关键供给,将银价从1.5美元/盎司推升至接近50美元/盎司。

对于交易所而言,这种局面意味着两件事同步恶化:一是价格波动失控,二是交割与清算风险上升——一旦某一侧资金链断裂,连锁违约可能冲击结算体系。

于是 CME 推出“白银 7 号规则”:只允许平仓、不允许开新仓,并大幅提高保证金要求。规则一收紧,多头融资链条很快承压,再叠加当时的货币环境趋紧,白银行情迅速崩盘。

回过头看,历史总是惊人相似,同样是短期价格非理性暴涨引发市场过热,同样是交割库存紧张推升交割压力,同样是交易所为管控风险上调保证金,最终触发高杠杆资金踩踏,引发恐慌性暴跌。

本次白银的断崖式下跌,与其说是长期看涨逻辑的终结,不如说是上涨后期累积的结构性脆弱被一波出清。

预期的微妙切换成了导火索,交易所的保证金政策则成了拥挤仓位撤退下的一脚油门。这种“挤压后的反杀”虽然猛烈,但本质上是市场在通过暴力的方式回归清算逻辑,将那些脱离地心的泡沫涨幅强行抹平。

后市走势如何?

那么在经历了这么一场暴跌之后,白银接下来会怎么走?

这里我们把黄金一起拉进来会更清楚,因为这轮下跌并非是白银的孤立事件,只是白银把同一套机制演绎得更极端。

长按扫码加入知识星球

查看完整解读及实操建议

↓↓↓