真心提醒铁粉!

错过光伏、踏空航天!

就别再放走下一个十年十倍赛道!

因为可控核聚变已经成为解决全球能源的唯一正解!

不是科幻噱头,而是政策托底、行业爆发、商业落地近在咫尺的确定性风口,作为本世纪最大也是最后一次能源变革,错过再等百年!

政策端:国家级背书,2026年《原子能法》正式实施,首次将可控核聚变纳入法律支持范畴,“十五五”规划明确其为新经济增长点,形成“立法+规划+专项基金”三重支撑。我国确立“热堆—快堆—聚变堆”三步走战略,组建国家级创新联合体,新型举国体制加速技术突破,政策红利持续释放且无退坡风险。

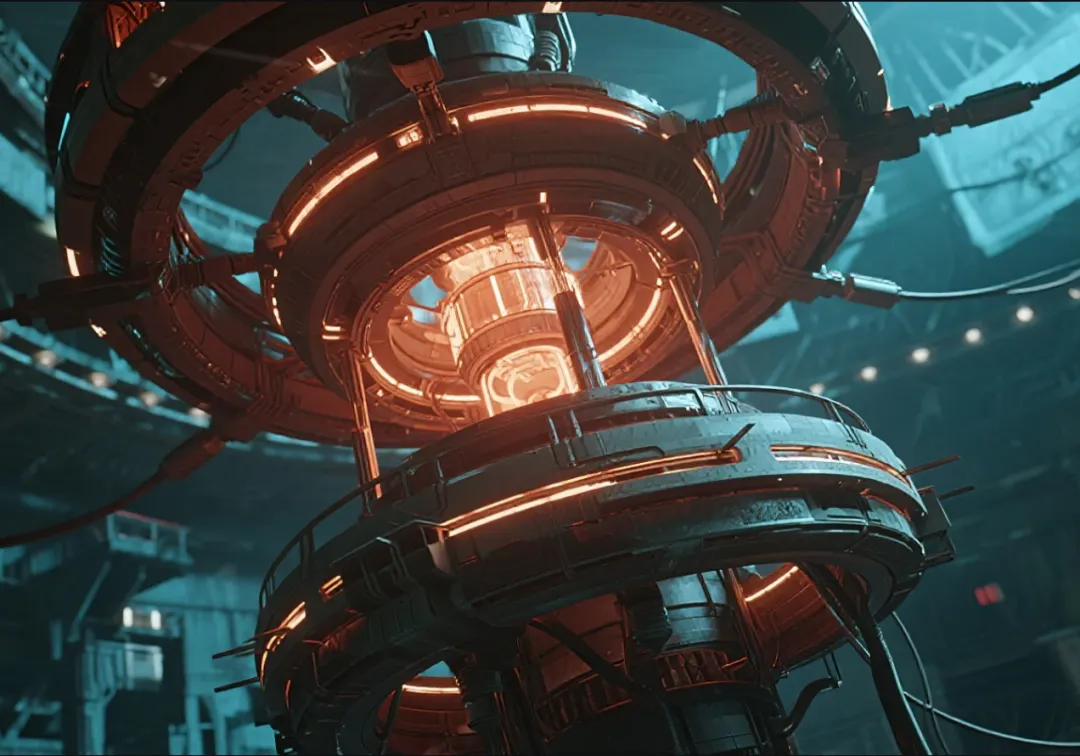

行业端:全球竞速,中国领跑工程化。全球近40国布局,160余座聚变装置同步推进,我国“东方超环”“中国环流3号”屡破世界纪录,BEST装置、“夸父”设施加速落地,2030年有望率先实现发电演示,较国际计划提前十年。磁约束路线成熟度最高,成为商用首选,带动超导、特种材料、核心部件等细分领域爆发式增长。

商业端:资本狂奔,盈利路径清晰。过去五年全球聚变投资从19亿飙升至97亿,2024年新增26亿,微软、谷歌纷纷签订购电协议,“订单驱动研发”模式成型。高温超导磁体、真空室等核心部件毛利率超60%,随着示范堆落地,部件供应商将率先兑现业绩,后续将依托发电、工业供热等场景实现规模化盈利,长期空间不可估量。

六大核心标的全解析

中核科技(超导磁体):

作为中核集团旗下核心上市平台,公司深度绑定国内聚变堆研发项目,是“中国环流3号”“东方超环”超导磁体组件核心供应商。主营聚变用高温超导线圈、磁体支撑结构件,依托央企背景垄断国内核级超导部件订单,同时布局超导磁体检测服务,抢占产业链高附加值环节。随着示范堆建设提速,公司已拿到首批百亿元级组件订单

宝钛股份(特种金属):

可控核聚变装置需耐受千万度高温、强中子辐照,钛合金、锆合金是核心材料,公司是国内唯一能量产核级高端钛合金的企业,产品纯度达到99.99%,完全替代进口。其研发的聚变堆用钛合金靶材、冷却管道已通过“中国环流3号”验证,批量供货国内主流聚变装置,同时出口欧美聚变实验室。

中科电气(真空技术龙头):

磁约束聚变需维持超高真空环境(真空度达10-8Pa级别),真空室及真空泵是核心设备,公司是国内真空技术领军企业,深耕核级真空设备研发。其自主研发的干式真空泵、真空密封件,解决了聚变堆真空环境下长期运行的泄漏难题,已应用于“夸父”设施、BEST装置

许继电气(电源控制):

聚变堆运行需高精度、高稳定性电源系统,用于控制磁体磁场强度、调节等离子体形态,公司是国内电力控制领域龙头,具备聚变堆电源全产业链研发能力。其自主研发的大功率晶闸管、核聚变电源控制系统,已配套“东方超环”升级项目,实现电源控制精度达±0.01%,达到国际领先水平。

方大炭素(中子屏蔽):

聚变反应会产生大量中子,中子屏蔽材料是保障装置安全运行的关键,公司是全球炭素材料龙头,其研发的核级石墨材料,具备优异的中子吸收能力和耐高温性能,是聚变堆中子屏蔽层的核心材料。产品已通过国际核级认证,供货全球20余座聚变实验室及装置,国内市场占有率稳居第一

最后一家!

公司是可控核聚变赛道里面最具稀缺性、垄断性的标的,核心优势在于掌握聚变堆核心耗材——铍材的全球独家量产技术。

铍材是聚变堆第一壁材料的核心组分,能耐受极端高温与中子辐照,同时具备优异的导热性,是可控核聚变商业化的“卡脖子”材料,全球仅这家公司实现规模化量产,且产能占全球90%以上,完全垄断全球供给。

公司已与全球主要聚变项目方签订长期供货协议,包括国际热核聚变实验堆(ITER),随着全球聚变项目落地,公司将持续享受垄断红利,成长空间远超其他标的。

它就是:安泰科技

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?