碳酸锂价格大幅波动背景下,赣锋锂业的套期保值策略剖析

- 2026-08-07 15:58:45

碳酸锂的价格波动直接决定了新能源锂电行业企业的经营业绩高低,行业企业如何通过管控碳酸锂价格波动对企业盈利带来的影响、维持稳健经营是避险网自2023年以来就一直关注的课题。

避险网跟踪发现,行业龙头赣锋锂业在运用套期保值工具、锁定经营利润方面的探索与操作很有特点。赣锋锂业2019年就已开展外汇套保业务,5年之后的2024年2月,赣锋锂业开启了商品价格波动风险对冲;随后更是进一步扩展到股权投资领域。套保范围涉猎全面且工具品种使用广泛,公司的套保业务经验可谓丰富。

避险网基于赣锋锂业公开披露的商品套保相关公告及定期公告数据,尝试剖析其在2024年以来的碳酸锂价格行情波动中的商品和相关的套期保值策略逻辑、实操路径及成效,为行业内其他企业运用金融工具管理价格风险提供参考与借鉴。

PART 1

应对碳酸锂价格波动的商品套保

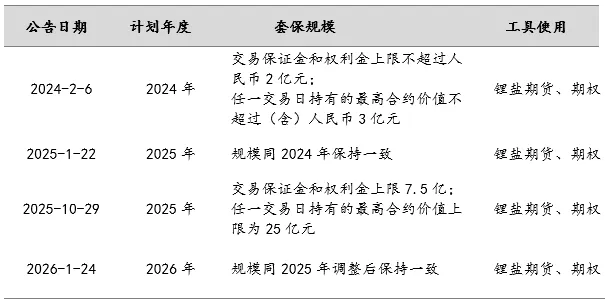

2023年7月,广期所挂牌上市碳酸锂期货品种。与中小规模企业不同,赣锋锂业并未立即发布公告参与碳酸锂套保。而是直到2024年2月,碳酸锂价格下行到10万/吨附近才首次发布公告,开展碳酸锂套期保值业务;而后,2025年、2026年年初发布当年的碳酸锂套期保值计划。

表1:赣锋锂业2024年以来的商品套期保值计划公告摘要

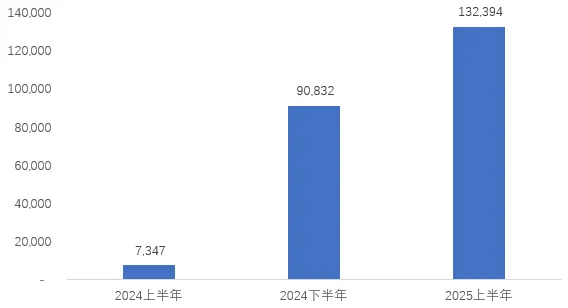

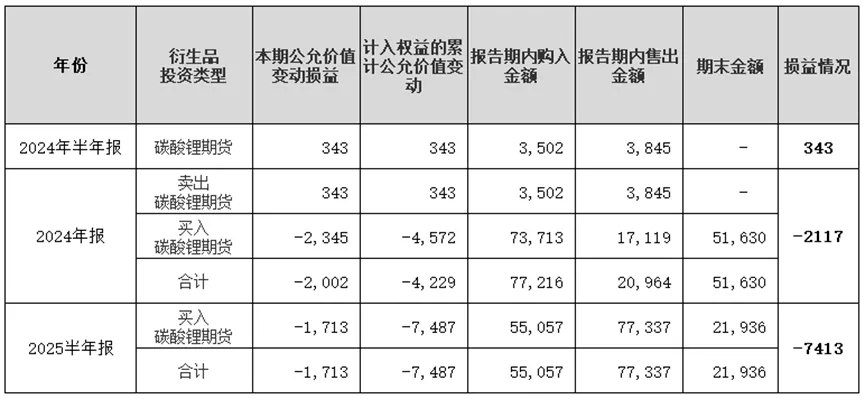

如下图1所示,赣锋锂业的碳酸锂期货套期保值的交易规模逐步加大。2024年上半年仅有约7300万元交易金额,算是初步尝试;到了下半年,就迅速增加到9亿;2025年上半年,交易金额已经扩大到13.2亿。

图1:赣锋锂业碳酸锂期货半年度交易金额统计(单位:万)

半年度交易金额=当期购入金额+售出金额

01

2024-2025:探索中逐步确立多头套保为主的策略

2024年上半年:空头套保,小试牛刀

2024年2月6日,赣锋锂业发布了关于公司及控股子公司开展商品期货期权套期保值业务的公告,其主要目的在于降低碳酸锂价格波动给公司经营造成的不利影响。

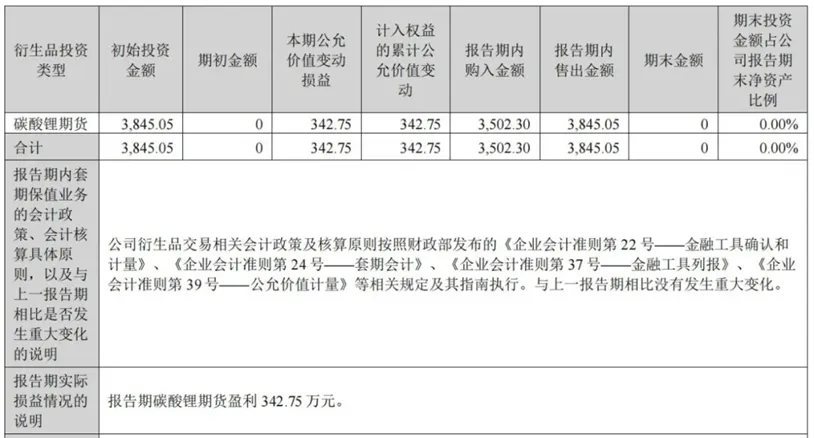

2024年上半年碳酸锂期货价格不断下跌,中报数据表明,赣锋锂业商品套保首战告捷——在碳酸锂期货上盈利了342.75万元。

图2:赣锋锂业2024年半年报披露的套期保值数据

然而,中报披露的数据显示,赣锋锂业只是尝试性的交易,谈不上“套期保值”。具体来看,上半年售出碳酸锂期货金额为3,845.05万元,购入金额为3,502.30万元,期末金额为0。鉴于公司的业务性质,卖开碳酸锂期货是正常的套期保值行为。而从这些数据来看,公司在卖开碳酸锂期货后,随着市场价格的下跌,又买入平仓了。由于期货名义金额相对于公司锂产品的产值来说是很小的,而公司在价格下跌后就平仓了。

可见,公司还只是在做尝试性交易,谈不上有“在护航主营业务层面有意义”的套期保值。

2024年下半年:大手一挥,转向多头

到了2024年下半年,赣锋锂业的套保策略俨然发生了明显的转变,上、下半年的碳酸锂套保操作方向甚至完全相反。

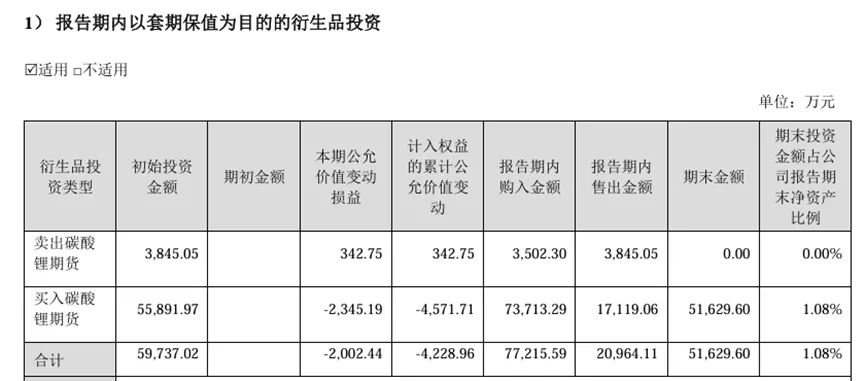

图3:赣锋锂业2024年年报披露的套期保值数据

从2024年半年报、年报披露数据对比不难看出,赣锋锂业上半年度以卖出碳酸锂期货套保为主,共盈利342.75万元且进行了平仓操作。然而下半年的操作却截然相反,大手一挥转而进行了净买入碳酸锂期货的操作:报告期内共购入碳酸锂期货73,713.29万元、仅售出17,119.06万元,期末持有多头持仓51,629.60万元,累计亏损高达2,345.19万元,与上半年相比可谓是转了个“发卡弯”。

这种碳酸锂生产厂家偏偏要买入碳酸锂期货的行为,明显违背了“方向相反”的套保原则,引发了市场对赣锋锂业“投机”的质疑。

2025年上半年:坚持不变,继续多头

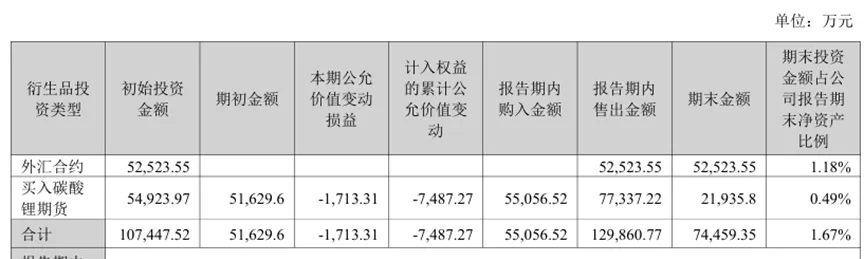

2025年上半年碳酸锂价格持续下跌并且一度跌破6万/吨的关键价位,从赣锋锂业半年报中披露的数据(图4)能够看出,公司坚持多头套保的策略,虽然相较2024年年底的仓位有所下降,但仍然持有2.19亿元的多头仓位,没有改变在碳酸锂价格处于低位时锁定原材料价格的决策方向。

图:4:赣锋锂业2025半年报披露的套期保值数据

2025年下半年:紧跟市场,增加规模

随着反内卷政策的推动、行业周期拐点的到来,碳酸锂价格逐渐回暖。2025年10月29日,赣锋锂业发布关于调整商品期货期权套期保值业务的公告,加大了套期保值业务投入——合约价值上限增至25亿。

仔细阅读2025年10月29日的调整公告,就会发现赣锋锂业此次套保规模上调的动因就是为了护航锂电池业务,公告中“(二)交易金额调整”部分的开篇就明确指出:“考虑到公司锂电池及储能业务的快速发展,以及降低含锂原材料价格波动对公司锂电池及储能业务带来的不利影响,根据生产经营及业务需求情况,公司及控股子公司开展商品期货期权套期保值的……增加至……”

很明显,赣锋锂业此次扩大套期保值规模主要是为了电池、储能业务,那么这部分套期保值投入同样是以多头套保为主。

02

为什么要开展多头套保?

赣锋锂业作为上游资源型企业,照理说应该以碳酸锂卖出套保、锁定卖出利润为主,为何主要采取多头套保策略?在初看到2024年年报的时候,避险网也对此有过疑问,是不是公司套保方向走偏了?

经过深入分析,我们发现赣锋锂业的碳酸锂套期保值并未走偏,只是企业管理层针对市场发展态势和公司自身业务特点,对碳酸锂的套期保值策略做出的灵活调整。

赣锋锂业的套保制度中有提到“市场部门作为期货套期保值业务专门管理机构”,也就是说,赣锋锂业的套期保值模式是从下到上、由一线业务部门驱动的。而在当前,从收入结构来看,赣锋锂业已不再是一家纯粹的中上游资源型企业了。赣锋锂业的多元业务结构中,2024年锂电池及储能业务已经贡献近3成收入,锂资源开发板块已不是绝对的一家独大了。

新兴的锂电池业务板块是需采购正极、负极、电解液等含锂原材料的,对它们来讲,通过多头套保锁定采购成本是合乎逻辑的。传统的锂产品开发板块,理论上应该开展卖出套保,但是可能由于历史合约、交易习惯、期货市场容量、趋势信息研判等原因,并未大规模开展套期保值。

避险网此前已经分析过,现阶段,赣锋锂业在集团层面尚未形成整体净风险敞口管理模式,而是由各业务单元各自为政、探索套期保值。大量的买入套保行为主要是子公司赣锋锂电的手笔,而少量卖出套保则是锂产品板块产生的。

表2:赣锋锂业近两年套保数据汇总单位:万元

我们分析认为,在2024年下半年的某个阶段,赣锋锂业管理层综合研判后,决定放弃对冶炼产品(碳酸锂等)的套期保值、直接暴露这部分敞口;仅对子公司赣锋锂电(锂电池业务)的原材料采购开展多头套保,在原材料价格较低时锁定成本。因此,整体层面,赣锋锂业套保方向表现为转向以多头为主。

03

2026年新计划:套保目的增多,或将重回多空策略

2026年开年以来,碳酸锂价格一路飙升,主力合约最高价接近19万元/吨。正值碳酸锂价格处于高位之际,赣锋锂业于2026年1月24日发布了2026年度公司开展商品期货期权套期保值业务的公告。

值得注意的是,此次公告与之前不同之处在于,公司开展商品期货期权套保业务的主要目的是“降低原材料和产品价格波动对公司经营带来的不利影响”。而在之前的历次公告中,对主要目的的描述则是“降低含锂原材料价格波动对公司经营带来的不利影响”。

图5:赣锋锂业2026年套期保值计划公告内容

结合2026年1月中上旬的碳酸锂市场价格上行走势,不难推测,赣锋锂业在2026年的套保策略中可能会增加对产成品的空头套保策略,以锁定销售利润。对赣锋锂业而言,锂盐相关的产品无非就是锂电池和锂盐产品。如果空头套保仅仅是针对锂电池产品,那么受限于规模、对市场影响不大。如果还包含矿产端的锂盐产品的话,将对自身及市场都产生一定的影响。

避险网做了一个粗略测算。2026年赣锋锂业矿产端权益折合碳酸锂当量预计可达12.5万吨,其碳酸锂完全现金成本约为7万元/吨。若公司以1月26日早盘碳酸锂期货主力合约均价18.7万元/吨的价格,对矿产端权益开展空头套期保值(假设100%套保),则全年矿产端可锁定的理论净利润约为146亿元,利润相当可观。在该价格附近开展空头套保,对赣锋锂业而言具备一定的合理性。

赣锋锂业2026年套保计划公告发出后,碳酸锂价格出现冲高回落。截至2026年1月底,碳酸锂期货价格已经迅速下跌到15万/吨附近。如果赣锋锂业决定针对矿产端产品建立空头套保头寸且操作节奏足够迅速的话,这部分空头头寸已经产生了一定的对冲收益。

PART 2

对长期股权投资的领口期权

赣锋锂业此前持有皮尔巴拉(Pilbara Minerals Limited)5.36%的股权,核心目的是获取锂辉石包销权、保障核心原材料供应,属于长期战略投资,并未列入“证券投资”范畴。但皮尔巴拉作为上市公司,其股价受锂价波动、行业周期、全球供应链等多重因素影响,波动性极强——2024年上半年,皮尔巴拉股价大幅下跌导致赣锋锂业产生巨额公允价值变动损失,仅上半年相关损失就约达1亿美元,直接拖累公司业绩表现。

在此背景下,赣锋锂业在2024年10月通过全资子公司与摩根士丹利、美国银行签订领式期权协议,将所持皮尔巴拉股票质押,通过买入看跌期权、卖出看涨期权的组合,锁定股价波动区间,本质是为了管理股权投资的价格波动风险,降低其对公司利润表的冲击,保障主营业务稳健发展。

从企业风险管理的视角来看,这一决策具有明确的合理性。对于像赣锋锂业这样深度布局锂产业链的龙头企业来说,原材料供应的稳定性直接关乎其核心竞争力,而持有皮尔巴拉的股权正是这一战略的关键组成部分。

然而,股权投资的公允价值波动,常常会与公司主营业务业绩形成同向趋势。当锂价上涨时,皮尔巴拉的股价通常会同步上扬,公允价值变动收益能够增厚利润;但当锂价下跌时,股价下跌带来的浮亏会加重公司的业绩压力。2024年,赣锋锂业就因皮尔巴拉股价下跌产生的公允价值变动损失,对其业绩造成了显著冲击。

开展套保业务之后,赣锋锂业通过领式期权锁定了股价波动的上下限。看跌期权的行权价为皮尔巴拉股票初始价格的90%,即2.844澳元,在股价大幅下跌时可提供保护,减少损失;看涨期权的行权价为初始价格的130%,即4.108澳元。虽然放弃了股价超涨后的超额收益,但无需单独支付期权费用,并且能在约定区间内享受股价上涨带来的收益,达成了“控风险、降波动”的核心目标,与企业长期战略投资的定位相契合。

从实际效果而言,2025年6月,皮尔巴拉的股价跌至1.07澳元,借助领式期权,在股价处于最低点时避免了约7.2亿元的损失。

2025年第3、4季度,皮尔巴拉股价显著反弹,年末涨至4.22澳元。赣锋锂业的套保组合不仅未妨碍其获取合理收益,反而推动公司净利润实现扭亏为盈。

赣锋锂业在2025年业绩预告中披露,“持有的Pilbara Minerals Limited(PLS)股票价格上涨产生了公允价值变动收益,在领式期权相关的既定风险管理策略对冲后,整体公允价值变动收益约10.3亿元。”,这充分验证了套保策略在实际操作中的有效性。

2026年1月30日,赣锋锂业披露已经在1月份减持PLS 1%,“本次出售后,赣锋国际尚持有PLS140,494,971股普通股(包含领式期权交易的部分),约占截至目前PLS已发行普通股总数的4.36%。”注意,这期间PSL股价几乎是2024年以来的最高阶段,赣锋锂业凭借掌握行业信息的优势开展择时操作的天然优势暴露无遗。同时,上述公告也表明,赣锋锂业将继续使用领式期权来开展保护。

图6:PLS 2024年至今的股价走势

PART 3

赣锋锂业:新能源行业中的“聪明的套保者”

在2024年—2025年上半年碳酸锂价格处于低位区间时,公司果断放弃了对冶炼端锂盐产品的套保,而前瞻性地以多头套保为核心策略,专注于持续为旗下锂电池子公司赣锋锂电锁定原材料成本,且这一策略贯彻近两年未动摇,凭借在价格洼地的持续布局筑牢成本优势。

与此同时,公司通过使用领式期权工具对持有的皮尔巴拉股权资产开展套保,锁定了股权价值的下行空间,又保障未来一定区间内的上涨收益,避免财务报表遭受“戴维斯双杀”,大幅增加财务报表的稳定性。

2025年下半年,碳酸锂价格开始步入上行通道。在2025年10月,碳酸锂价格处于8万元/吨左右,尚未大幅上涨时,赣锋锂业便上调了套期保值相关的保证金规模,极有可能进一步增加了多头套保的持仓量。

步入2026年,碳酸锂价格涨势进一步提速,期货价格疯狂上涨、一度逼近19万元/吨高位。赣锋锂业管理层觉察到了锂价疯狂背后的风险,再度精准调整商品套保策略、新增空头套保头寸以锁定锂电池或矿产端利润,一多一空的灵活切换,尽显其作为聪明的套保者的择时操作智慧。

《中国上市公司套期保值评价年度白皮书(2025年)》预售优惠活动已经开启,欢迎大家踊跃订购!

为支持国内的套期保值从业者群体更快、更好、更高效地发展壮大,避险网团队在知识星球APP开辟了“聪明的套期保值者”主题,欢迎各位圈友扫码加入,一起讨论、共同成长。

防无常之变,驭未来之机

专注于避险交易&避险资产配置

综合服务商

d-union.net

推荐阅读

中金岭南精细管控套保比例,释放部分风险敞口

白银为何暴涨?

实体企业为何要争取成为期货交割库?

赣锋锂业加大套期保值业务投入,合约价值上限增至25亿

重估价值投资与套期保值的深层联动

诺贝尔经济学奖得主乔尔·莫基尔如何看待中国古代技术发展

2025年上半年套保业务盈利前十的实体上市公司名单

业务咨询

yanlian@d-union.net

避险网是国内领先的避险交易领域综合服务商,为客户提供应对股票、汇率、商品、利率与信用这五大类风险的综合服务。