氮肥行情周报(2026.1.31-2026.2.6)

本期综述:市场降温,气温升温,工农业分化,市场平稳运行。

开工率:本期全国尿素平均日产量21万吨,开工率约85.26%,其中以煤为原料的尿素企业开工率为89.5%,以天然气、焦炉气为原料的尿素企业开工率为67.69%。全国尿素企业开工率和上期相比上升0.4个百分点,其中煤头企业开工率与上期相比持平,气头企业开工率与上期相比上升2.09个百分点。

上游工厂库存:肥易通数据:2月3日,全国尿素工厂库存78.2万吨,较上周减少8.5万吨。

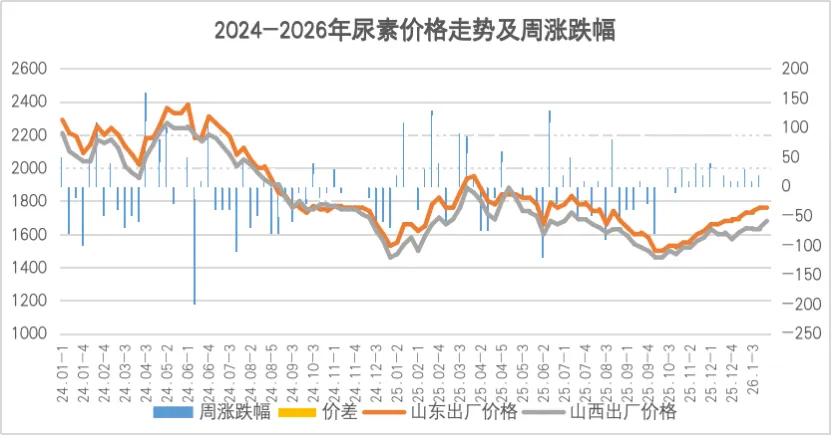

本周尿素市场平稳运行,农业需求承接短期缺位的工业需求,叠加期货周中反抽,上游订单因此得到补充,价格表现极为坚挺,并未受期货下行影响,日产、物流等利空因素虽有显现,但本周对市场未形成影响。山东、河南地区主流出厂价1720-1760元/吨,同上期持平。

本周在备受期待的印度招标推动下,尿素市场再次大幅走高。

新离岸价业务和美国市场引领尿素价格上涨。QatarEnergy周二结束一项3月船期的大颗粒尿素销售招标,成交价超出预期在480美元/吨FOB左右。有报道称,阿曼地区甚至以470美元/吨FOB的价格达成远至5月船期的交易。东南亚大颗粒尿素供应依然紧张,价格受小颗粒尿素销售和澳大利亚的净回值影响,被推高至490美元/吨FOB。北非地区新流动性显现,埃及生产商的销售价格高达505美元/吨FOB。尼日利亚的Dangote公司以455美元/吨FOB的价格售出3万吨下月船期的大颗粒尿素。

苏伊士以西,美国推动涨势,2-3月驳船的售价高至450元/短吨FOB Noal左右。巴西市场价格仍低于美国,但大颗粒尿素价格已升至470-475美元/吨CFR。年关将近,过节气息蔓延至各行各业,上游待发充足,下游开工低迷,物流供应削减,基本面乏善可陈,缺少驱动因素,重点关注宏观端对市场的扰动。