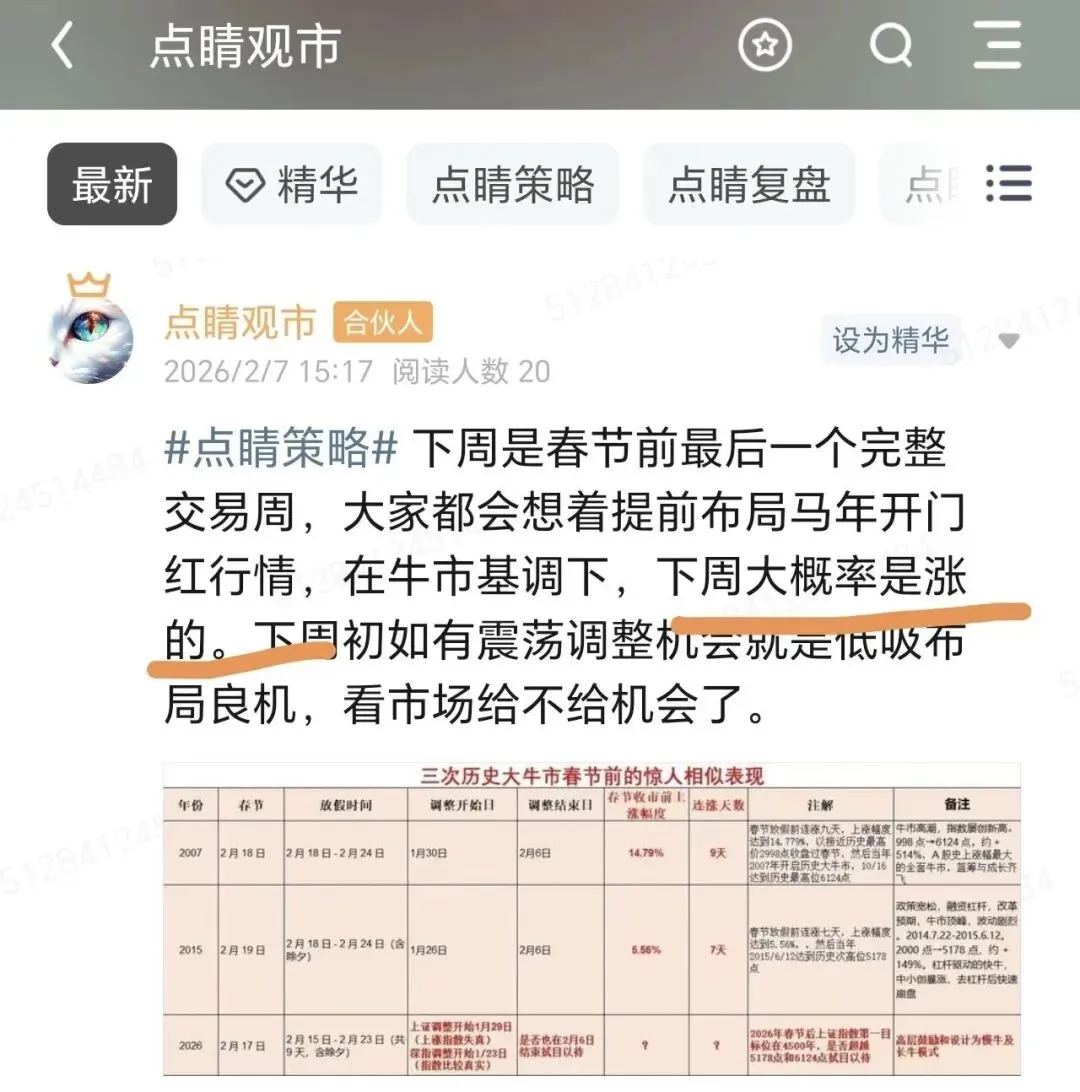

周末我们就觉得节前一周大概率是上涨的,本来预计周三前后吧,持股过节的大佬们看着差不多该加仓了,没想到周一就提前抢跑了,今天直接高开高走,没给人加仓机会。

今日三大指数集体收出光头阳线,沪指大涨2.01%站上4100点,深成指与创业板指涨幅更为迅猛,分别达到2.78%和3.20%,市场呈现出久违的放量普涨格局。与此同时,港股市场也迎来了共振修复,恒生指数跳空高开大涨1.76%,重返27000点关口之上,恒生科技指数也上涨1.34%。亚太市场的情绪被日经225指数暴涨超过4%的热情所点燃,全球风险资产在经历短期颠簸后,似乎重新找到了做多的节奏。然而,在这片红火背后,成交量能虽较前日放大至2.25万亿元,但与前期峰值相比仍显“单薄”,而下午盘的横盘震荡也透露出资金在狂欢中的一丝犹豫——究竟是全面反攻的号角,还是“日历效应”下的短暂欢愉?

普涨之下的隐忧与“春季行情”的躁动

今日的上涨叠加了情绪修复与技术性反弹的共振。从外围环境看,周末全球主要股市的企稳回升,尤其是日本股市的强势表现,为A股提供了积极的外溢效应,直接促成了早盘的高开。而更关键的内生动力,或许源于市场自身的时间窗口与结构转换。在经历了1月底的快速回调与2月初的反复震荡后,市场在春节长假前兑现“红包行情”的“日历效应”开始发挥作用。从技术面看,沪指今日强势突破4104点,一度试探4130点附近压力,显示出多方短期掌控局面的决心。

然而,隐忧同样存在。一方面,今日的放量程度与指数涨幅的匹配度略显不足,2.25万亿的成交额相较于此前单边上涨行情时的天量仍有差距,这表明反弹的根基,也即增量资金入场尚不够扎实,更像是存量资金的风险偏好回升与部分观望资金的试探性回补。另一方面,创业板指虽涨幅最大,却未能完成对2月2日那根标志性阴线的反包,留下了“力有未逮”的悬念。这可能预示着尽管市场短期情绪转向乐观,但上方套牢盘的消化仍需时间和更大的量能推动。

今日板块轮动有两条主线。第一条主线是围绕科技创新,尤其是AI产业链的全面爆发。从光通信、硅光、光芯片到AI视频生成应用,整个科技成长板块成为了今日最亮眼的仔。字节跳动发布的AI视频生成大模型Seedance 2.0获得好评,以及Tower半导体与英伟达在硅光子技术上的合作,成为引爆行情的催化剂。值得注意的是,涨幅居前的MPO、漫剧、铜浆等细分领域,恰恰是近期市场关注度相对较低、普及程度不高的方向,这验证了当前市场喜欢“预判别人的预判”的极致博弈心态——当所有人都在讨论航天、高股息时,资金悄然转向了低位待涨的科技细分赛道。第二条主线则是以白酒为代表的消费板块的韧性。尽管今日资金从消费流向科技的现象明显,但白酒、服装等板块在盘中表现出较强的抗跌性,日线趋势得以保持,这为市场风格可能再次切换埋下了伏笔。周三国新办将举行“乐购新春”特别活动发布会,可能成为消费板块再次吸引资金关注的契机。

展望后市,春节前仅剩的几个交易日,市场大概率将在“持股过节”与“持币过节”的博弈中震荡前行。对于节后行情,市场普遍抱有“春季躁动”的预期,认为12月下旬至1月上旬的上涨更多是“跨年行情”,而真正的春季行情或许才刚刚开始。然而,在乐观之余也需保持一份清醒,毕竟再往上就面临着4170压力位,指数也有可能先上行至前高附近佯攻,随后快速回调清洗浮筹,再展开真正的突破。但无论剧本如何演绎,4135点将成为一个重要的观察关口,若能有效突破,则上涨空间将被进一步打开,市场情绪将更为高涨;若在此遇阻,则需警惕指数重回1月震荡区间的可能。总体而言,在“短期底部或已出现”的判断下,若有回调,反而可能是节前布局的不错机遇。

热点追踪与后市方向

今日市场的火热,为投资者勾勒出了节前乃至节后的主要战场图景。AI与半导体产业链无疑是当下最受瞩目的进攻旗帜。从AI应用(视频生成、短剧)、AI硬件(光模块/CPO、硅光芯片)到上游的半导体设备,整个链条在消息面催化下呈现燎原之势。这背后的逻辑不仅是事件的驱动,更是全球AI产业趋势的映射和国内产业升级的迫切需求。尤其是“出海链”逻辑得到强化,风电、燃机、半导体设备等具备全球竞争力的公司获得资金回流大涨。然而,我们也必须清醒地认识到,今日的普涨之后明日必然分化,只有具备核心技术和真实业绩支撑的龙头公司,才能在这轮反弹中走得更远。对于多数跟风上涨的个股而言,这很可能只是一次反弹而非反转。

与高弹性的科技成长端形成鲜明对比的,是作为“压舱石”的高股息红利资产。在港股市场,这一逻辑体现得尤为明显。南向资金虽然今日整体净流出,但通过宽基ETF对恒生科技指数的大手笔加仓从未停歇,同时,中国人寿、中国移动、中海油等中字头红利股持续获得逢低关注。这构成了典型的“哑铃型”配置策略:一端是搏取高弹性的科技成长,另一端是依托稳定现金流和股息率的价值蓝筹。在外部不确定性尚未完全消散的当下,这种策略既能进攻,亦可防守,也值得借鉴。

展望后市,除了持续关注AI与半导体的细分机会(如业绩持续改善的半导体设备、材料,以及产业趋势明确的硅光子、先进封装等),特色消费领域也值得深挖。春节长假将至,旅游、影视、餐饮等板块具备事件催化,而像泡泡玛特这类代表新消费趋势的公司也获得资金加仓,显示消费复苏的结构性机会依然存在。此外,新能源领域(特别是风电)在经历了长期调整后,随着出海逻辑强化和行业景气度边际改善,已重新进入部分资金的视野。最后,作为长期赛道,港股创新药公司因近期回调较深,产业趋势延续性强,对于能够承受较高波动的投资者而言,当前自下而上筛选绩优龙头进行布局,或许具备较高的中长期胜率。

总之,今日的红包行情为节前市场注入了强心剂,也正式拉开了“春季躁动”的帷幕。市场的天平暂时偏向乐观,但量能与关键点位的突破情况将决定行情的强度和持续性。策略上,可采取“核心仓位持股+机动资金灵活操作”的方式,利用可能出现的回调机会,优化持仓结构。

关注点睛观市会员圈,获取更多实时资讯!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?