长按上方二维码添加我 或者公众号内留言 获取所需产品的精准报价!

感谢您的点赞、评论与转发~

产品价格日常波动 下方报价仅供参考~

一、市场整体格局:涨多跌少主导,两极分化凸显节前特征

化工市场进入节前最后冲刺收尾阶段,受安全生产整治、节前刚需补库、资金回笼博弈、局部供需失衡多重因素影响,整体呈现“涨多跌少、高涨幅品种领跑、弱势品种集中回调、板块分化鲜明”的格局。今日监测的化工原料中,28种实现价格上涨,30种出现价格回调,市场整体暖意延续,但节前情绪与行业基本面共振,导致品种间波动差异显著,无系统性行情,定价逻辑聚焦自身供需与季节性因素:

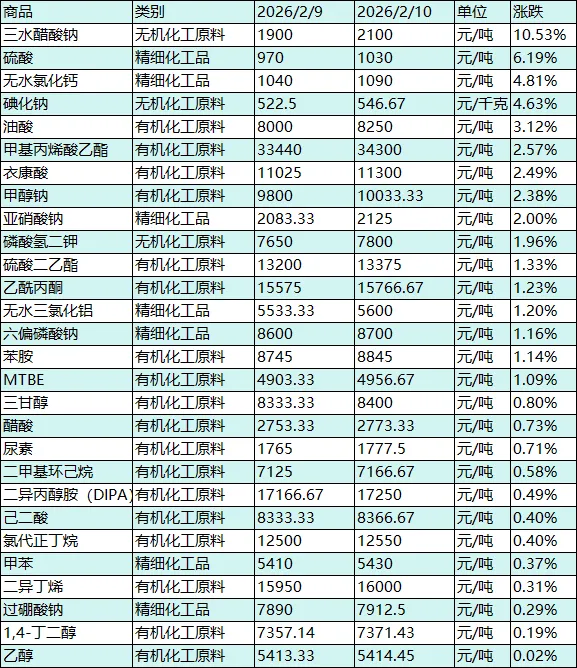

-上涨梯队层次清晰,高涨幅品种亮眼:今日上涨品种呈现“核心品种领涨、中幅品种跟进、温和品种补涨”的梯队特征。三水醋酸钠以10.53%的单日涨幅大幅领跑市场,成为今日绝对多头核心,价格从1900元/吨飙升至2100元/吨,涨幅创近期单日新高;硫酸(6.19%)、无水氯化钙(4.81%)、碘化钠(4.63%)构成第二领涨梯队,涨幅均超4%,集中于无机化工领域;油酸(3.12%)、甲基丙烯酸乙酯(2.57%)等6种品种形成中幅上涨梯队,涨幅在2%-3.2%区间;其余18种上涨品种涨幅均不足2%,其中12种品种涨幅低于0.8%,涵盖基础化工、精细化工刚需品种,涨势温和且依托基本面支撑,无投机性波动。

-下跌品种两极分化,深跌与窄调并存:22种回调品种呈现“单品种深度暴跌、部分品种中幅回调、多数品种窄幅波动”的特征,无系统性下跌风险。2-甲基四氢呋喃以-5.94%的跌幅领跌,成为今日最大跌幅品种;异辛醇(-3.96%)、工业级氢氧化锂(-3.76%)、电池级氢氧化锂(-3.45%)、正丁醇(工业级,-3.32%)构成中幅回调梯队,跌幅在3%-4%区间;双氧水(-3.17%)、三乙二醇丁醚(-3.04%)等5种品种跌幅在2%-3%区间;其余13种下跌品种跌幅均不足2%,其中9种品种跌幅低于1%,以醇类、芳烃、增塑剂等品种为主,回调多为节前资金回笼与需求收尾导致,供需基本面未发生根本性变化。

-下跌品种两极分化,深跌与窄调并存:22种回调品种呈现“单品种深度暴跌、部分品种中幅回调、多数品种窄幅波动”的特征,无系统性下跌风险。2-甲基四氢呋喃以-5.94%的跌幅领跌,成为今日最大跌幅品种;异辛醇(-3.96%)、工业级氢氧化锂(-3.76%)、电池级氢氧化锂(-3.45%)、正丁醇(工业级,-3.32%)构成中幅回调梯队,跌幅在3%-4%区间;双氧水(-3.17%)、三乙二醇丁醚(-3.04%)等5种品种跌幅在2%-3%区间;其余13种下跌品种跌幅均不足2%,其中9种品种跌幅低于1%,以醇类、芳烃、增塑剂等品种为主,回调多为节前资金回笼与需求收尾导致,供需基本面未发生根本性变化。

二、价格下跌核心逻辑:需求收尾+供应宽松,节前资金回笼加剧回调

二、价格下跌核心逻辑:需求收尾+供应宽松,节前资金回笼加剧回调

1.深度暴跌品种:供需失衡+资金回笼,2-甲基四氢呋喃成重灾区

-2-甲基四氢呋喃(-5.94%,11780元/吨跌至11080元/吨):需求枯竭+供应充裕+资金回笼,引发阶段性暴跌。2-甲基四氢呋喃核心应用于医药中间体、精细化工合成、溶剂等领域,需求端受春节临近影响,下游医药中间体企业节前补库已全面结束,采购需求近乎枯竭,仅维持零星刚需成交,需求支撑大幅弱化;供应端,国内生产企业开工率维持高位,市场货源充裕,行业库存处于中等偏上水平,企业去库存压力凸显;叠加节前资金回笼需求,生产企业与贸易商主动降价让利出货,部分贸易商跟风抛售,进一步放大跌幅,导致价格单日暴跌5.94%,短期暂无明显支撑,预计将维持弱稳运行。

2.中幅回调品种:供需宽松+需求疲软,多板块同步承压

2.中幅回调品种:供需宽松+需求疲软,多板块同步承压

-氢氧化锂双品种(工业级-3.76%、电池级-3.45%):库存高位+资金撤离+需求收尾,延续调整态势,与行业长期需求向好形成短期背离。供应端,2026年国内氢氧化锂新增产能持续释放,行业产能利用率维持高位,社会库存仍处于历史偏高区间,去库存周期尚未结束,截至2月8日当周,氢氧化锂周度库存环比微降0.3%,但整体去库节奏缓慢;需求端,下游动力电池企业节前补库已全面完成,储能电池装机需求增速放缓,采购量大幅收缩,市场仅维持少量刚需成交;叠加节前资金避险需求提升,前期布局锂盐的资金逐步撤离,引发价格同步回调,此次回调仍属于短期技术性调整,行业长期需求增长趋势未改。

-异辛醇(-3.96%,7566.67元/吨跌至7266.67元/吨)、正丁醇(工业级,-3.32%,6533.33元/吨跌至6316.67元/吨):下游需求疲软+供应充裕,同步承压回调。二者均为增塑剂、涂料产业链核心原料,需求端,下游增塑剂、涂料行业处于传统淡季,节前补库已全面结束,采购需求回归刚需,且房地产行业复苏不及预期,长期需求支撑不足,导致采购量维持低位;供应端,国内生产企业开工率维持中高位,市场货源充裕,叠加节前资金回笼,企业主动下调报价让利出货,价格中幅回调,延续近期弱势行情。

-双氧水(-3.17%,630元/吨跌至610元/吨):供应过剩+需求淡季,持续承压。供应端,国内双氧水生产企业开工率维持高位,行业产能过剩压力显著,新增产能释放预期仍在,市场货源极度充裕,库存攀升至年内高位,企业去库存压力巨大;需求端,核心下游造纸、纺织、水处理行业处于传统淡季,节前补库已结束,采购需求疲软,仅维持少量刚需成交,供需严重失衡下,价格延续回调态势,跌幅进一步扩大至3.17%。

-双氧水(-3.17%,630元/吨跌至610元/吨):供应过剩+需求淡季,持续承压。供应端,国内双氧水生产企业开工率维持高位,行业产能过剩压力显著,新增产能释放预期仍在,市场货源极度充裕,库存攀升至年内高位,企业去库存压力巨大;需求端,核心下游造纸、纺织、水处理行业处于传统淡季,节前补库已结束,采购需求疲软,仅维持少量刚需成交,供需严重失衡下,价格延续回调态势,跌幅进一步扩大至3.17%。

-三乙二醇丁醚(-3.04%)、三乙二醇(-2.97%):需求收尾+供应宽松,同步回调。二者核心下游涂料、油墨、溶剂行业节前补库已全面结束,采购需求边际收缩;供应端,生产企业开工正常,市场货源充裕,叠加节前资金回笼,价格中幅回调,属于节前正常博弈,节后随下游复工复产有望逐步修复。

3.窄幅回调品种:节前博弈+供需小幅失衡,压力可控

3.窄幅回调品种:节前博弈+供需小幅失衡,压力可控

-硫磺(-2.76%)、液氨(-1.84%)、纯苯(-1.78%)等基础化工原料:需求淡季+成本支撑弱化,窄幅波动。硫磺作为硫酸核心原料,今日价格回调2.76%,但未拖累硫酸上涨,核心原因在于硫酸需求端支撑强劲,且硫磺自身供应充裕,下游磷肥行业春耕备货阶段性收尾,采购需求收缩,导致价格回调;液氨、纯苯受下游需求收尾影响,采购量边际减少,叠加企业节前资金回笼,价格窄幅回调,供需基本面未发生根本性变化,回调压力可控。

-甲醇(-0.60%)、苯乙烯(-0.54%)、异丙醇(-0.29%)等醇类、芳烃品种:节前资金回笼+需求疲软,正常波动。此类品种核心下游化工合成、塑料、涂料行业节前补库已结束,采购需求回归刚需,叠加企业节前资金回笼,部分贸易商小幅让利出货,价格窄幅回调,无系统性下跌风险,短期将维持弱稳运行。

-DOP、DBP、醋酸丁酯等增塑剂品种:下游需求疲软+成本传导不足,小幅回调。此类品种下游塑料、橡胶行业开工率偏低,节前无额外补库需求,上游原料价格波动未能形成有效成本支撑,叠加节前资金回笼,价格窄幅回调,跌幅均不足0.9%,属于节前正常波动。

三、价格上涨核心驱动:供应收缩+刚需支撑,无机化工领涨回暖

1.高涨幅品种:供需紧平衡+政策扰动,成多头核心

-三水醋酸钠(+10.53%,1900元/吨升至2100元/吨):安全生产整治+供应收缩+刚需补库,三重驱动下强势暴涨,成为今日市场最大亮点。核心驱动源于供应端的突发收缩,2026年1月30日内蒙古某科技有限公司醋酸钠生产线发生窒息事故,造成2人死亡,该事故发生后,全区乃至全国启动化工危化品中毒窒息风险隐患专项排查整治工作,严控节假日特殊时段安全风险,国内多家三水醋酸钠生产企业被迫停工自查、开展安全隐患整改,部分企业装置检修延期,导致行业开工率大幅下滑,供应急剧收缩,市场货源极度紧缺,行业库存降至年内低位。

需求端,三水醋酸钠核心用于水处理、食品添加剂、医药中间体领域,节前下游企业为保障春节后生产,开展刚性补库,采购需求集中释放,供需紧平衡格局下,企业挺价意愿强烈,推动价格单日暴涨10.53%,短期供应紧张格局难以缓解,价格有望维持高位。

-硫酸(+6.19%,970元/吨升至1030元/吨):下游刚需+低库存+供应短期收紧,逆势上涨,尽管核心原料硫磺今日回调,但未影响其涨势。需求端,硫酸需求结构呈现“传统领域稳基、新兴领域提速”的格局,传统农业领域,磷肥制造作为核心需求,受春耕备货启动影响,下游化肥企业采购需求持续释放;化工领域,钛白粉、己内酰胺行业开工率维持高位,刚性采购支撑强劲;新能源领域,磷酸铁锂电池在动力与储能领域渗透率快速提升,带动硫酸需求持续放量,三大领域形成合力支撑需求;供应端,国内硫酸行业开工率虽环比微升0.24个百分点至67.05%,但华中湖北、华北山东等核心产区部分主力酸企计划开展短期检修,供应将出现阶段性收缩,且当前酸企库存普遍偏低,供需紧平衡格局凸显;成本端,尽管硫磺今日小幅回调,但整体仍处于高位,形成一定成本支撑,多重因素推动硫酸价格上涨6.19%,延续近期涨势,节前预计维持高位整理。

-硫酸(+6.19%,970元/吨升至1030元/吨):下游刚需+低库存+供应短期收紧,逆势上涨,尽管核心原料硫磺今日回调,但未影响其涨势。需求端,硫酸需求结构呈现“传统领域稳基、新兴领域提速”的格局,传统农业领域,磷肥制造作为核心需求,受春耕备货启动影响,下游化肥企业采购需求持续释放;化工领域,钛白粉、己内酰胺行业开工率维持高位,刚性采购支撑强劲;新能源领域,磷酸铁锂电池在动力与储能领域渗透率快速提升,带动硫酸需求持续放量,三大领域形成合力支撑需求;供应端,国内硫酸行业开工率虽环比微升0.24个百分点至67.05%,但华中湖北、华北山东等核心产区部分主力酸企计划开展短期检修,供应将出现阶段性收缩,且当前酸企库存普遍偏低,供需紧平衡格局凸显;成本端,尽管硫磺今日小幅回调,但整体仍处于高位,形成一定成本支撑,多重因素推动硫酸价格上涨6.19%,延续近期涨势,节前预计维持高位整理。

-无水氯化钙(+4.81%,1040元/吨升至1090元/吨):需求回暖+供应偏紧,稳步上行。无水氯化钙核心用于干燥剂、水处理、建筑防冻等领域,节前随着物流逐步收紧,下游食品、医药、建筑行业为保障春节期间正常生产经营,开展少量刚性补库,采购需求边际增加;供应端,国内部分生产企业受环保管控、装置检修影响,开工率维持中低位,市场货源偏紧,供需紧平衡推动价格上涨4.81%,涨势稳健。

-无水氯化钙(+4.81%,1040元/吨升至1090元/吨):需求回暖+供应偏紧,稳步上行。无水氯化钙核心用于干燥剂、水处理、建筑防冻等领域,节前随着物流逐步收紧,下游食品、医药、建筑行业为保障春节期间正常生产经营,开展少量刚性补库,采购需求边际增加;供应端,国内部分生产企业受环保管控、装置检修影响,开工率维持中低位,市场货源偏紧,供需紧平衡推动价格上涨4.81%,涨势稳健。

-碘化钠(+4.63%,522.5元/千克升至546.67元/千克):下游刚需+供应偏紧,同步走高。碘化钠核心应用于医药、电子、化工合成领域,下游医药中间体企业节前刚性补库,采购需求小幅增加;供应端,国内生产企业开工率偏低,且原料碘价格维持高位,生产成本支撑强劲,企业挺价意愿强烈,供需双重支撑下价格上涨4.63%。

2.中幅上涨品种:成本传导+刚需支撑,温和上行

2.中幅上涨品种:成本传导+刚需支撑,温和上行

-油酸(+3.12%,8000元/吨升至8250元/吨):下游刚需+成本支撑,稳步上涨。油酸核心下游涂料、塑料、洗涤剂行业节前维持刚性采购,部分企业为保障节后生产小幅补库,采购需求边际增加;成本端,上游植物油价格维持高位,生产成本支撑强劲,推动价格上涨3.12%。

-甲基丙烯酸乙酯(2.57%)、衣康酸(2.49%)、甲醇钠(2.38%):精细化工品种,供需紧平衡支撑上涨。此类品种均为高端精细化工原料,核心下游医药、电子、树脂行业节前刚性补库,采购需求小幅增加;供应端,部分企业受装置检修、环保管控影响,开工率偏低,市场货源偏紧,叠加生产成本支撑,推动价格稳步上涨,涨幅均在2%-2.6%区间。

-亚硝酸钠(+2.00%)、磷酸氢二钾(+1.96%):无机化工刚需品种,需求支撑上涨。亚硝酸钠受下游水处理、食品添加剂行业刚需支撑,节前少量补库推动价格上涨;磷酸氢二钾受益于春耕备货启动,下游化肥企业采购需求边际增加,供应端货源偏紧,推动价格上涨1.96%。

-亚硝酸钠(+2.00%)、磷酸氢二钾(+1.96%):无机化工刚需品种,需求支撑上涨。亚硝酸钠受下游水处理、食品添加剂行业刚需支撑,节前少量补库推动价格上涨;磷酸氢二钾受益于春耕备货启动,下游化肥企业采购需求边际增加,供应端货源偏紧,推动价格上涨1.96%。

3.温和上涨品种:刚需支撑+成本传导,跟涨市场

-硫酸二乙酯(+1.33%)、乙酰丙酮(+1.23%)、无水三氯化铝(+1.20%)等精细化工品种:下游刚需+成本支撑,温和跟涨。此类品种核心下游医药、化工合成行业维持刚性需求,节前少量补库推动价格微涨,叠加生产成本支撑,涨势温和且可持续。

-MTBE(+1.09%)、三甘醇(+0.80%)、醋酸(+0.73%)等基础化工品种:产业链协同+刚需支撑,小幅上涨。MTBE受上游甲醇价格波动支撑,下游汽油调和行业节前少量补库,采购需求小幅增加,推动价格上涨1.09%;三甘醇、醋酸受下游涂料、化工合成行业刚需支撑,节前少量补库推动价格微涨,涨幅均不足0.8%。

-MTBE(+1.09%)、三甘醇(+0.80%)、醋酸(+0.73%)等基础化工品种:产业链协同+刚需支撑,小幅上涨。MTBE受上游甲醇价格波动支撑,下游汽油调和行业节前少量补库,采购需求小幅增加,推动价格上涨1.09%;三甘醇、醋酸受下游涂料、化工合成行业刚需支撑,节前少量补库推动价格微涨,涨幅均不足0.8%。

-尿素(+0.71%)、甲苯(+0.37%)、二异丁烯(+0.31%)等品种:刚需支撑+节前博弈,小幅波动上涨。尿素受春耕备货启动影响,下游农业采购需求边际增加,价格小幅上涨;甲苯、二异丁烯等芳烃品种受下游化工合成行业刚需支撑,节前少量补库推动价格微涨,涨幅均不足0.4%,跟涨市场整体回暖氛围。

-乙醇(+0.02%)、1,4-丁二醇(+0.19%)等品种:近乎平盘波动,刚需主导。此类品种核心下游需求稳定,节前无明显补库动作,仅维持刚性采购,价格小幅波动,涨幅均不足0.2%,反映出市场涨势温和、刚需主导的特征。

四、总结

-板块分化鲜明,强弱格局清晰:无机化工板块表现强势,三水醋酸钠、硫酸、无水氯化钙等品种集体走高,核心得益于供需紧平衡与安全生产整治影响;精细化工板块涨跌分化,甲基丙烯酸乙酯、衣康酸等品种稳步上涨,2-甲基四氢呋喃、三乙胺等品种承压回调;锂电材料板块延续弱势,氢氧化锂双品种同步回调,延续近期调整态势,未出现明显修复迹象;基础化工板块温和波动,甲醇、MTBE等少数品种小幅上涨,苯乙烯、纯苯等品种窄幅回调,整体呈现“刚需支撑、分化运行”的特征。

-供需与政策共振,定价更趋理性:今日市场涨跌核心是“行业基本面+季节性因素+政策扰动”的三重共振。三水醋酸钠的暴涨直接受安全生产整治导致的供应收缩驱动,硫酸上涨受益于下游刚需与低库存支撑,而2-甲基四氢呋喃、异辛醇等品种的回调则源于需求收尾与供应宽松;同时,节前资金回笼、物流收紧、下游补库收尾等季节性因素,进一步放大品种间波动差异,市场定价更趋理性,展现出鲜明的节前收尾特征。