2月2日-2月8日期间,春节临近,天气条件良好,市场整体供应量足价稳,价格局部有调。上周市场各农副产品交易特性:

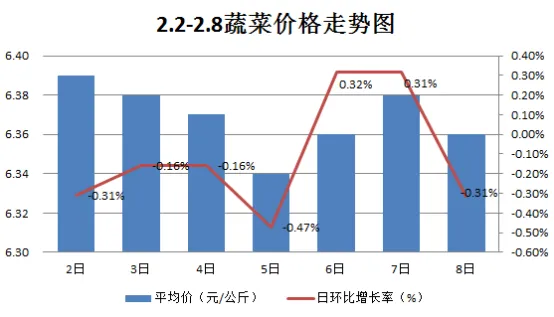

(一)蔬菜价格稳中回调。监测期间的53种大宗蔬菜均价周环比下降1.39%,蔬菜价格稳中回落。原因是随着各大院校陆续进入假期,以及外来务工人员节前返乡浪潮,使得终端多样性受到压制,另一方面上游南北蔬菜持续稳定进场,导致整体供需格局走向宽松,菜价上涨乏力,行情以弱势震荡调整为主。

(二)南北客菜货源充足,节前供应有保障。本周叶类蔬菜行情延续稳势,在天气情况持续稳定的大环境下,如山东、云南、江苏、浙江等南北蔬菜主产区集中供应市场,同时终端学校食堂需求减弱,供强需弱格局使得菜价步步回落;茄果类、瓜豆类蔬菜也由于近期无极端恶劣天气影响,坐果率稳步攀升,品质较好的种类价格也开始下探,优差分化的特征在逐渐减小,短期内大幅涨价概率不高;根茎类以及调味品类蔬菜价格整体持稳运行,货源供应充足,节前备货需求平稳释放,市场流通顺畅,价格无明显起伏,行情稳定有序。

(三)肉类行情窄幅波动,价格以稳为主。本周猪肉小幅波动、以稳为主。随着年关临近,季节性利好带动了部分周期强度,上游养殖户压栏挺价心态升温,终端需求温和攀升,但整体供需缺乏爆点,宽松格局仍旧是大基本盘,整体呈现弱势震荡行情。

本周牛羊肉行情窄幅震荡运行,品类价格呈现小幅分化,大宗品类方面,周内均价牛肉环比微跌0.80%,羊肉环比上涨4.68%。牛肉市场因货源补给充足、消费需求平稳,价格迎来小幅回调;羊肉则受节前备货需求增加与冬季消费旺季双重带动,市场交易热度提升,推动价格小幅走高,两大品类均无大幅波动,市场供需格局稳定。

(四)水海产整体持稳,品类走势分化运行。本周水产行情整体稳中有调。大闸蟹虽处尾市阶段,但受节前采购需求拉动迎来小幅上涨,不过当前市场货源整体充足,价格未出现大幅波动,以稳价为核心走势。市场上主流规格售价稳定在80-120元/公斤,日均成交量20吨;淡水鱼品类行情表现平稳,另外像草鱼、鲫鱼、鲤鱼等主流淡水鱼品种行情表现以稳为主。市场货源补给稳定,价格无明显起伏。

本周金华农批海产延续 “总体持稳,局部分化” 的运行格局,核心品类走势呈现差异化。其中贝类、养殖海鱼凭借充足的货源供应,成为市场行情的 “稳定器”,价格无明显波动,交易节奏有序;而黄鱼、带鱼等海捕品类受节前消费旺季拉动,叠加冬季捕捞量下降的供给端影响,价格出现小幅上行。综合来看,当前海产供需匹配度较高,未出现失衡引发的大幅价格波动。

(五)冻品备货高峰拉动,行情稳中有调。本周属于春节前备货高峰阶段,市场冻品整体供需平稳、走货顺畅、价格以小幅波动为主。鸡鸭副冻品窄幅波动运行,相对低值副品价格微涨,走货量有所提升;禽畜肉冻品因鲜肉市场供需季节性走俏,行情同步升温,但幅度有限;火锅烧烤食材需求集中探涨,丸子、肉卷、烤肠等销量稳步增长,价格在合理区间内波动;海产冻品价格在备货热度带动下稳中有涨。整体货源充足、供需有序,未出现明显缺货及大幅波动。

(六)副食干货节前备货有序 整体行情稳健。本周粮油干货整体行情平稳运行,各品类价格无明显波动,走势趋于稳健。节前备货需求有序释放,市场货源供应充足、流通环节畅通,供需关系保持动态平衡,为价格稳定筑牢基础;干货、副食品品类受节前消费拉动成交相对活跃,但在市场保供稳价举措下,价格未出现异动,整体市场运行态势良好。