行情 | 节前棉市震荡,化纤棉纱分化

- 2026-08-02 15:28:21

原料端:国内棉花价格震荡下降,国外棉花价格下降,粘胶短纤价格持稳,涤纶短纤价格下降。

产品端:国内棉纱价格持稳,国外棉纱价格分化,坯布价格持稳。

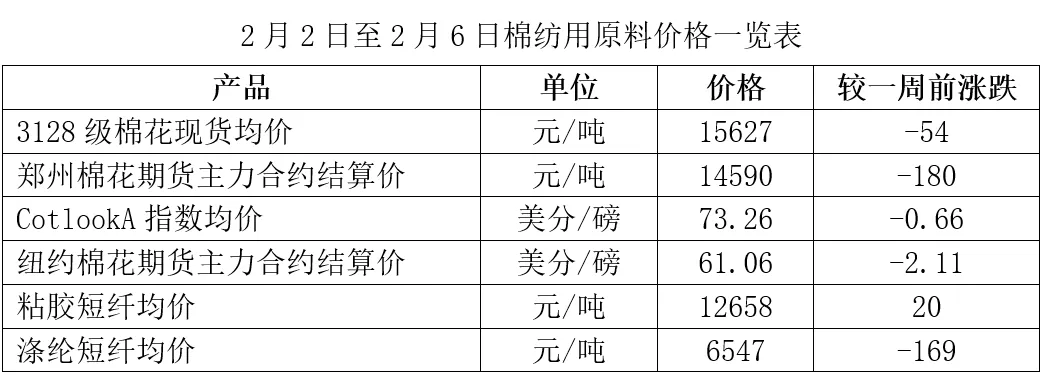

棉花:当周,国外方面,受宏观气氛偏弱、美元走强影响,棉花需求疲软,ICE期棉持续下行,主力合约结算价周度下降2.11美分/磅,CotlookA指数周均价环比下降0.66美分/磅。国内方面,棉花基本面稳定,价格跟随市场情绪波动,重心稳中有降不过幅度不大,郑棉主力合约结算价周度下降180元/吨,3128级现货棉花周均价环比下降54元/吨。

化纤短纤:当周,涤纶短纤方面,下游减产力度加大,短纤工厂减产也进一步增加,涤纶短纤价格跟随原料震荡走弱,周均价环比下降169元/吨。粘胶短纤方面,由于前期签单饱和,上下游均不愿继续增加待执行订单,当周鲜有成交,粘胶短纤价格维持稳定,周均价环比上涨20元/吨。

棉纱:当周,国产棉纱方面,临近春节,下游市场销购活动明显减弱,纺企陆续开始收尾工作,节前备货和交前期订单为主,新增订单稀少,整体开机下降,纯棉纱价格基本持稳,部分纱厂提高报价,但实际成交重心变化不大。进口棉纱方面,受欧美订单增加带动,印度纱外盘报价上调;越南纱、巴基斯坦纱报价持稳。具体数据,国内32支纯棉普梳纱周均价21628元/吨,环比上涨34元/吨;印度32支纯棉普梳纱现货周均价21800元/吨,环比上涨240元/吨;越南32支纯棉普梳纱现货周均价21200元/吨,同上周持平。

坯布:当周,临近节日,市场处于收尾阶段,销售进入尾声,厂商基本集中在回款,产量继续降低,开机率维持下调,年后订单接入一般,春节后织厂订单短期内可维持生产。全棉坯布价格持稳,周均价同上周持平。

当前,棉价依旧上存压力下存支撑,贸易商及纺企对棉花采购力度不弱,棉价下方支撑较强,上方压力则来源于需求相对疲软且存在部分套保需求。在无明显驱动因素的情况下,预计节前郑棉维持震荡。

广告

部分素材来源于互联网 如有侵权请联系删除 转载请务必注明来源

商务联系:029-83553552

对外合作:029-83553556

梭子讲堂-小新(微信:suozi01)

转载联系:029-83553552

稿件查询:029-83553538