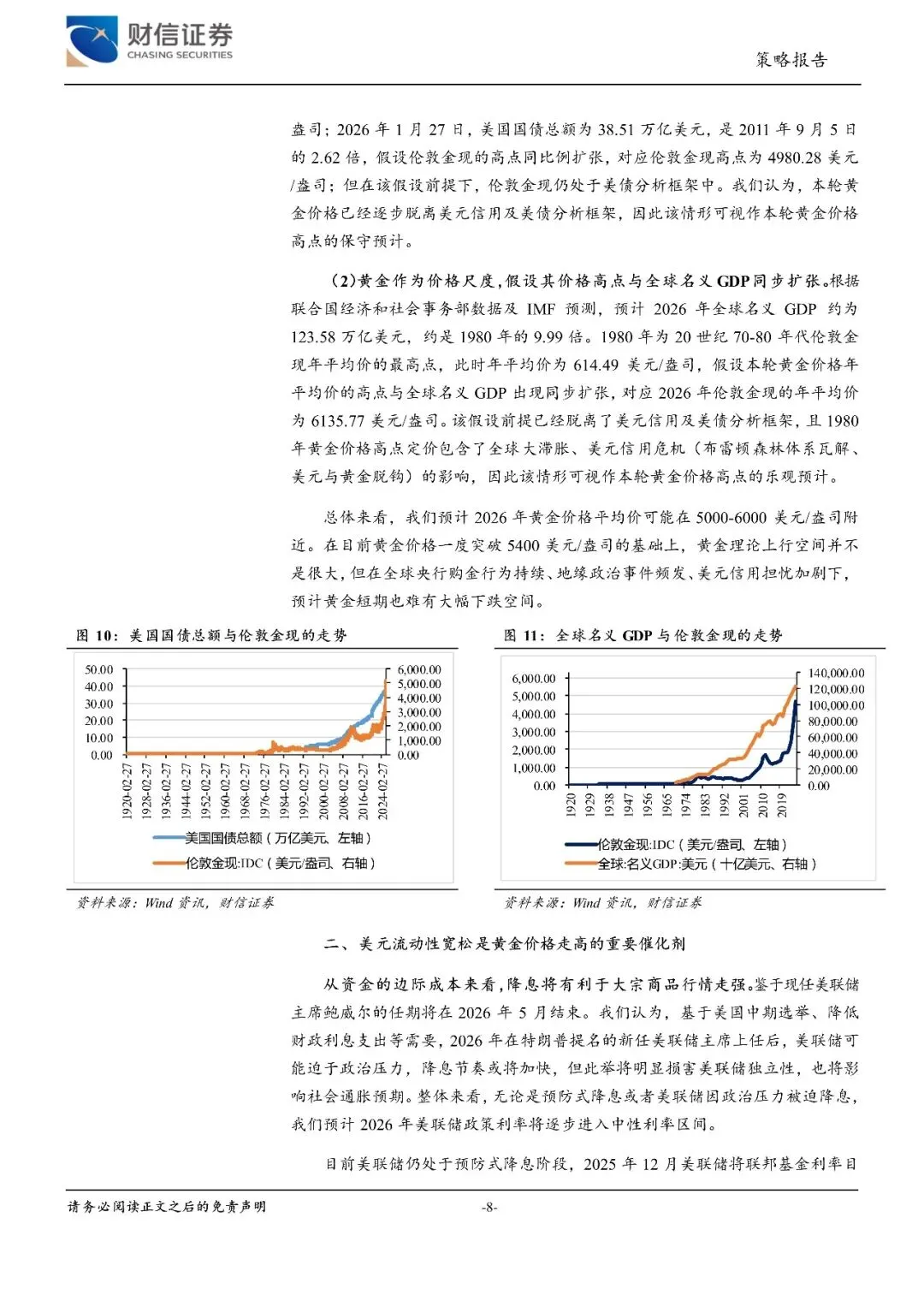

美元信用降低是本轮大宗商品涨价的核心支撑。如在美债分析框架内保守测算,对应伦敦全现高点为4980.28美元/盎司:如脱离美债分析框架,假设黄金价格高点与全球名义GDP同步扩张,对应2026年伦敦金现的年平均价为6135.77美元/盎司。综合预计2026年黄金价格年平均价可能在5000-6000美元/盎司附近。需求端而言,国际政治集团对抗、局部热战、工业化转移或再工业化几乎是每一轮大宗商品大周期开启的重要原因。本轮大宗商品涨价周期源于疫情全球大放水、全球产业链供应链重构、全球地缘政治格局的深刻调用整和美元信用弱化,预计上涨幅度、影响面都可能超出市场预期。供给端而言,有色金属经历了长期低资本开支阶段,全球有色金属勘查预算在2012年达到最高点,随后趋势性下降,预计有色金属供给偏紧格局仍将持续。2025-2026年我国十种有色金属产量预计年均增长1.5%左右,增速低于2023-2030年预计十种有色金属消费总量年均增速2.20%。分品种看,预计金、锌、铅的供需格局有望改善。

更多报告内容菜单栏

回复暗号

大宗商品专题报告:大宗商品行情扩散,关注工业金属及能源品-260130-财信证券-31页

联系助理获取

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。