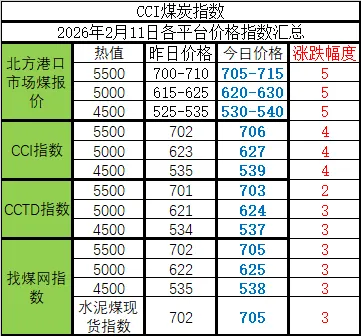

11日港口市场动力煤价格持稳运行。现阶段发运成本依旧倒挂加之港口库存持续下跌,贸易商挺价意愿较强,捂货惜售,市场实际成交偏少。随年关将至,市场交投逐步冷清,下游采购需求陆续停摆,市场普遍持谨慎心态,观望情绪浓厚,煤价多以企稳运行。预计短期内港口煤价多以稳为主,后市需持续关注终端采购计划及市场实际成交情况。

下游方面,随着春节临近,停产停工企业陆续增多,工业用电下滑,加上冷空气势力不足,居民端取暖需求难以提振,民用电负荷阶段性走弱,电厂日耗回落,存煤可用天数被动提升。

11日进口市场动力煤价格稳中偏强运行。国际方面,印尼矿山受年度产量配额管控影响,现货出货节奏偏紧,低卡煤种报价保持坚挺,现印尼Q3800巴拿马船FOB主流报价围绕55-57美元/吨窄幅波动;澳大利亚高卡煤价在印度强劲采购需求带动下涨幅明显,成为国际市场领涨品种,叠加印尼供应收缩带来的外溢效应,澳煤高卡资源成交活跃,价格显著上行,且市场实际成交较前期明显回暖,贸易商看涨情绪升温,现澳洲Q5500巴拿马船FOB主流报价维持在83美元/吨左右。国内终端方面,临近春节,终端电厂以落实长协、保障节日库存为主,对进口现货采购多为刚需少量补库,市场整体成交有限,华南、华东港口进口煤到港货源充足,印尼低卡煤与国内煤价差收窄,价格跟随国际盘面稳中偏强运行,其中华南区域电厂Q3800投标价在480-490元/吨徘徊。预计节前进口煤市场将延续坚挺态势,价格受国际供应与需求双重支撑波动空间有限。