一、 市场整体表现:缩量失守,沪指独撑

1.指数分化加剧,创指领跌

●上证指数报收4131.99点,微涨0.09%,全天振幅仅0.36%,权重周期股对指数形成有效支撑。

●深证成指报收14160.93点,下跌0.35%;创业板指报收3284.74点,大跌1.08%,明显受制于科技与新能源板块的集体回调。

●科创综指下跌0.79%,科技成长风格全线承压。

2.成交额跌破2万亿,情绪“冰点”确认

●沪深两市全天成交额合计1.98万亿元,较前一交易日缩量1213亿元,为2026年元旦后首个成交额低于2万亿的交易日。

●全市场超3200只个股下跌,上涨个股不足2100只,涨停60家,跌停17家,市场整体赚钱效应处于节前低位。

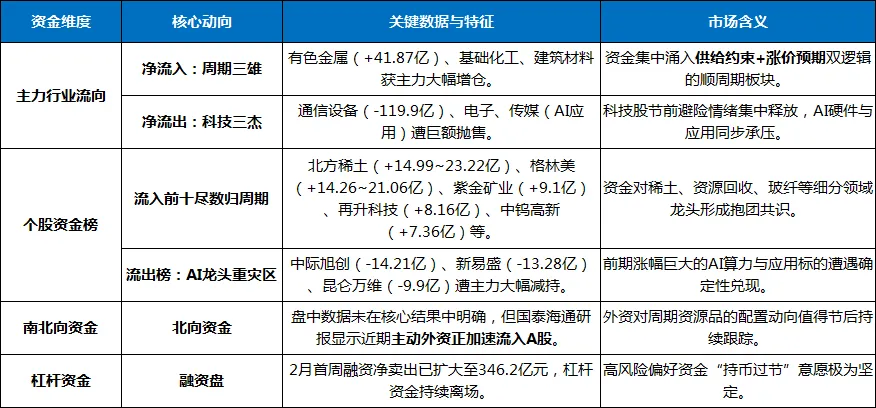

二、 资金流向深度解析:周期资源成唯一“吸金池”

今日资金面呈现极为清晰的“从TMT向周期”大规模迁徙的路径,主力资金调仓力度与决断性均超出预期。

小结:今日资金流向宣告AI应用端的节前博弈已暂时终结,市场短期共识从“产业趋势”切换至“通胀交易+供给约束”。周期资源品在宏观避险情绪与产品涨价预期的共振下,成为节前仅存的具备持续性的交易方向。

三、 板块热点解析:冰火两重天,周期全面爆发

1.领涨主线:小金属/稀土/化工/玻纤——由点及面的全面扩散

●小金属/稀土:东方钽业、中钨高新、翔鹭钨业、章源钨业批量涨停,钨、钽等战略小金属领涨。中信建投指出,资源民族主义、供给刚性及产业巨变共同铸就战略金属牛市格局。

●玻纤/化工:山东玻纤、中国巨石、国际复材等集体涨停;吉华集团5天4板,华尔泰涨停,化工板块反复活跃。

●油气/煤炭:海油工程涨停,山西焦化领涨煤炭,地缘政治与EIA上调油价预期提供催化。

2.领跌重灾区:影视传媒/AI应用——从狂欢到踩踏

●昨日涨停潮的影视院线板块今日集体反杀:横店影视(9天7涨停后)、金逸影视双双跌停,幸福蓝海跌超11%。

●光模块(CPO)/算力硬件:中际旭创、新易盛遭大额抛售,跌幅居前。

●教育、Sora、网红经济等AI应用跟风板块全线飘绿。

3.其他异动方向

●算力租赁概念独立走强,南兴股份、大位科技涨停。

●数字货币午后异动,御银股份直线拉升收涨6.99%,催化来自香港最快下月发放稳定币牌照。

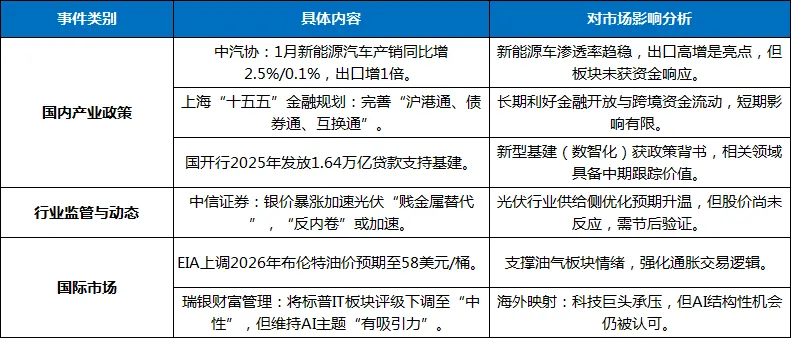

四、 近期国内外政策事件回顾

五、 后市展望与策略建议

1. 短期市场判断:节前“缩量磨底”,周期主导余温

●成交额跌破2万亿是重要情绪冰点信号。明日(2月12日)为春节前最后一个交易日,预计市场将延续缩量、窄幅、结构轮动格局,指数波动进一步收窄。

●周期资源品(小金属、稀土、化工、玻纤)作为当前唯一有资金共识的方向,明日仍有冲高惯性,但需警惕节前最后一日获利盘了结带来的分歧加剧。

●AI应用/传媒板块经历今日情绪性踩踏后,短期修复难度较大,资金回补需等待节后新的产业催化。

2. 节后布局方向前瞻

●战略金属主线:中信建投关于“资源民族主义+供给刚性+产业巨变”驱动战略金属牛市的判断,具备中期逻辑支撑。节后若全球通胀预期延续,该方向仍有望成为顺周期领涨主线。

●光伏供给侧拐点:银价上涨倒逼贱金属浆料替代,行业“反内卷”可能加速落后产能出清,电池组件、浆料、设备龙头具备底部布局价值。

●AI的硬件/应用分化:算力租赁等有订单落地的细分仍有机会,但纯题材类应用需谨慎。

3. 操作策略建议

●总体原则:收官在即,减少操作。明日不应进行激进开仓或追涨,以持仓结构最后梳理为主。

●持仓优化:对于周期资源品持仓,可保留核心龙头;对于AI应用等高位兑现品种,不宜急于“抄底”。

●仓位建议:维持5-6成中性仓位过节,进可攻、退可守。长假期间海外市场波动是主要不确定性来源。