今日A股三大指数涨跌不一,全天维持窄幅震荡格局,节前资金谨慎心态显露无遗。早盘市场并未形成明确的运行方向,上证指数在红盘区域窄幅整理,创业板指则全天低开低走,失守多条中短期均线。值得关注的是,两市成交额自2025年12月25日以来首度跌破2万亿元关口,缩量至1.98万亿元附近,节前效应主导下的交投趋冷已成定局。

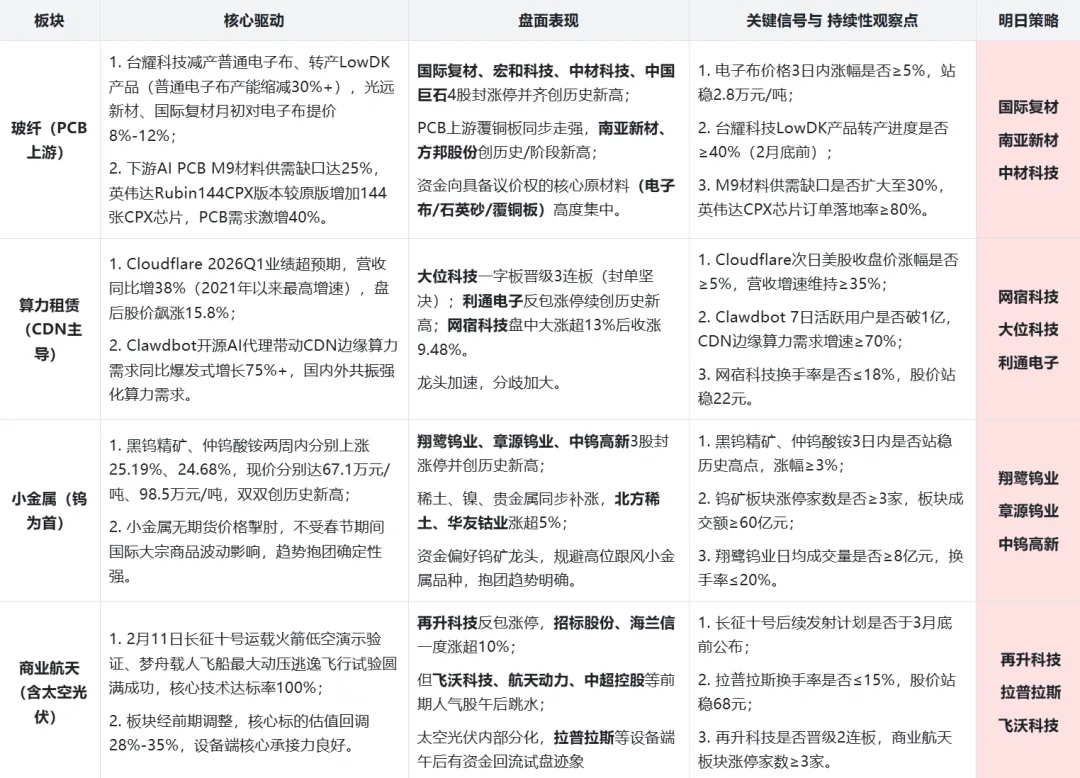

量能收敛并未阻碍热点极致对决。以化工、有色金属、玻纤为代表的顺周期板块集体爆发,成为今日市场当仁不让的领涨核心。与之形成鲜明对比的是,电子、通信、传媒等前期热门成长赛道遭遇大幅流出。这种现象是节前存量资金缩圈抱团的集中映射,资金正从估值拥挤、交易拥挤的高位成长板块撤离,向具备涨价驱动、业绩确定性的周期价值方向收敛。

当前得快速轮动,但主线均未出现集体退潮或趋势破位的明确信号,AI应用、算力硬件、商业航天等成长方向在调整中仍保持相对韧性,并未出现流动性踩踏式的恐慌杀跌。这表明市场的风格再平衡更多是存量资金基于性价比权衡的主动调仓,而非对成长主线的全面否定。预计节前最后两个交易日,市场仍将延续缩量震荡、结构轮动的主基调,成长与周期的跷跷板效应或继续演绎。

明日将是节前最后一个“提现日”,按照规律部分避险资金可能存在阶段性兑现需求,或对市场形成短暂扰动,但基于当前缩量企稳的盘面特征,这种抛压大概率有限,且已在市场预期之内。总之节前的缩量,是为节后的放量蓄势;今日的分化,是为明日的共识铺路,守得住寂寞,方能找到属于自己的星辰大海。

☆★☆★☆★☆★☆★

1、全球最大镍矿韦达湾,被印尼当局要求2026年矿石生产配额降至1200万吨,较2025年调整后的4200万吨锐减70%。

镍是不锈钢、三元锂电池的关键原料,印尼是全球第一大镍生产国,韦达湾又是其中枢。这一刀切下去,直接抽走了市场对供应的安全感。

上游资源与冶炼:华友钴业、盛屯矿业、西部矿业;

中游前驱体与材料:中伟股份、道氏技术、合纵科技;

下游回收与综合利用:格林美、天奇股份、飞南资源、腾远钴业。

2、江钨装备:定增募资不超过18.82亿元,收购钨、钽铌产业链的三家核心企业。把分散的上游产能聚集,加强资源控制力。

3、新锐股份:7亿收购慧联电子,是国家级专精特新“小巨人”,PCB刀具“单项冠军”。

4、优刻得公告,因全球供应链波动、核心硬件采购成本持续上涨,自3月1日起全线产品与服务价格上浮。

☆★☆★☆★☆★☆★

大家多点 “在看” 与 “赞”,让系统更懂你,还能看到更多感兴趣的内容。要是不想错过任何文章,就把公众号设为星标,新内容一发布,你就能第一时间收到 。