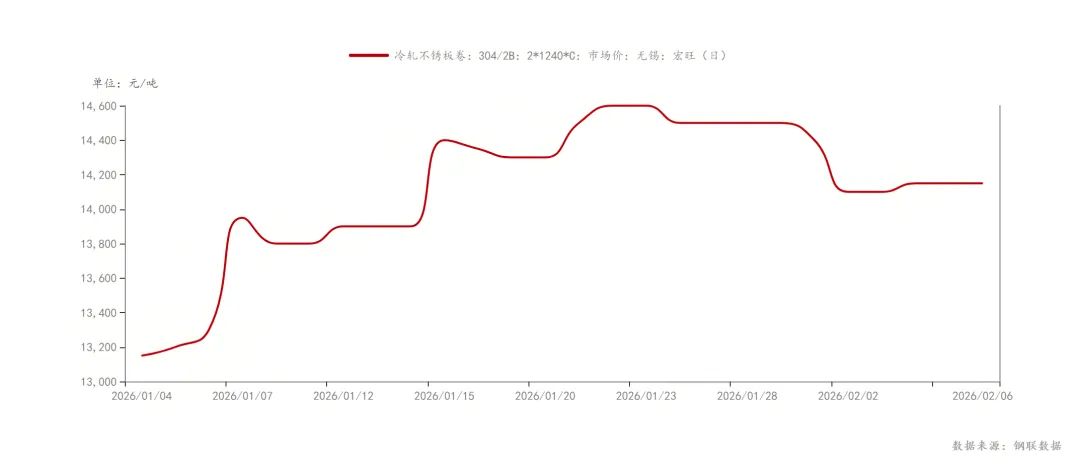

现货方面,以无锡市场为例, 民营304冷轧卷板价格报14150元/吨,半月内下跌450元/吨(跌幅约达3.1%),反映需求疲软下的价格承压。

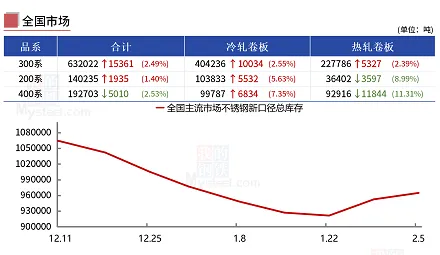

库存方面,2026年2月5日,全国主流市场不锈钢89仓库口径社会总库存96.4960万吨,周环比增1.29%。以200系、300系资源增加为主:临近春节假期,市场待假氛围浓厚,整体交投平静,商户多集中在年末收尾工作,整体资源消耗速度放缓,表明供应端压力仍存。

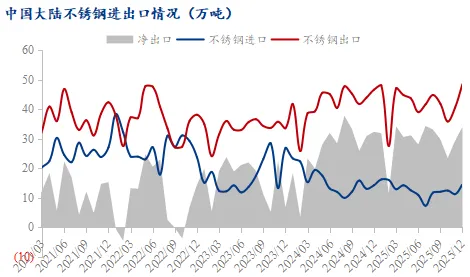

出口数据支撑减弱,2025年12月中国不锈钢净出口量约34万吨,同比增加1.66万吨,增幅5.1%,但累计出口同比增速放缓至0.3%,暗示海外需求动能减弱。

供应收缩与检修影响:2026年2月国内43家不锈钢厂粗钢预排产量为272.3万吨,月环比减少23%,同比减少10.11%,春节前后共12家企业计划减产检修,包括华东和华南主要钢厂。这一供应收缩可能缓解节后累库压力,但需关注印尼镍铁政策如出口配额变动落地情况,若进口镍铁增量超预期,将削弱成本支撑。

需求复苏节奏与库存累积风险:节后需求复苏将主导价格弹性。下游行业(如新能源汽车、装备制造)预计在元宵节后(约3月初)逐步复工,但房地产领域需求疲软可能拖累建筑用不锈钢需求,导致短期补库延迟。当前市场成交清淡,300系高价资源接受度低,部分市场现货日成交量逐步下降,显示终端备货意愿不足。库存方面,若复工节奏慢于预期,库存消化受阻将压制价格反弹空间。

成本与市场情绪博弈:原料成本端,镍矿价格看涨情绪浓厚,铬铁因南非供应扰动维持坚挺,为400系不锈钢提供支撑。市场情绪上,期货盘面空头持仓增加:2月6日不锈钢前20名期货公司(全月份合约加总)多单持仓14.96万手,空单持仓15.53万手,多空比0.96。据调查,68%贸易商对节后行情持谨慎态度,担忧高库存与弱需求共振。此外,海外政治局势可能推升镍价波动,间接影响不锈钢成本。

基于供需平衡分析,春节后不锈钢价格预计呈现“先稳后弹”的宽幅震荡格局:

短期(2月下旬至3月初):复工初期库存累积,价格震荡主稳。304冷轧现货卷板价格区间预计13800-14300元/吨,若需求启动延迟,可能下探至13600元/吨支撑位。

中期(3月中下旬):随着下游制造业订单回暖叠加供应减产效应显现,价格有望修复性反弹。若原料成本持稳,304冷轧现货价格或上探至14500元/吨。

供应收缩与检修影响:2026年2月国内43家不锈钢厂粗钢预排产量为272.3万吨,月环比减少23%,同比减少10.11%,春节前后共12家企业计划减产检修,包括华东和华南主要钢厂。这一供应收缩可能缓解节后累库压力,但需关注印尼镍铁政策如出口配额变动落地情况,若进口镍铁增量超预期,将削弱成本支撑。

关注印尼政策变动、下游需求不及预期拖累去库情况及宏观情绪逆转导致的期货盘面急跌;综上所述,春节后不锈钢市场将在供应收缩与需求复苏的博弈中震荡运行。

春节后不锈钢市场将在供应收缩与需求复苏的博弈中震荡运行。