●中国商业航天近年来迎来密集的政策支持,已从国家战略层面明确其发展方向,形成从顶层设计到地方落地的全方位扶持体系。

2025年,"商业航天"被正式纳入"十五五"规划战略性新兴产业集群重点方向,标志着其从航天体系的"补充力量"跃升为"核心组成部分"。这一战略定位的转变,为产业发展提供了长期稳定预期。

国家航天局于2025年11月发布《推进商业航天高质量安全发展行动计划(2025—2027年)》,并设立商业航天司,实现"专人专管",彻底改变过去"五龙治水"的碎片化管理格局。该行动计划明确提出:

向商业航天主体开放国家科研项目,包括民用航天科研计划和基础科研课题;

鼓励商业企业参与国家重大专项,使用国家级科研试验设施;

支持可重复使用火箭、太空旅游、卫星数据商业化等前沿方向。

===========================

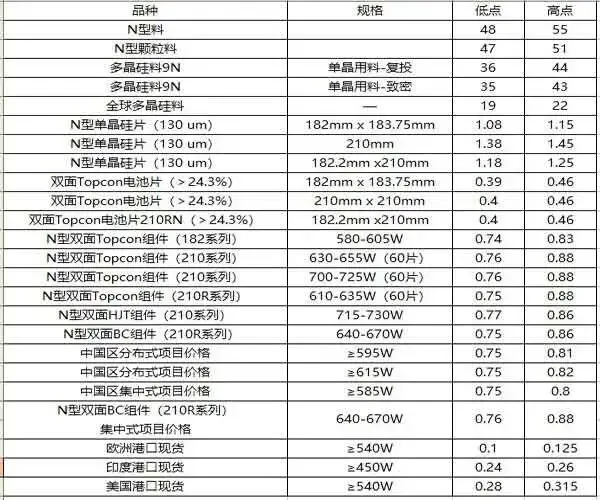

●近日,TCL中环子公司Maxeon把16.5亿的许可费专利技术打包授权给了爱旭股份

2月6日晚间,爱旭股份宣布与TCL中环子公司Maxeon签订专利许可协议,以16.5亿元总价获得后者在全球除美国外的所有BC电池及组件专利授权,期限五年

光伏知识产权的生态,将从TOPCon时代进入BC时代。

==========================

●光伏用银需求高歌猛进,降成本新工艺不断推出

专家表示表示,银价每上涨10%,光伏组件单位成本将增加约0.01元/W,目前白银在光伏原料成本中的占比从2024年的约9%上涨至30%以上,成为硅料成本外的最大头。爱旭股份表示,自2025年至2026年初,仅银浆一项便使行业平均单瓦成本增加0.1元至0.2元。

2026年2月上旬,电解铜价格同比上涨2.1%,铝材价格上涨0.8%。分析人士表示,铜价上涨直接推动光伏组件铜带、电缆价格上升,同时带动变压器、逆变器等配套产品涨价,进一步推高整体项目成本。

目前业内正在推进技术升级降本。

隆基绿能方面正推动“贱金属化”技术规模化量产,计划2026年二季度开始量产相关产品。

据介绍,ABC无银化金属涂布技术早已规模化量产,珠海基地产品完全不用银,因此规避了银价波动影响;义乌ABC基地也已实现少银化,单瓦银耗远低于TOPCon,因此目前ABC电池组件成本已全面低于TOPCon,叠加ABC显著的效率优势,竞争力更加突显。

帝科股份在2025年初提出“银种子层+高铜浆料”方案,其中银种子层含银量80%左右,负责与硅片形成欧姆接触,并作为阻挡铜扩散的第一道防线;高铜浆料作为主要导电层,含银量仅20%~30%。通过以上组合实现银耗大幅降低,按照当前银浆约1.8万元/kg计算,对应TOPCon电池金属化成本可以降低4.5分/W。

专家分析近3年内对光伏用银需求的影响可能较为有限。综合电池用银技术进步以及全球光伏装机量变化,2026年全球光伏用银量预计在6500吨左右,较2025年同比减少10%

=========================

●地方政府积极引导,诸多企业太空光伏发电市场发力

2月10日,无锡市发展改革委组织召开太空光伏供需对接会,邀请江苏国宇星空科技有限公司、弘元绿色能源股份有限公司、江苏宜兴德融科技有限公司、极电光能有限公司、无锡华晟光伏科技有限公司、长三角太阳能光伏技术创新中心参加。市发展改革委副主任吴意中主持会议。

与会企业详细了解江苏国宇星空科技有限公司发展规划及目标,并围绕太空光伏领域技术研发、材料应用、制造工艺、检验检测等进行深入交流。

太空光伏是光伏与商业航天融合的前沿赛道,创新性强、发展前景广阔,但仍是一场需要耐心的“长赛道马拉松”。下一步,市发展改革委将发挥统筹协调作用,持续搭建合作平台,推动产业链供需精准对接,探寻生态圈合作机会,优化产业发展生态,推动无锡光伏产业向多元化、创新化发展,加快打造太空光伏创新应用标杆。

=========================

●2026年中国光伏新增装机预计同比下降24%—43%,约为180GW至240GW(吉瓦)。

2月5日,中国光伏行业协会顾问王勃华在协会年度研讨会上作出上述预测。这将是中国光伏新增装机自2019年以来的首次年度增速下降。

王勃华分析,因分布式光伏管理办法、上网电价市场化改革等政策刚落地,国内市场存在观望情绪,2026年新增装机量可能出现回调。“中国光伏行业发展理念和发展逻辑可能会发生较大转变,将从比规模、拼价格转向比价值,实现从规模竞争到价值竞争的转型。”他说。

===========================

●太空光伏设备,马斯克:中国的光伏技术和设备是首选

当前太空光伏的市场主要在美国,但马斯克并不想直接进口国内产品,而是只想要中国的光伏技术和设备。

为什么?

马斯克团队到访晶科研发中心,其目标昭然若揭——直指太空能源。就在近期的冬季达沃斯论坛上,马斯克直接力挺太空光伏,还披露了关键产能规划,SpaceX与特斯拉目标在未来三年内实现每年100GW的太阳能制造能力,这约等于目前中国全年新增光伏装机容量的近一半。

紧随其后便是一场密访,“来了SpaceX、特斯拉两批人,所有不同的技术路线都去看了。”一位异质结光伏公司人士表示。这趟行程涉及从设备到组件的完整产业链。据目前披露的,马斯克团队在短短几天内走访了协鑫集团、晶科能源、TCL中环、高测股份、迈为股份等多家企业。

在光伏赛道上一轮火热周期里,钙钛矿就曾火爆出圈,此次又是太空概念走红。该材料在地面环境中面临耐久性挑战,但在太空的高真空、强辐射与微重力条件下,其稳定性瓶颈可能被转化为独特优势。

因此,市场上关于中企和SpaceX相关的订单传闻,多集中在迈为股份、双良节能、拉普拉斯等光伏设备厂商,而非电池组件端企业。

在异质结、钙钛矿等下一代先进光伏技术的核心生产设备领域,中国处于全球领先地位。这亦是马斯克等海外企业布局光伏产能时,重点寻求采购的品类。若后续国内实施相关出口管控,主要是为了防止先进制造技术外流。

公开资料显示,截至去年底,中国在轨运行卫星总数约为1000–1100颗,远低于美国的约1.15万颗。

中国最大的两个低轨卫星互联网星座,分别是GW星座和千帆星座,两者规划卫星总数合计近3万颗,整体组网完成节点均在2030年及以后,离现在还有一段时间距离。

马斯克的太空光伏规划,为中国光伏行业打开了一扇想象的窗,但并非时下可兑现的红利。技术的太空适配性、供应链的国际壁垒、国内商业航天的发展节奏等,仍是横在眼前的现实考题。