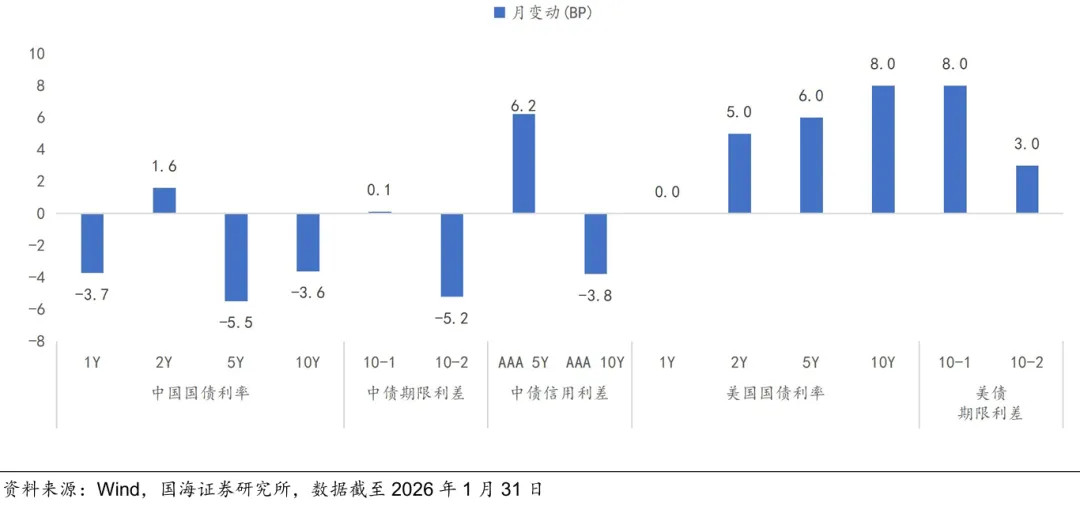

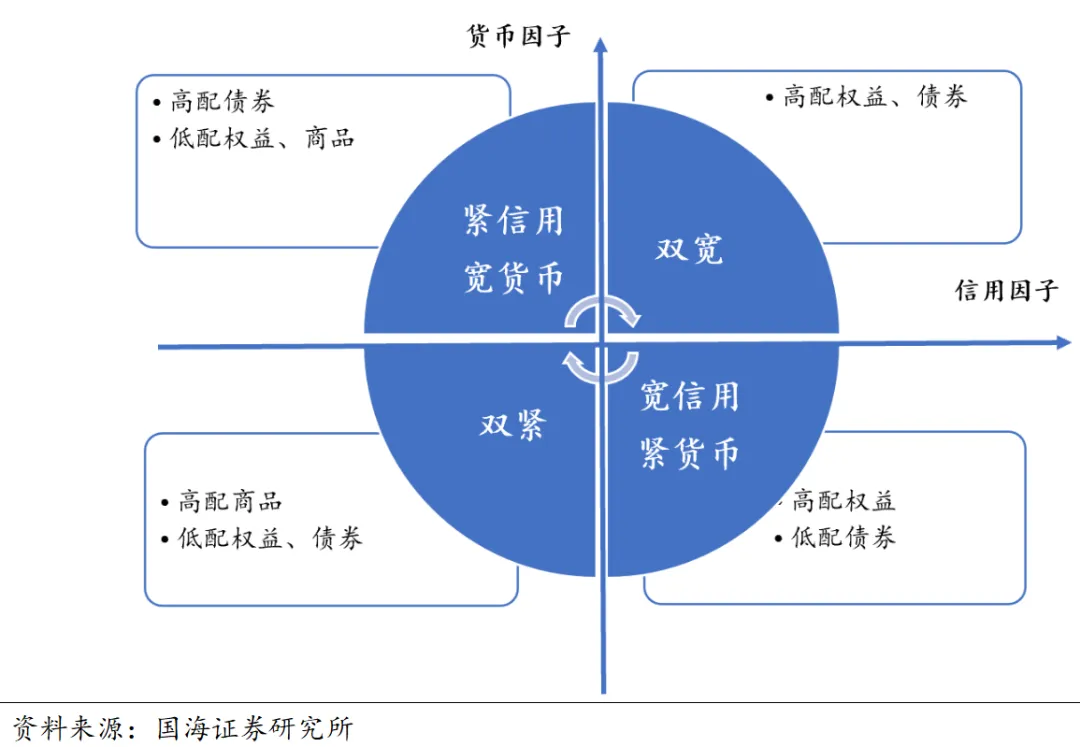

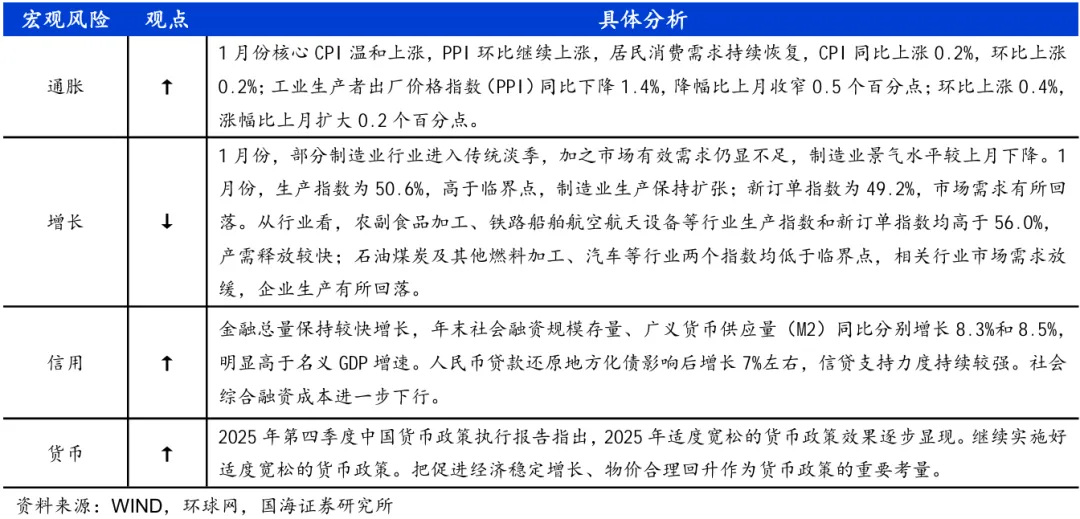

我们认为春季行情仍有内生支撑,但市场节奏将从政策预期和流动性驱动逐步切换至政策落地和业绩兑现的逻辑。2月处于宏观数据发布相对间歇,两会预期持续升温的窗口期,外部不确定性边际缓和以及资金面阶段性充裕抬升风险偏好。

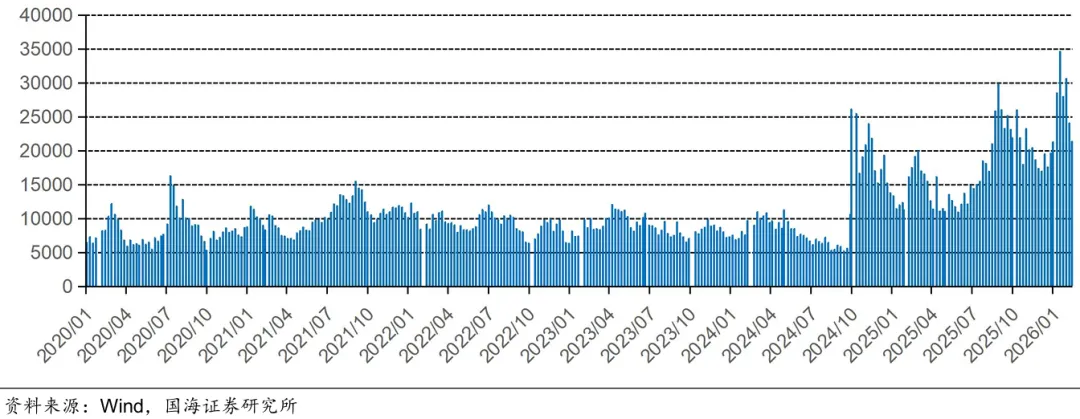

从市场环境看,节前成交缩量可能反映假期效应下的交易意愿下降,两市成交仍处于较高水平,说明风险偏好并未显著降温。当前指数处于高位震荡阶段,市场或倾向以时间换空间消化估值压力。

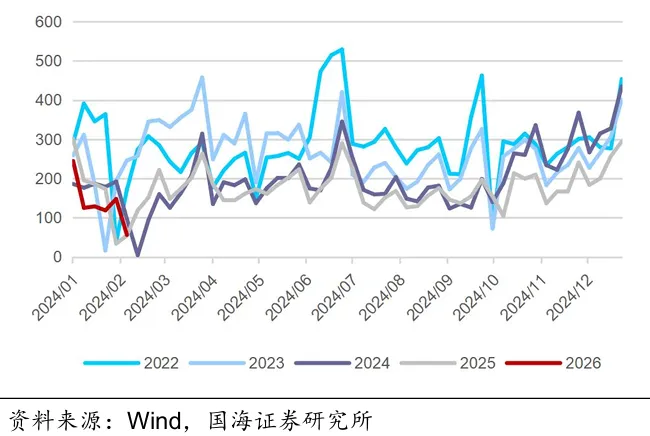

图:万得全A日均成交额(亿元)

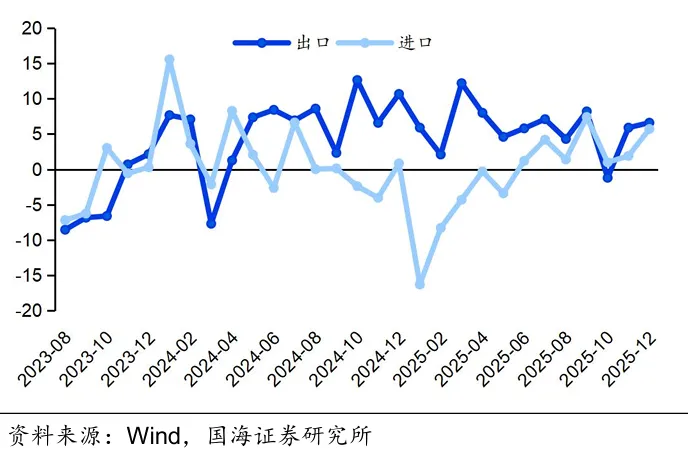

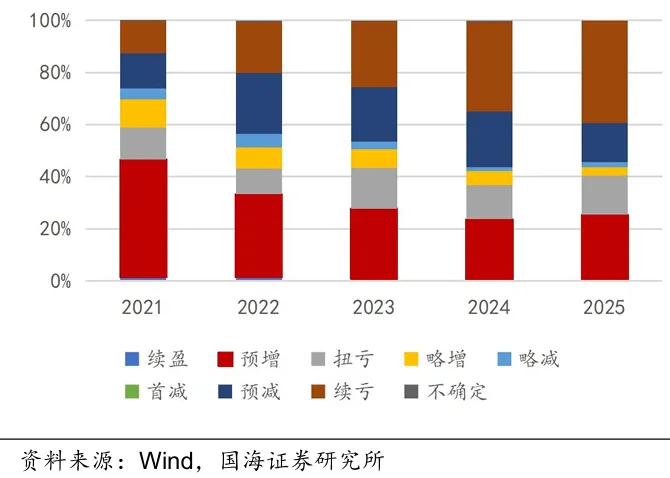

进入3月后,随着全国两会政策定调逐步明朗,上市公司业绩预告密集披露,定价或将回到盈利质量和增量政策方向。过去一段时间叙事溢价贡献较多的主题资产如商业航天,部分AI应用链条,以及围绕新技术扩散的题材链条,共同特征是可能有订单或用户的增长,但收入确认、毛利率改善以及经营性现金流往往存在较长滞后。在年报季将面临更强的业绩筛选。反过来,盈利兑现度高、订单和景气确定性强的赛道与龙头,更容易在波动中获得增量资金的持续配置。

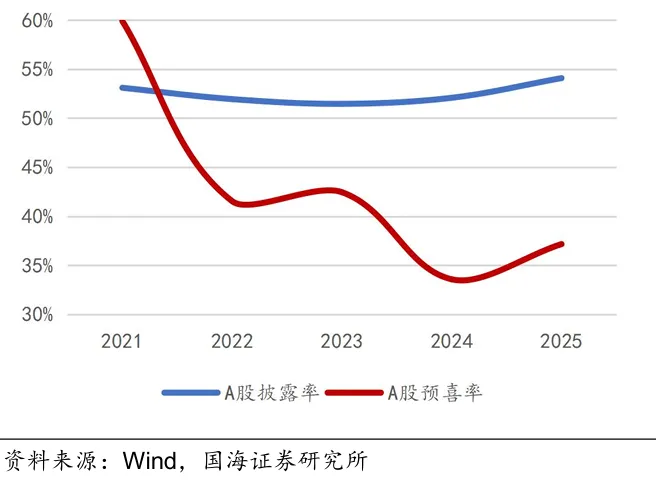

截至2026年2月12日,A股上市公司中共有2962家公司披露2025年业绩预告或快报,年度披露率约为54.08%,预喜率为37.17%,较2024年同期的披露率与预喜率均有所抬升。

图:全A年度披露率与预喜率

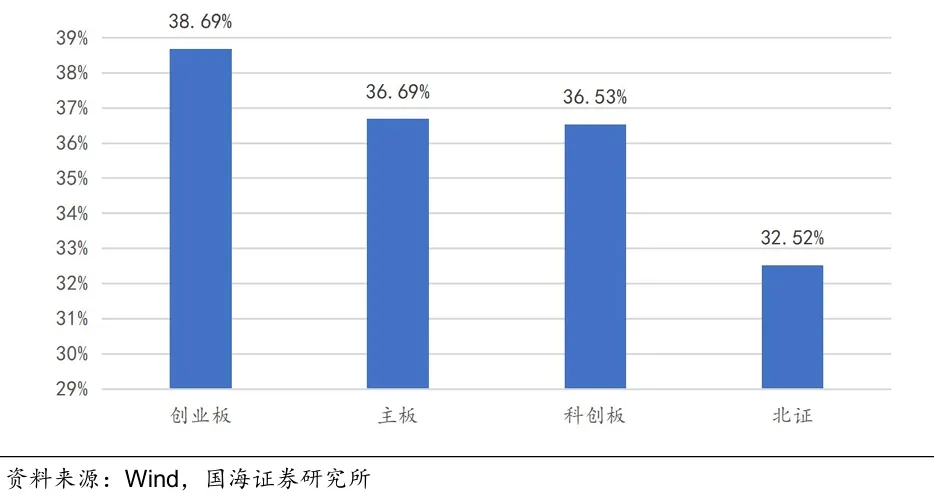

分板块看,创业板、主板、科创板与北交所2025年年报预喜率分别为38.7%、36.7%、36.5%和 32.5%。

图:各板块2025年年度预喜率

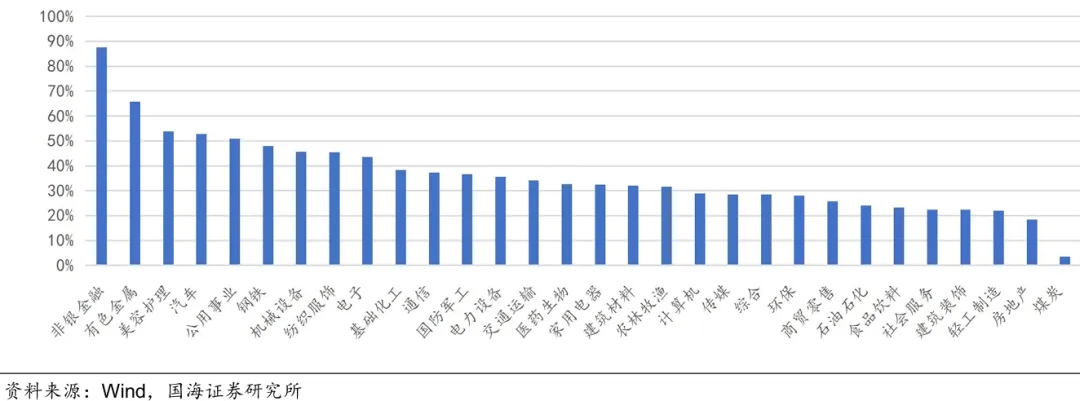

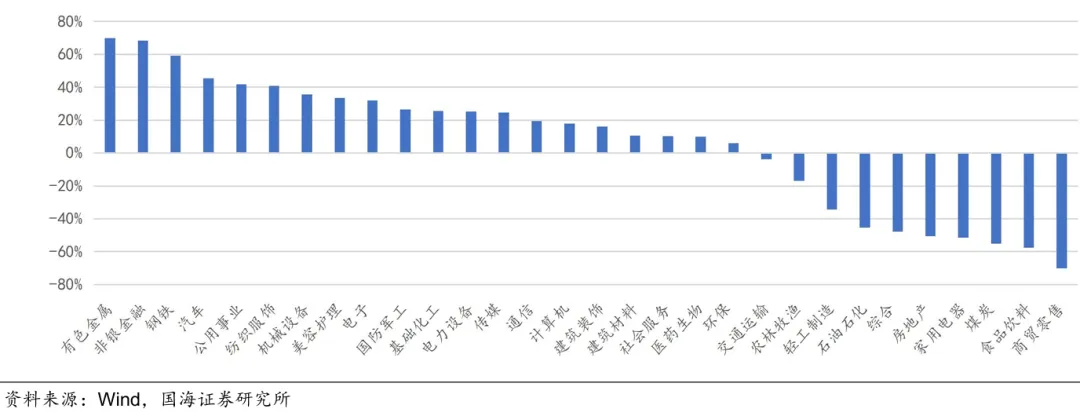

从行业结构看,截至2026年2月12日,一级行业中,非银行金融、有色金属、美容护理和汽车行业的2025年年报预喜率靠前,分别为87.5%、65.75%、53.85%和 52.90%。净利润的变动幅度方面,截至2026年2月12日,一级行业中,有色金属、非银行金融、钢铁和汽车行业的2025年年报预告归母净利润最大变动幅度靠前,分别为70.00%、68.43%、59.17%和45.35%。

图:2025年申万一级行业预喜率

图:2025年一级行业预告归母净利润平均变动幅度中位数

核心主线一:新质生产力与AI产业链

全球维度看,海外人工智能基础设施投入仍处高位,头部科技公司在2026财年规划的人工智能相关资本开支规模显著,市场讨论的焦点从是否投入转向投入的回报与现金流压力,但资本开支本身并未显著降温。

对A股而言,这意味着产业链景气度仍在,我们更倾向将短期阿尔法集中在业绩兑现与订单可见度高的环节。包括海外算力建设映射板块,如光模块、光器件、PCB直接受益端,财报季更容易通过收入与利润兑现来验证。

同时关注国产算力芯片、先进封装、关键材料等自主可控链条在政策窗口期的催化可能。两会前后“科技自立自强”与“未来产业”仍是政策主线,若产业扶持政策在投融资、政府采购、算力基础设施等方面进一步明确,将有利于提升相关方向的订单能见度。但国产链条的波动通常更大,配置上应优选商业化路径更清晰,客户结构更优,产品迭代领先的细分龙头,以平衡估值偏高与产业节奏波动带来的风险。

风险提示方面,海外AI链条波动可能通过情绪与估值传导至A股相关板块。若海外市场阶段性强化惩罚资本开支逻辑,产业链估值可能被动压缩,因此短期更应坚持以业绩为先。

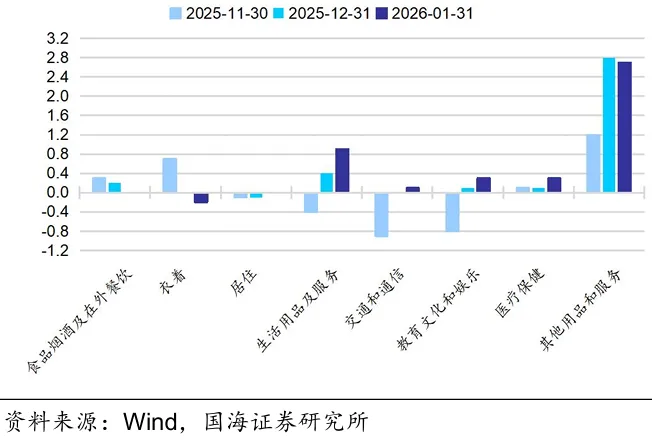

核心主线二:春节假期消费的结构性机会

2026年春节假期为2月15日至23日,共9天,假期长度的提升本身将放大服务消费的量。出行维度上,春运期间全社会跨区域人员流动量预计达到95亿人次,自驾出行占比约八成,铁路与民航客运量预计分别达到5.4亿人次与9500万人次,服务消费的场景热度具备较强确定性。高频进度显示,春运首周全社会跨区域人员流动量已累计超过14亿人次,进一步验证量端景气。政策端亦在加力托底,一方面全国春节文化和旅游消费月明确将发放超过3.6亿元消费券及补贴,另一方面商务部等部门推出“乐购新春”春节促消费活动,形成“商旅文体健融合、线上线下联动”的政策组合。

需要强调的是,假期延长会放大同比口径表现,客流与订单的增长并不必然对应消费质量提升。若消费结构偏向性价比,可能出现客流旺盛但客单价与利润率弹性有限的情况。因此建议配置偏向供给更具约束且具有定价能力的细分龙头,对价格竞争激烈、渠道补贴依赖度高的方向保持谨慎。

核心主线三:金融地产

在外部不确定性仍存、短期波动可能放大的环境下,高股息与红利资产仍具备较强的防御属性与资金吸引力。银行、保险等金融板块分红稳定性强,适合作为组合的底仓配置,尤其在风险偏好阶段性回落时提供净值缓冲。

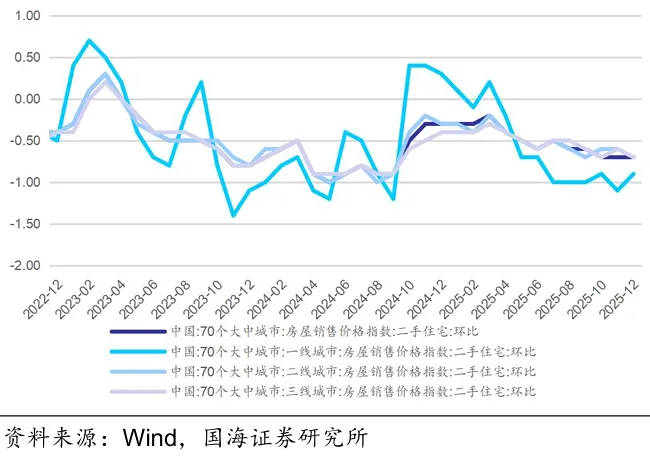

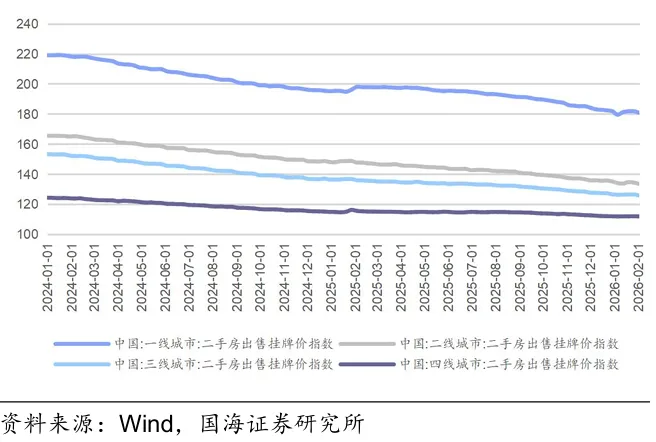

地产链条的机会偏估值修复。根据前文所述,价格端与成交端在核心城市出现边际企稳迹象,12月一线新房价格环比降幅收窄。在价格调整、无风险利率下行与供给收缩共同作用下,部分区域的性价比开始重新显现。但宏观层面房地产PMI仍偏弱,说明地产链条尚未传导至投资施工的阶段。短期看,地产链条可能仍有情绪与估值修复空间,中期看,仍需观察居民收入预期能否改善,核心城市成交是否具有持续性,以及信用扩张的程度,才能决定修复行情的高度。

美股AI资本开支叙事近期再次被融资新闻强化,大厂发债融资投入数据中心和算力基础设施的信号密集出现。首先,从大厂自身融资看,甲骨文在2月1日披露了最高约200亿美元的票据发行安排,同时公司公开表示预计在2026年通过股权与债务融资筹集约450亿至500亿美元以支持AI相关投入。另一方面,Alphabet在2月10日披露完成了约200亿美元的美元债发行,匹配其AI相关投入。此外,资本市场出现了买芯片再出租的融资模式,Apollo Global Management正在进行一笔约35亿美元的私募信贷,用于支持SPV购买Nvidia芯片并租赁给xAI。这种将算力基础设施金融化的操作,强化了AI运行在资本杠杆之上的印象。

与去年Q4的市场担忧类似,虽然AI仍在高速发展,但市场不再只看需求空间,而更看重谁能将Capex有效转化为可持续的现金流。云厂商单纯上修Capex指引已不一定能带动股价上行,反而可能触发市场对投资回报周期和未来自由现金流不确定性的担忧。

与此同时,在应用层,软件行业的竞争格局正在被重塑。Anthropic最新发布的 Claude Opus 4.6及多智能体协同(Agent Teams)功能,让AI在法律、咨询、数据分析等强付费领域的能力大幅提升。这让市场开始讨论AI是否正在成为软件行业的替代性竞争对手,由此引发了对传统软件服务护城河与定价权的质疑。只做信息整合和检索的垂类工具软件可能被Agent能力蚕食,但拥有核心数据资产以及行业Know-how的龙头在AI时代反而会形成新的定价体系。

当前市场交易隐含着逻辑矛盾,既担心AI导致软件价格体系崩溃,又惩罚企业为建设AI能力而进行的高额投入。市场在无差别地抛售,短期出现软件与硬件同时承压的现象,本质是对谁能真的赚到钱的疑虑抬升。

Open AI在2月初推出企业侧 Agent平台Frontier,本质是把竞争带到企业软件层。Open AI新一轮融资仍在推进,潜在参与方覆盖亚马逊、英伟达、软银等,但交易体量巨大且仍在谈判阶段。融资推进一方面延长算力投入叙事,对 AI 基础设施链条形成支撑,另一方面也强化市场对Capex能否转化为现金流的追问,使云厂商与软件板块的估值更受约束,板块内部分化加剧。同时,随着3月16日Nvidia GTC大会的临近,市场可能围绕产业链进入事件驱动交易窗口。通常而言,GTC会集中释放产品路线图、生态合作与应用案例,短期形成主题催化。

2月6日美股科技板块在短期超跌后出现情绪修复,但反弹更多体现为技术性修复,并不意味着AI叙事回到去年那种单边一致的扩张行情,大概率延续波动率抬升、结构分化的状态。

进入2026年,黄金的避险资产属性有所减弱,一度充斥着流动性博弈。年初金价在投机资金涌入下出现逼空式上涨,创下近5400美元的历史新高。然而,随着1月末市场对美联储降息节奏的再校正,叠加部分获利盘拥挤出逃,金价遭遇了快速回调。

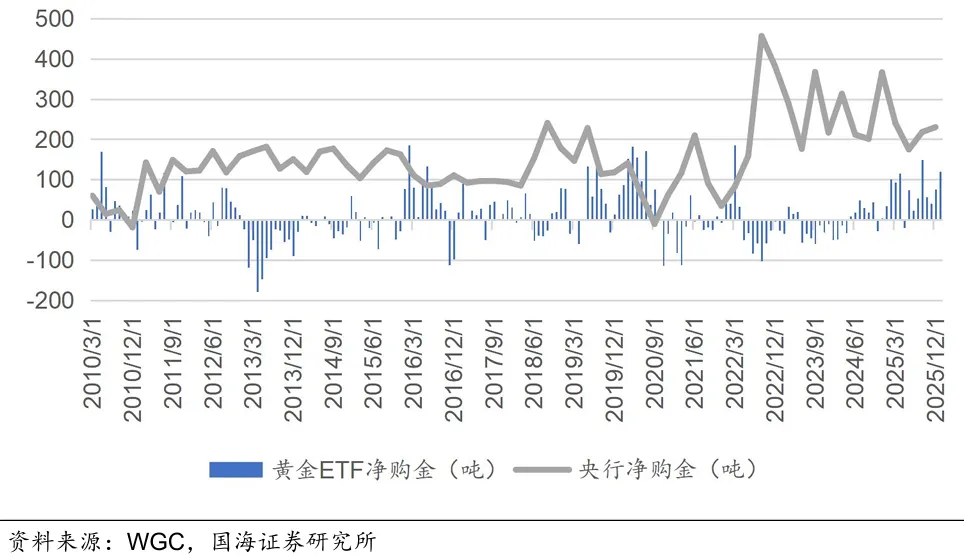

定价框架上,我们维持此前在《黄金定价重构——估值锚、溢价分析与路径推演》报告中的核心结论,2022年2月是黄金定价出现突变的时间点,对应着俄乌冲突是黄金定价逻辑的转换点。2022年之后名义利率和美元汇率对金价的负向影响均显著减弱,对金价的解释力被其他因子覆盖了。目前决定黄金价格的核心是央行

购金和全球黄金ETF净流量两个动量因子,其中央行购金作为托底的底盘,使得黄金有相较其他金属更强的基本面支撑,而全球黄金ETF净流量作为反映市场情绪的动量,不仅有机构也有散户资金,阶段性驱动黄金偏离中枢。世界黄金协会数据显示,2025年央行净购金虽同比回落但仍处高位(约863吨),2026年1月全球黄金ETF录得约120吨净流入。

年度维度,若2026年黄金ETF净流入与去年相当,金价存在进一步上移并向5800美元附近靠拢的可能,若ETF流入回归2022年以来均值水平,金价则可能回到4700美元附近重新寻找均衡。短期来看,地缘政治的溢价已计入大部分,市场关注点回调至经济数据本身。1月末的急跌使得部分高杠杆投机资金离场,筹码结构更加健康,黄金走势更偏向于区间震荡后的温和上行。市场需要时间消化年初的过快涨幅,并等待新的宏观叙事催化。

图:近15年黄金ETF净流入量(月度)和央行净购金量(季度)