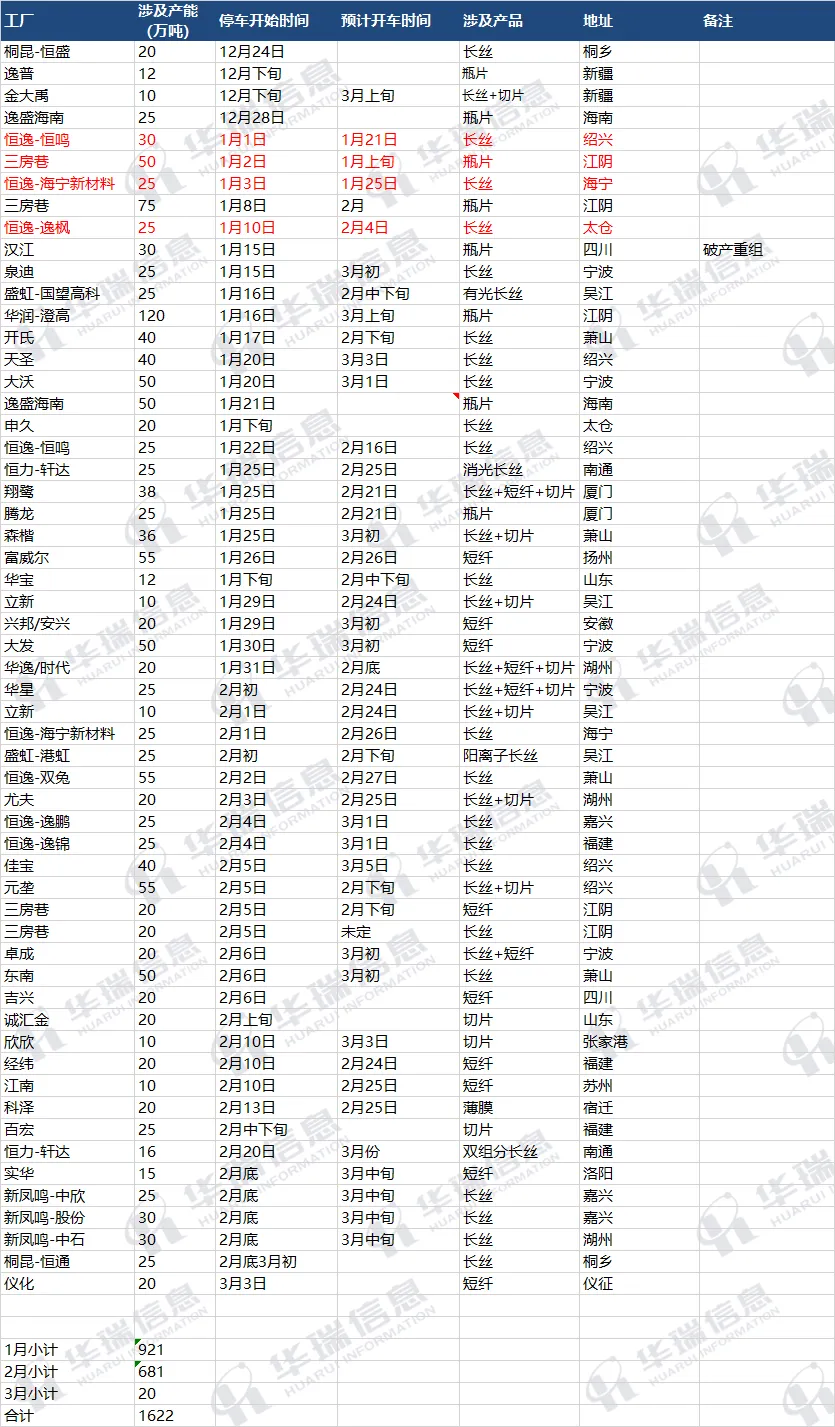

据#CCF不完全统计,2026年1-2月合计检修1622万吨(含3月20万吨),其中1月检修921万吨,2月检修681万吨,

简要分析:

长丝:是检修的主力产品,1月和2月的检修产能分别为431万吨与341万吨,占比均超过当月总检修产能的一半以上;

瓶片:主要集中在1月检修,产能达275万吨,2月新增瓶片检修产能。

短纤:检修产能在2月有所增加,从1月的115万吨增至135万吨,主要来自三房巷.吉兴,经纬等工厂;

重启节奏:1月检修的产能中,有相当一部分在2月重启,而2月检修的产能则大多在3月及以后重启,这将对一季度的供应格局产生持续影响。

【信息仅供参考,入市有风险,采购需谨慎.】

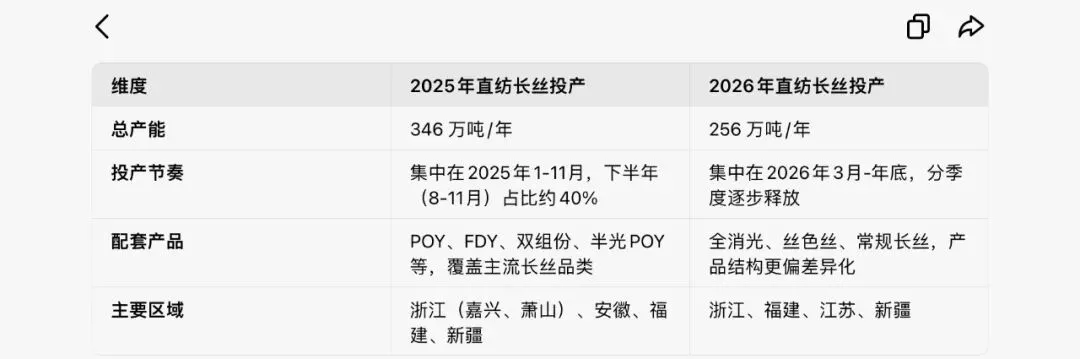

一、投产规模对比

• 2025年:直纺涤纶长丝计划投产346万吨/年,主要集中在浙江(嘉兴、萧山)、安徽、福建、新疆等地。

• 2026年:计划投产256万吨/年,规模较2025年明显收窄,主要分布在浙江、福建、江苏、新疆等地。

二、投产节奏对比

• 2025年:投产时间跨度长,从1月持续至11月,下半年(8-11月)集中投放约126万吨,占全年36.4%。

• 2026年:投产节奏更集中,从3月至年底,二、三季度为主要投放期,合计约156万吨,占全年60.9%。

三、区域布局对比

• 2025年:浙江仍是核心区域(嘉兴、萧山合计130万吨,占比37.6%),同时向安徽、福建、新疆等中西部/沿海地区延伸。

• 2026年:浙江、福建仍为重点,新增江苏(宿迁、徐州)产能,新疆库尔勒也有布局,呈现“沿海+内陆”协同扩张态势。

四、产品结构对比

• 2025年:以POY、FDY为主,兼顾双组份、半光、配套无纺布等差异化产品。

• 2026年:以常规涤纶长丝为主,新增消光、色丝等细分品种,结构更趋多元。

五、核心结论

1. 2025年是产能投放大年,规模显著高于2026年,行业供给压力阶段性突出。

2. 2026年产能增速放缓,行业扩产更趋理性,区域和产品结构持续优化。