为什么黄金在6月份前会走震荡行情?

- 2026-07-27 18:22:17

Hi,大家好

我是借着光照亮你生活的月亮姐姐

这是我的第170篇文章

写一篇黄金日记:2026年2月21日 周六 青岛

核对了一遍最新的非农和利率数据,心里那点模糊的感觉慢慢清晰了。

黄金到底是在筑底还是在做顶?为什么明明通胀还没回到2%,央行还在不停购金,价格却总是上上下下,走不出单边行情?

在以前文章就给出黄金涨跌与美元的跷跷板逻辑:美元强黄金弱,美元弱黄金强。关于黄金的涨跌,看这一篇就够了:不变逻辑、AI变量与2026年实操全指南

貌似地球人都知道了:在去美元化的时代背景下,黄金给出了最完美的验证。

当下黄金的震荡是因为美元走强了吗?

漂亮国新任美联储主席就会加息吗?

为什么是6月份前黄金会走震荡行情?

其实答案就藏在几组相互牵制的数据里,藏在美联储的政策节奏里,也藏在今年特殊的政治与债务背景中。

今天想把这段时间的思考整理下来,记录一下我在分析宏观周期时,如何一步步找到市场当下的核心逻辑,然后等待6月的验证,如此在反复思考和验证中确认自己的判断。

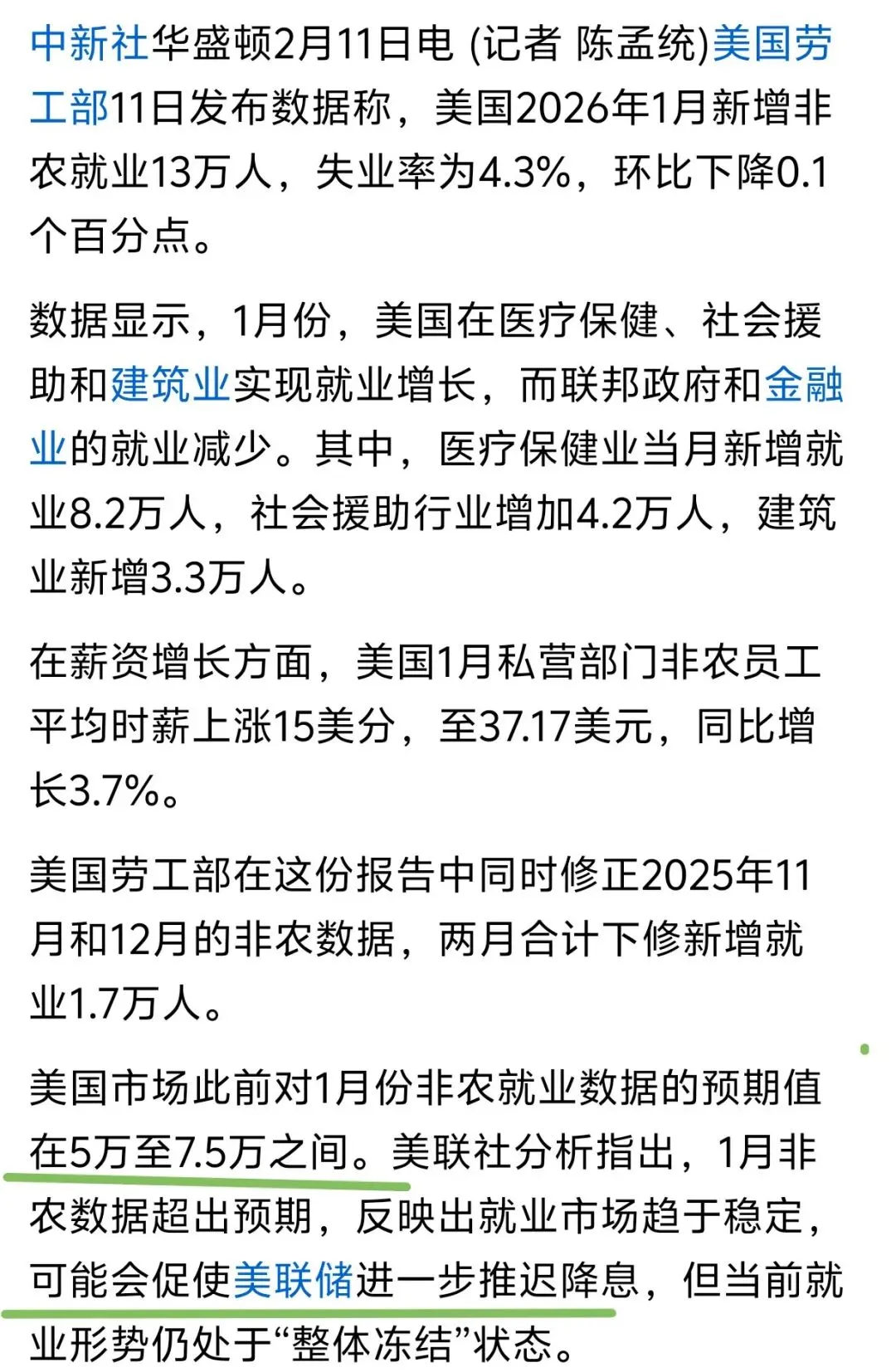

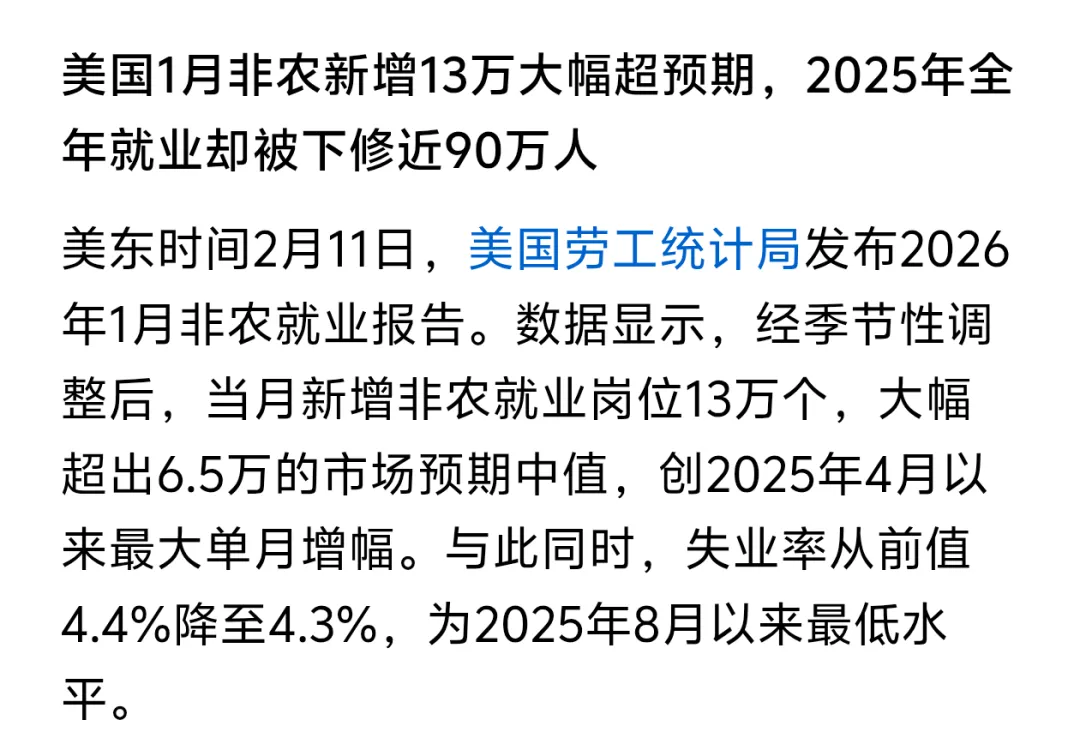

月亮姐姐预期美元不会强势回归——最先打破之前预期的,是2月11日公布的美国1月非农数据。在此之前,普遍觉得2025年平均每月1.5万的就业增量,大概率会延续到2026年初,甚至有人预测1月新增只有5万到7.5万 。可最终数据出来,新增13万人,失业率还意外回落至4.3%,时薪同比增长3.7% 。

看到这个数字的第一反应,是漂亮国“经济没想象中弱”。但再往下看,2025年3月之前的非农数据被整体下修了89.8万人,这意味着过去一年的就业市场,其实比我们看到的要疲软得多 。一增一修之间,一个清晰的画像浮现出来:美国就业市场不是过热,而是“温和稳增”。

这就直接否定了美联储加息的可能。加息的核心前提,是经济过热或通胀失控,可现在的情况是,就业足够支撑消费不塌方,但又不会带来薪资-物价螺旋上涨的风险。鲍威尔在1月议息会后说“通胀上行风险和就业下行风险均有所减弱”,当时还觉得是官话,现在看,确实是对当下经济的精准判断 。

如果说就业数据是“不需要加息”,那美债的现状,就是“绝不能加息”。这几天看CBO的预测报告,越看越觉得触目惊心。美国国债总额已经突破38.56万亿美元,债务与GDP之比达到127.3%,远超90%的可持续阈值。2026财年,仅债务利息支出就预计达到1.24万亿美元,首次超过国防预算。

更关键的是,当前美债收益率已经高于名义GDP增速。CBO预测2026年美国名义GDP增速为3.9%,而10年期美债收益率还在4.1%到4.2%之间波动。

为什么绝不能加息?

学过宏观的都知道,当债务利率超过经济增速,就会陷入“债务螺旋”——就是债务越来越多,新增的经济增长,连支付债务利息都不够,只能靠借新还旧度日。同样,当GDP增速高于债务利率,借的钱就会被稀释,也就是债务会慢慢被化掉。

在这种背景下,加息哪怕25个基点,都会让再融资成本飙升。2026年有大约10万亿美元的美债到期,一旦加息,这些债务就要以更高的利率发行,利息支出会呈指数级增长。美联储再怎么强调“通胀目标”,也不可能无视财政的可持续性,这是一道硬红线。

再叠加今年的美国大选,加息就更成了不可能的选项。特朗普多次喊话要求降息,而美联储虽然标榜独立,但也无法完全脱离政治现实。在大选年,加息意味着美股、房市可能承压,直接影响选民情绪(加息意味着暗无天日的债务,反之降息:假设房贷利率是0,选民又是怎样的心情?),这种政治代价,无论是美联储还是竞选者,都承受不起。

所以现在的政策路径,其实已经非常清晰:3月17到18日的议息会议,维持3.50%到3.75%的利率不变是大概率事件,CME数据显示维持不变的概率高达94.1%,加息概率几乎为零。接下来的4月、5月,美联储大概率会继续“按兵不动”,本质上是在“暂停观察”,而非重启紧缩。

这种暂时“高利率维持期”,对黄金的影响是决定性的。黄金是无息资产,美元的强弱和实际利率的高低,直接决定了它的定价。在美联储明确降息之前,美元指数会因为利差优势维持偏强格局,1月非农数据公布后,美元指数回升至96.9附近,就是最好的证明 。

与此同时,全球央行购金又在给黄金托底。2025年全球央行净购金量创下历史新高,2026年这一趋势还在延续,这就形成了一个有趣的平衡:上方有美元和实际利率的压制,下方有央行购金的支撑。黄金既涨不动,也跌不深,只能在一个区间里震荡磨底。

这段时间月亮姐姐一直在观察黄金的波动规律,发现它的走势和美联储的预期节奏高度绑定。1月议息会议后,市场对4月降息的预期从36%降至不足19%,黄金随即陷入震荡 ;而当1月会议纪要提到“不排除加息”时,黄金也只是短线跳水,很快又反弹回来。

这说明市场已经形成了共识:6月才是真正的拐点。CME数据显示,到6月累计降息25个基点的概率已经突破50%,成为首个概率过半的时间节点。一方面,到6月,美联储已经拿到了一季度完整的经济、通胀、就业数据,足以判断是否可以启动降息;另一方面,大选前的政策窗口,也要求美联储在年中给出明确信号。

为什么是这样的区间?

我把逻辑拆得更细一点。

黄金定价就看两个核心:实际利率、美元。

3—5月美联储按兵不动,10年期美债收益率维持4.0%—4.3%,实际利率震荡,美元指数保持偏强(96—98区间),这等于给黄金盖了天花板。

同时,全球央行2025年净购金创历史,2026年继续增持,中国央行连续多月加仓,这等于给黄金垫了地板。

上有顶、下有底,不是震荡是什么?

美联储降息前的走势:预期期全是震荡,落地后才出趋势。

降息前3个月:市场多空分歧最大,预期来回修正,金价走箱体;

降息落地:不确定性消失,资金一致进场,趋势才确立。

2026年这一轮,只是把剧本再演一遍。所以在6月之前,所有的波动,都只是市场在“消化预期”。可能会因为一份超预期的通胀数据下跌,也可能会因为地缘政治风险上涨,但这些都是短期扰动,改变不了震荡的大格局。就像月亮姐姐跑步时的配速调整,不是停下来,而是为了更稳地到达终点。

我们常常容易陷入“追涨杀跌”的误区,总想抓住每一个小波动,却忽略了大的周期趋势。荣格说“向外看的人在做梦,向内看的人清醒”,放在投资里,就是不要为短期的波动而恐慌,而要向内梳理清楚核心逻辑。

对于黄金,心态要平和。3到5月,不会盲目追高,也不要恐慌割肉,而是以轻仓打底为主,在20日线或30日线回调时小量加仓,绝不超过总仓位的40%。剩下的现金,就是为6月的拐点准备的。

当然,市场永远充满不确定性。也许会有突发的地缘冲突,也许通胀会意外反弹,也许6月的降息会推迟到7月。但投资本身,就是在不确定中寻找确定的逻辑。目前来看,“6月前震荡,6月后寻方向”,就是最符合当下所有数据和逻辑的判断。

写这篇思考梳理日记时,最多想到的是康波周期和不变的硬逻辑。投资和人生一样,都有自己的周期,有震荡期,也有主升期。重要的不是在震荡里焦虑,而是在震荡中积累,在等待中沉淀。等6月的答案揭晓时,我们才能从容地接住属于自己的机会。