春节前惯例的“红包行情”在今年缺席,一度成为大家的遗憾,甚至局部影响了春节期间的消费水平。

而根据历史复盘,节前“红包行情”的缺席,往往会在节后换来“补涨”,而且是更具持续性的上涨行情。结合今年春节期间的消息面,节后A股“补涨”几无悬念。

节后A股“补涨”的方向有哪些?

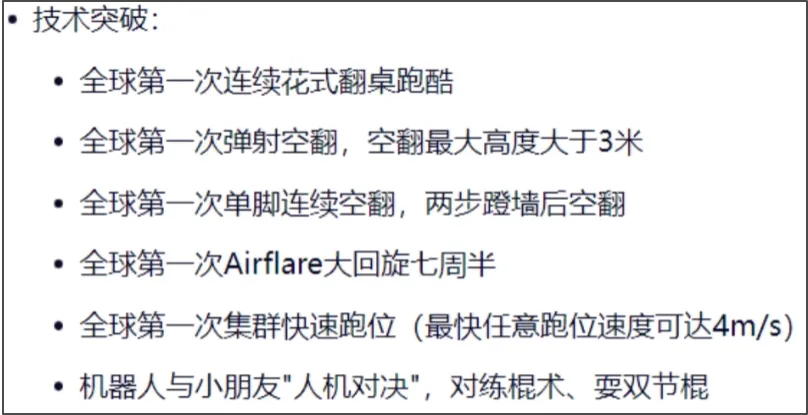

不知不觉间,中国春晚已成为全球传播的大型节目,不少国外科研团队和投研团队甚至还对其中一些节目进行逐帧分析。因为自去年以来,中国的春晚已不仅是年味担当,还是一年一度向全球展示的一次前沿科技秀。

今年春晚秀出了四家企业的机器人,分别展示了四个不同领域的机器人水平。光是宇树的武BOT就拿下了多个“全球第一”的技术突破。

这体现的是机械电子控制水平的断档领先。(机电产品曾是对美出口的绝对大头,特朗普IEEPA关税被最高院判为无效的事件正好发生在春晚后,难道只是巧合?)

在机器人的光芒之外,还有国产手机实现的超大型直播技术、数字人舞者的惊艳演出等,展示的都是AI应用的落地。

同样在春节前出圈的Seedance2.0,虽然比不上一年前的deepseek时刻,不足以撬动重演一年前的AI行情,但加速推动AI应用的一个个小突破,形成矩阵式的AI应用突破,也终将能以另一种形态复刻去年的deepseek时刻。

另外一个更低调的领域是智能辅助驾驶。卷了两三年的国产新能源车,在去年的国补推动下达到了一次渗透率的小高潮,辅助驾驶也实现了初步普及。今年春运可以说是智能辅助驾驶的首秀,在越来越多人理性看待辅助驾驶的背景下,这次春运让不少人深有感触。

而虽然已初步普及,渗透率的绝对值还是很低的,春运大道上成片小蓝灯的景象还没出现,身边亲友对国产新能源和辅助驾驶没了解的也大有人在。换句话说,未来的空间依然巨大。

这些消息面给出了A股节后“补涨”的主力方向,悬念也不大,因为在港股就已提前演绎。

春节期间第1个交易日,春晚驱动的机器人和AI应用就在港股逆势大涨。第2个交易日则在IEEPA关税被判为无效的驱动下,半导体、互联网领涨,国产新能源车产业链紧跟其后。还有就是基于中东局势升级预期的贵金属和有色金属。

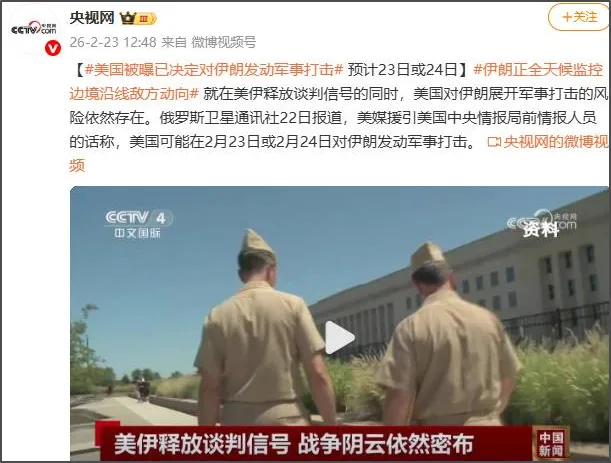

短线的“补涨”过后,聚焦市场目光的全新变量将是新一轮的关税风波。

关税风波再起,是节后行情的全新变量

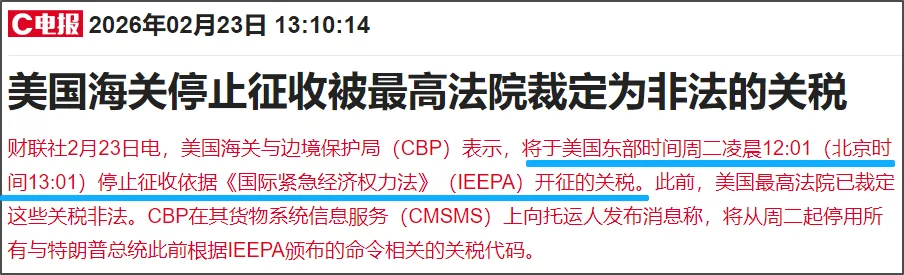

美国最高院以6比3的投票结果裁定特朗普的IEEPA关税(包括全球对等关税、芬太尼关税)无效,而且以惊人的效率落实到执行层面。

作为“反击”,特朗普随即基于122条款提出了10%(随后上调至最高的15%)的替代关税。

相比芬太尼+对等关税,15%的关税还是明显低于之前的水平,所以被以芬太尼针对的国家受益明显。这也是港股今天大涨、A股节后“补涨”的情绪基础。

但除了122条款外,特朗普能动用的还有338条款、232条款、301条款。光是338条款就可以实现最高50%的额外关税。

距离特朗普访华的时间节点还有一个月,利用这些条款制造谈判筹码也是不难预见的。

122条款作为替代,其实早在不少机构的预判之内。后面的338条款、232条款、301条款祭出来,其实也不算超出机构的预期;但对散户而言是超预期的。

综合折射到市场行情,就是短期一致的乐观情绪(关税明显降低的事实),尤其体现在科技有所突破的板块、出口导向的板块。中期则是机构理性预期对散户乐观情绪形成压制,市场行情随关税风波的演进节奏(例如338条款、232条款、301条款的祭出)而波动。

而更长远的维度看,不仅机构对特朗普的关税手段早有预判,我国更是对2026年的新一轮关税风波早有预判,所以定调2026年的货币与财政政策力度维持不变,体现了与2025年同等严阵以待的态度。

在此背景下,无论关税风波起与不起,A股“慢牛”都将继续前行,区别只是涨指数还是涨个股。

今天就分享到这吧。对文章内容有疑问或者指正的,继续欢迎在评论区留言交流!

如果您喜欢我的文章,想看到更多有价值的原创投研分享,请点击上方的名片加关注吧。