2026年春节长假期间【有色、贵金属】行情点评 | 美国最高法否决对等关税——宏观情绪再起波澜

- 2026-06-19 21:08:42

正文

1

宏观:美国对等关税被否,市场不确定性

再起

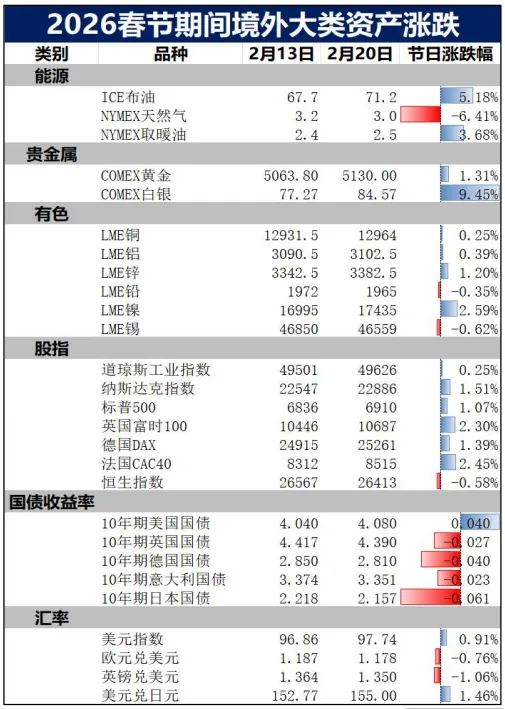

1.1周边市场表现热力图

数据来源:iFind,金瑞期货

市场风险偏好修复欧美权益类资产普遍上行,贵金属价格大幅反弹有色金属多数温和上涨。受美国最高法院推翻部分加征关税政策及强劲的企业盈利表现提振,春节期间市场风险偏好显著回升,带动欧美权益类资产普遍上涨。另一方面,美国近期核心通胀(PCE)数据凸显粘性,市场对美联储近期降息的预期降温,支撑美元指数表现强势,欧元、英镑及日元相应走弱;同时,日本国会大选落地且日本央行维持利率不变,市场对日债激进紧缩的担忧阶段性缓解,日本国债收益率出现较大幅度下行。商品方面,在地缘政治不确定性与避险资金的交织影响下,贵金属表现优异,其中白银大幅飙升逾9%;有色金属多数走强,其中镍价表现强势而锡价偏弱;能源方面走势显著分化,伊朗问题持续发酵叠加部分产区供应扰动支撑布伦特原油强劲上涨,而天然气则因暖冬预期及库存高企大幅回落。

1.2海外宏观

(1)最高法院否决IEEPA关税,白宫推出15%全面替代关税

事件

2月20日美国最高法院裁定,特朗普政府依据《国际紧急经济权力法》(IEEPA)实施的相关大规模关税措施缺乏明确法律授权。特朗普政府目前实行的大部分关税将被迫中止。特朗普随后宣布依据美国《1974年贸易法》第122条,在目前已经征收的常规关税基础上,额外对全球商品加征10%的关税。特朗普后续又发文称,将把对全球商品加征10%进口关税的税率水平提高至15%,且接下来的几个月将确定并公布新的、在法律上允许的关税措施。

点评

IEEPA关税的被否决将导致关税政策不确定性再度提高。短期内特朗普政府使用122条款征收15%关税并豁免部分商品作为替代,但由于122条款存在明显的时间限制,除非国会明确授权,否则150天后关税将自动到期。考虑到特朗普政府对关税的偏好,预计后续仍将有更多关税以301条款(国别)以及232条款(商品类别)形势落地。但这也意味着关税将会再度成为全球宏观经济的不确定性因素。

事件

美国2025年四季度实际GDP环比折年率 +1.4%,显著低于前值4.4%以及市场一致预期3%。美国12月核心PCE同比3%,高于前值2.8%以及市场一致预期2.9%。S&P Global美国2月制造业和服务业PMI仍在扩张区间,但环比均有回落且低于预期,综合PMI位于10个月来的低点。最新一期当周初次领取失业金人数20.6万,环比回落且低于预期。1月FOMC会议纪要显示决策层对利率未来走向的巨大分歧一些与会者支持利率指引中用“双向”表述,若通胀持续高于2%,可能适合加息;另一些人认为,若通胀如预期下降可能适合进一步降息;大多数人警告,通胀下行进程可能比预期更慢、更不均衡。

点评

上述经济数据显示,增长在2025年四季度已明显降速,而2026年初的高频景气指标进一步指向温和扩张但边际降温的现实;劳动力市场呈现裁员低、招聘弱的组合,初请回落显示企业仍倾向于保留劳动力,但续请偏高与PMI就业分项趋弱意味着新增就业与再就业动能仍不强。通胀偏粘性以及景气度指标和就业指标的韧性意味着联储在短期内仍有进一步观望的空间,后续仍要关注通胀回落的情况。

事件

日本2025年第四季度GDP初值环比增长0.1%,同比增长0.2%。此外,2月18日在日本国会首相指名选举中,自民党总裁高市早苗获得过半票数,确认当选日本新任首相。高市早苗随后组建新内阁,上一届高市内阁的阁僚全部留任。

点评

日本2025年四季度虽然重回正增长避免了技术性衰退,但年化仅小幅增长、显著低于市场预期,显示在成本压力与信心约束下,经济修复动能偏弱,且出口端走弱对增长形成拖累。当前日本的经济现实以及高市早苗权力的强化使得一方面财政端可能更倾向于加码以托底增长;另一方面在增长动能偏弱的背景下,货币政策正常化路径的节奏与沟通难度上升,因而假日期间日本国债小幅回落。

1.3 国内宏观:假期出行与消费数据表现强劲

事件

2026年春运过半,春运前20天预计全社会跨区域人员流动量达50.8亿人次,日均2.5亿人次,创下历史同期新高。2月21日全社会跨区域人员流动量预计超3.6亿人次,从正月初三开始,已连续三日客流规模超过历史同期单日峰值。2026年春节档电影总场次超394.7万,刷新中国影史春节档总场次纪录。商务大数据显示,春节假期前四天,全国重点零售和餐饮企业日均销售额较2025年假期前四天增长8.6%。

点评

今年的春节高频数据释放出积极信号,超预期且创历史新高的跨区域人员流动量,直观反映了居民旺盛的出行与文旅需求。线下接触型消费同样表现坚挺,无论是破纪录的电影排片场次,还是同比增长8.6%的餐饮零售额,都印证了服务类消费的稳步回暖。

宏观小结

2

假期产业新闻汇总

√

【哈萨克斯坦1月铜产量同比下滑9.4%】

精炼铜:2026年1月产量为38,641吨,较2025年12月的38,992吨环比下降0.9%,较2025年1月同比下降9.4%。2025年全年产量为470,990吨,全年同比增长1.5%。

√

【赞比亚矿业监管机构解除对Mufulira铜矿的运营暂停令】

2月16日(周一),赞比亚矿业监管机构表示,在新的安全措施落实到位后,莫帕尼铜业(Mopani Copper Mines)旗下Mufulira铜矿的地下作业可立即恢复。

√

【秘鲁矿业实现首月“开门红”】

1月份,秘鲁矿业生产铜精矿含铜完成计划的115.1%,创同期新高;销售铜精矿含铜完成计划的110.5%,达到单月最高水平,首次实现整船满载发运;利润总额和经营净现金流均刷新单月纪录。同时,在银价上涨与成本优化的双重推动下,C1单位成本达到历史最低水平,为一季度及全年目标顺利实现奠定了坚实基础。

√

【2.17,为推动本土产能建设与价值提升,加纳总统宣布2030年禁止铝土矿原矿出口】

多年来,加纳一直致力于在全球铝土矿产业中占据主导地位,该议程并非近期提出,最早可追溯至2024年。

√

【2.19,美铝将创纪录支付5500万澳元,用于修复其为开采铝土矿而在西澳非法砍伐的原生森林。】

尽管处罚严厉,澳政府仍批准美铝在未来18个月内可继续有限砍伐;政府同步启动战略评估,全面审查美铝至2045年的采矿环境累积影响。

√

【2.17,美国贸易代表格里尔谈钢铁问题表示,可能需要调整关税以减轻合规负担,但钢铁和铝关税将继续保留。】

√

【2.20,世纪铝业冰岛铝冶炼厂将比预期更早恢复生产】

计划于4月底前恢复生产,7月复产完成,比此前指引提前约六个月。公司预计26年出货量仅下降2.6%,至63万吨。

√

世界金属统计局(WBMS)公布的最新报告显示,2025年12月全球铅矿产量为40.78万吨,2025年全年全球铅矿产量为463.25万吨;12月全球精炼铅产量为113.18万吨,消费量为113.81万吨,供应短缺0.63万吨。2025年全年全球精炼铅产量为1343.29万吨,消费量为1363.16万吨,供应短缺19.87万吨。

√

据尼日利亚当地媒体报道,尼中部高原州一处矿场18日上午发生瓦斯爆炸,造成至少38人死亡、多人受伤。据报道,这起事故发生在高原州瓦塞地方政府辖区祖拉克村的一处铅矿场,遇难者多为20至35岁的男性矿工。初步调查显示,爆炸发生前矿场处于高峰作业时段,地下通道内积聚有毒气体。

√

在产业层面,春节期间海外发生了一起重大投资事件。矿业公司Orion Minerals与全球大宗商品巨头嘉能可(Glencore)签署了一份具有约束力的预付款协议,嘉能可将提供2.5亿美元的资金,用于支持南非Prieska铜锌项目的开发。这笔资金将分阶段投入,助力该项目的建设和投产,是今年锌矿供应端的一个重要事件 。

√

2026年内蒙古自治区政府工作报告提出,将提高铝、铜、铅、锌、镁、锂等有色金属的精深加工水平,并支持包头、通辽等地打造高端加工基地,为锌产业的下游延伸提供了政策指引。

√

【印尼研究未来数年禁止出口锡等多种原材料】

金十期货2月13日讯,据外媒报道,印尼矿业部长Bahlil Lahadalia称,该国正在研究未来数年禁止出口包括锡在内的多种原材料的计划。印尼已经禁止出口包括镍矿、铝土矿和铜精矿在内的数种原矿,以吸引国内加工行业投资和出口高附加值产品。Bahlil Lahadalia在一个会议上称,“去年我们禁止出口铝土矿,我们正在研究未来数年禁止出口包括锡在内的许多其他(原矿)商品。”“我们不应该再出口原材料。”他称,该国鼓励投资者扩大对加工业的投资。(金十数据APP)

√

【美光科技拟斥资2000亿美元 以突破AI内存瓶颈】

金十数据2月17日讯,据外媒报道,美光科技(MU.O)正加紧增加产能,以应对存储行业40多年来最严重的供应紧张。在公司总部所在地博伊西,美光科技正斥资500亿美元,将其占地450英亩的园区面积扩大一倍以上,其中包括建造两座新的晶圆厂。第一座晶圆厂的首批硅晶圆预计将于2027年年中下线,用于生产DRAM。两家工厂预计均会在2028年底前投产。不过,这还不是全部。在锡拉丘兹附近,美光科技刚刚破土动工一个耗资1000亿美元的晶圆厂综合体,这是纽约州有史以来最大的私人投资。(金十数据APP)

√

印尼莫罗瓦利镍矿中心发生山体滑坡,造成一名工人死亡。根据SHMET,2月20日印尼IMIP园区发生山体滑坡,导致一名工人遇难,并冲走了数台挖掘机、推土机和倾卸卡车。IMIP发言人在一份声明中表示,滑坡发生在青美邦所属的一处废料堆放场,多台挖掘机、推土机和倾卸卡车被卷入其中。

√

燃料紧缺迫使谢里特国际暂停古巴镍钴矿业务,2月18日谢里特由于燃料供应受限,计划暂停在古巴的镍和钴生产。该公司预计将在下周内暂停其Moa合资企业的开采和加工工作,并将在停工期间进行计划内的维护活动。

资讯来源:网络,金瑞期货

3

贵金属:避险情绪再起,金银价格触底

反弹

我们的观点

◎策略:中长期配置仍推荐逢低买入

◎风险点:目前金银波动率仍在历史高位,且权益市场情绪尚未企稳,价格双向大幅波动风险仍较大

4

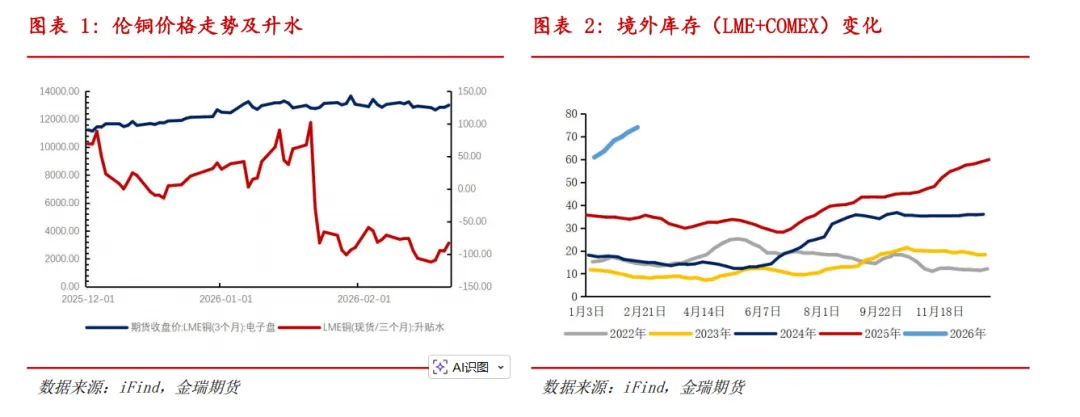

铜:降息预期减弱+供应端紧张,铜价

高位震荡

我们的观点

策略

风险点

5

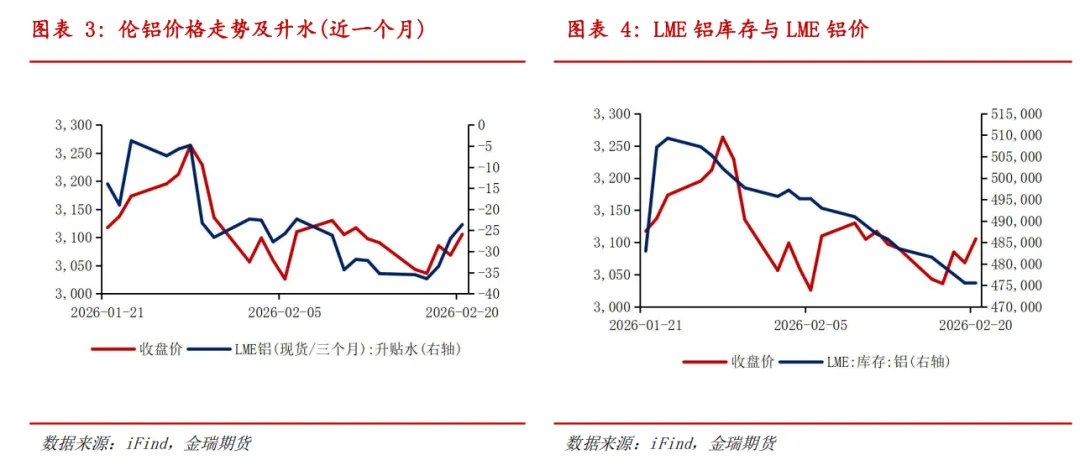

铝:股市反弹带动及关税驳回,铝价震荡

小幅走强

我们的观点

策略

风险点

6

锌:不确定性再起 锌价区间震荡

我们的观点

策略

风险点

7

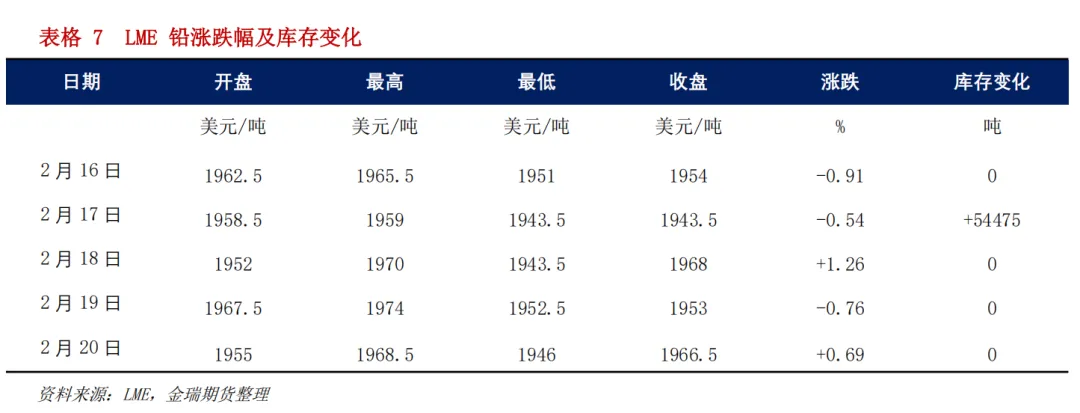

铅:伦铅库存大增,铅价震荡偏弱

我们的观点

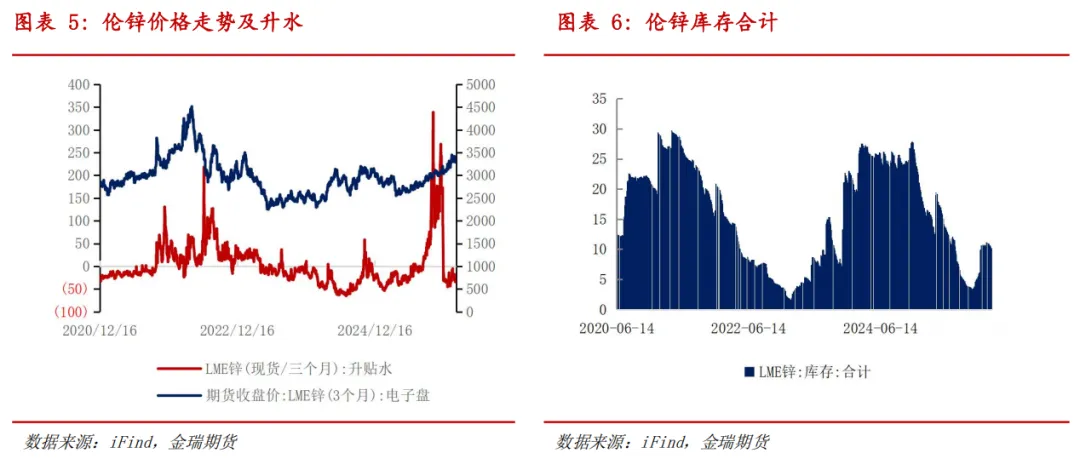

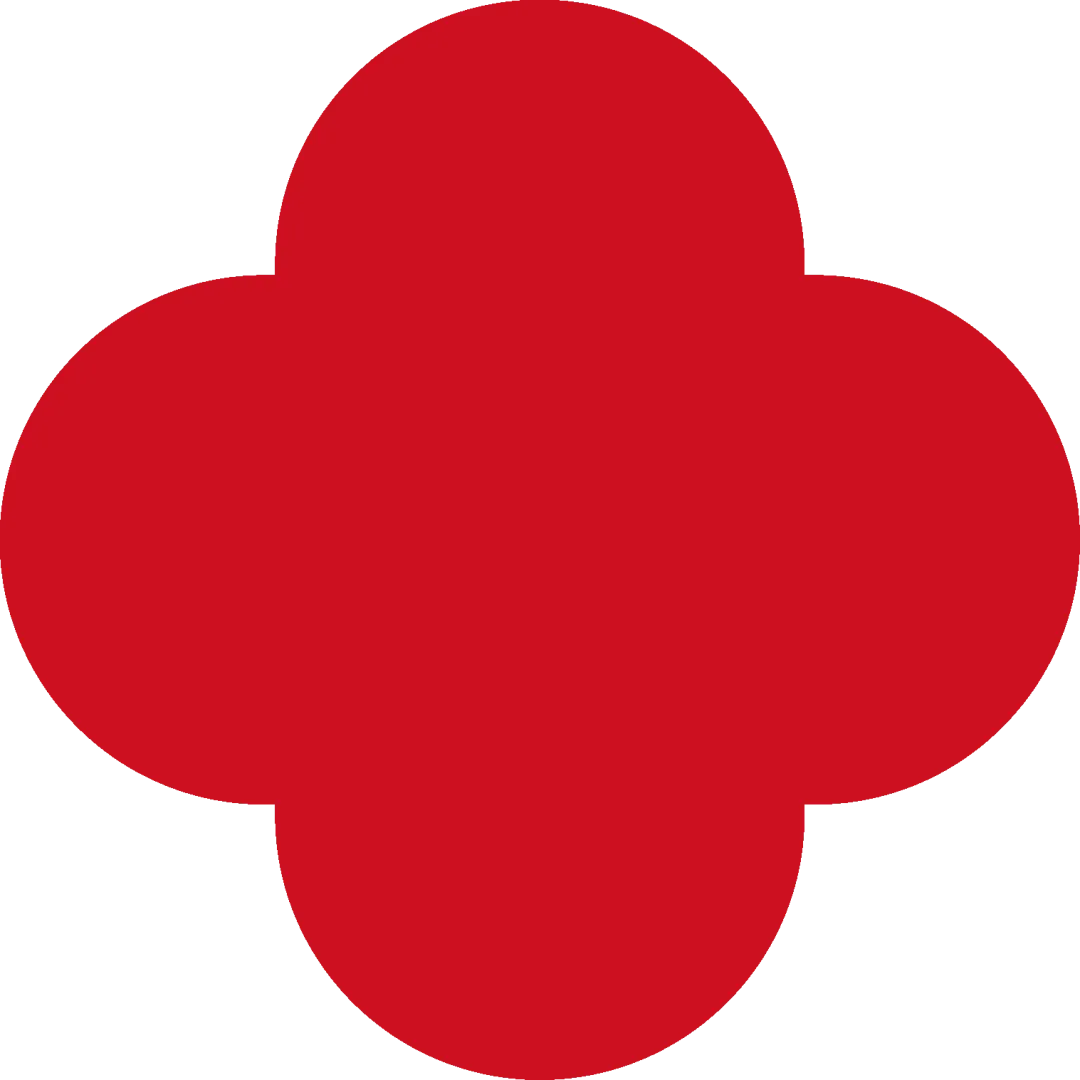

宏观方面,特朗普关税被判违宪,其随后表示额外对全球商品加征10%的关税,关税仍有扰动;美国2025年四季度GDP增速1.4%,远低于市场预期的2.5%,2025年12月核心PCE同比3%,高于市场预期2.8%,美国经济再现滞胀苗头。国内春节期间,LME铅0-3升贴水维持在-48美元/吨附近运行,LME库存再次回升至28.7万吨的高位,源自新加坡的交仓使得伦铅价格在1960美元附近偏弱震荡。节前国内社会库存回升至5.4万吨,按照往年季节性累库节奏推算,一方面,考虑到节前原生铅企因白银等副产品价格上涨,利润一度上涨超过2000元/吨,另一方面今年电动自行车国补政策退坡,且近期消费持续低迷,今年节后累库幅度或略强于季节性,预计将超过2.5万吨。此外需要注意,一是再生铅新国标将于3月1日起正式实施,关注再生铅纳入交割体系进展;二是关注下游消费复工复产时间及进度。整体来看,短期内外市场或因累库预期和消费缺乏亮点导致价格承压,向上空间和弹性均弱于其他金属,国内铅价节后或维持震荡偏弱走势,沪铅波动区间16500-17200元/吨,伦铅主要波动区间1940-2030美元/吨。

策略

铅价处于低位或回调较大时可加大补库力度

风险点

8

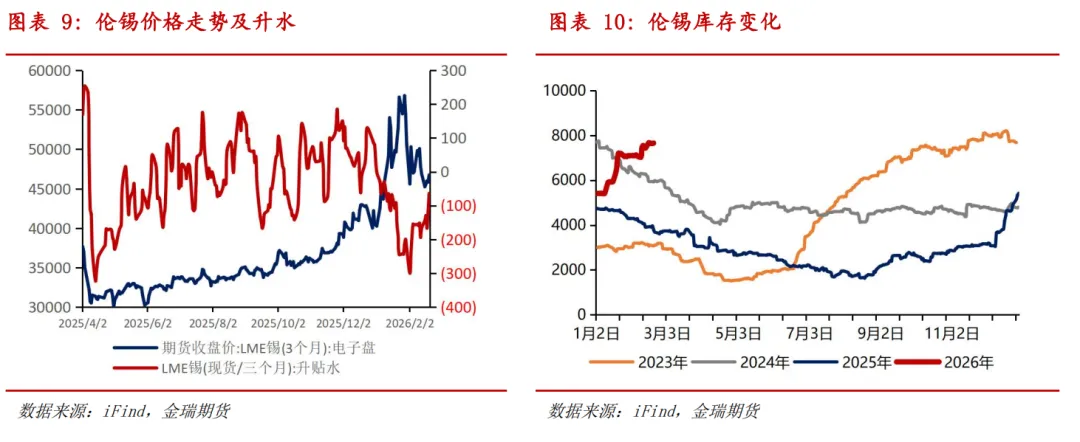

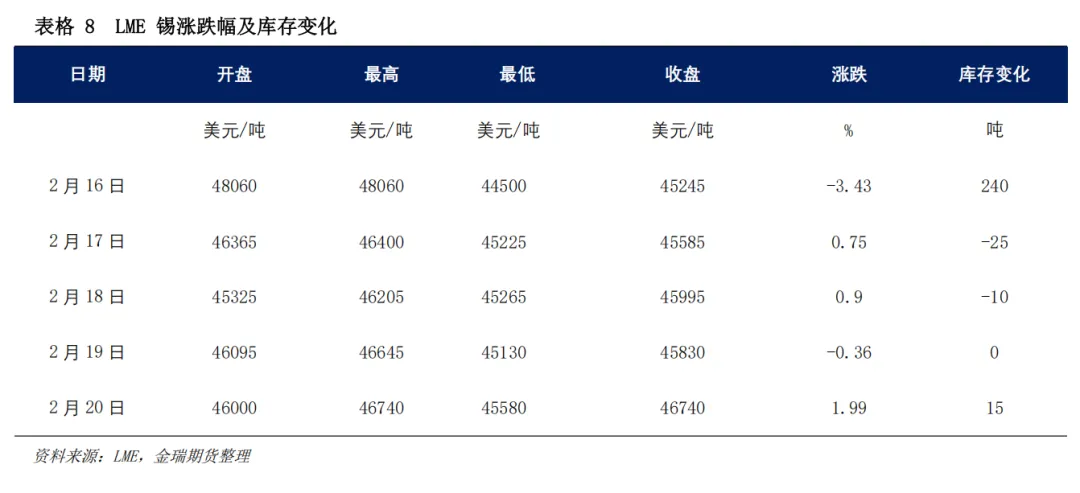

锡:印尼政策扰动,外盘锡价窄幅震荡

我们的观点

策略

风险点

9

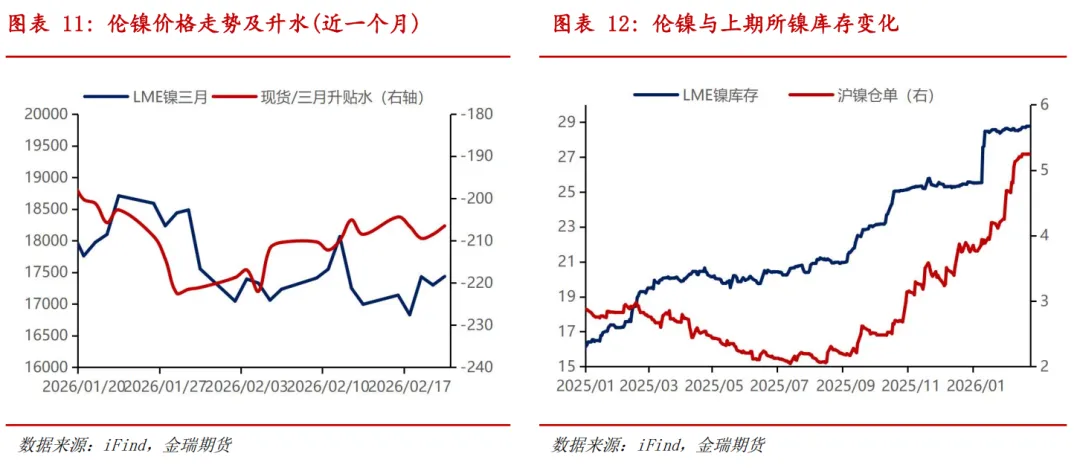

镍: 供应扰动持续,镍价区间震荡

我们的观点

策略

风险点

·END·

负麦撰写本研究报告的研究分析师在此申明:报告所采用的均来自合规渠道,分析逻基于作者的职业理解,本报告清晰、准确地反映了作者的研究观点,力求独立、客观和公正。作者薪酬的任何部分不会与本报告中的具体建议或观点直接或间接相联系。

作者:金瑞期货研究所 李丽(F3048828 Z0010698)、冯娜(F03098194 Z0020178)、滕聪(F03103064 Z0022561)、曾童(F3007268 Z0023295)、罗平(F3001801 Z0010512)、吴梓杰(F03092033 Z0019937)、孟昊(F03099565 Z0020948)、梁宇浩(F03114313 Z0022449)、戴梓兆(F03138891 )、黄子鉴(F03138591)

0门槛解锁T+0交易

金瑞期货让您的交易更安心!