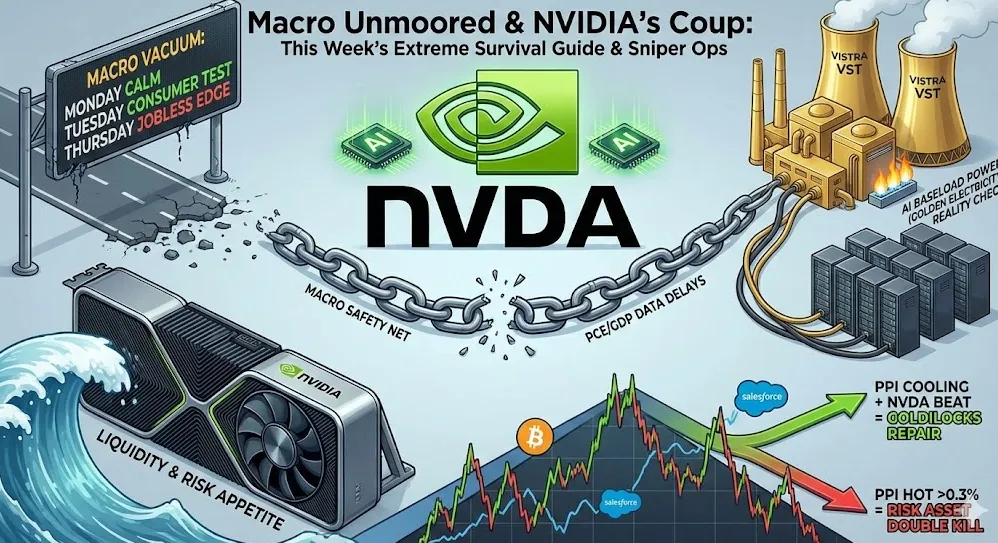

华尔街交易员本周一开盘,就已进入“无保护网”模式。

原因很简单:原本该公布的Q4 GDP和1月PCE双双延期,宏观路标彻底缺席。本周市场变成一个极致撕裂的哑铃型战场——一端是明晚英伟达的微观大考,另一端是周五1月PPI的宏观终极审判。

聪明钱此刻在看什么?我们直接拆解核心剧本。

一、英伟达实质接管市场定价权

在PCE缺席的本周,明晚(2月25日周三)盘后英伟达财报,已不再是一家芯片公司的业绩发布会,而是直接接管全市场流动性和风险偏好定价的“超级事件”。核心看点三件事:

- 数据中心营收能否突破600亿美元?

- 毛利率能否守住75%?

- Blackwell(B200/B300)产能良率及2027年需求指引如何?

同日盘后,Salesforce(CRM)和Snowflake(SNOW)也将发布财报。如果英伟达数据中心“爆表”,但两家纯软件SaaS巨头表现疲软,将彻底验证当前判断:AI仍处于“硬件基础设施狂欢”阶段,企业端尚未真正变现。届时,做空高估值纯软件资产将成为确定性极高的选择。加密市场最高Beta:英伟达仍是币圈最强指挥棒。指引强劲,BTC及AI概念代币有望直接起飞;稍有迟疑,山寨币20%级流动性杀跌随时可能上演。

二、真正被低估的暗线:AI“黄金电”逻辑硬核检验

特朗普政府推动AI巨头签订的长期电力协议(15年take-or-pay式PPA),正在把算力尽头的电力短缺问题推到台前。本周两份能源财报,将对“间歇性电源 vs 基荷黄金电”逻辑进行最直接的验证。

- 今晚(2月24日周二)盘后 First Solar(FSLR):光伏龙头,市场关注其数据中心直供电力进展。但AI数据中心需要99.999%绝对稳定的基荷电力,光伏间歇性特征明显,需搭配巨量储能才勉强胜任。可做短线反弹,但绝非终极解。

- 周四(2月26日)盘前 Vistra(VST):核能+天然气基荷电力龙头,手握稳定资产,是真正“黄金电”供应商。重点盯其2026年EBITDA指引及核能税收抵免落地情况。只要AI巨头被迫自建电厂的逻辑持续强化,VST这类标的将是本轮最确定性的补涨机会。

三、周五PPI:最后的宏观审判

熬过英伟达,周五早8:30的1月PPI将成为本周唯一官方通胀拼图。

- 若核心环比 > 0.3%(尤其服务业成本反弹):市场将瞬间恐慌后续PCE大概率同步恶化,美债被抛、收益率飙升,“好消息就是坏消息”逻辑终结,风险资产双杀。

- 若环比 < 0.1%:叠加英伟达利好,周末有望迎来舒适的“金发女孩”修复行情。

在宏观安全网缺失、单点事件驱动的“极值周”,真正的猎手绝不掷骰子。周三英伟达财报落地前,坚决收缩仓位、控制风险。不要直接赌NVDA具体数字,而是把筹码布局在它的“衍生物”上——AI算力尽头的电力核擎(VST),以及作为反指的纯软件SaaS泡沫。保持底线思维,等底牌全部掀开再动手。

风险提示:以上仅为市场观察与逻辑推演,不构成任何投资建议。极端行情下波动剧烈,请严格控制仓位,独立决策。