友情提示:

1、本人只是一个市场的热爱者,没有特殊身份和特殊才能

2、相关内容,主要是为了记载和便于以后查阅,内容仅供参考!

3、市场行情走势因素复杂而多变,本号内容客观来看也有不少没涨或者下跌的个股,并不是每一逻辑都能被市场认同

4、真心希望给各位喜欢看文章的朋友带来帮助,但也希望各位朋友都能有自己的判断,所以本号内容不构成买卖依据!

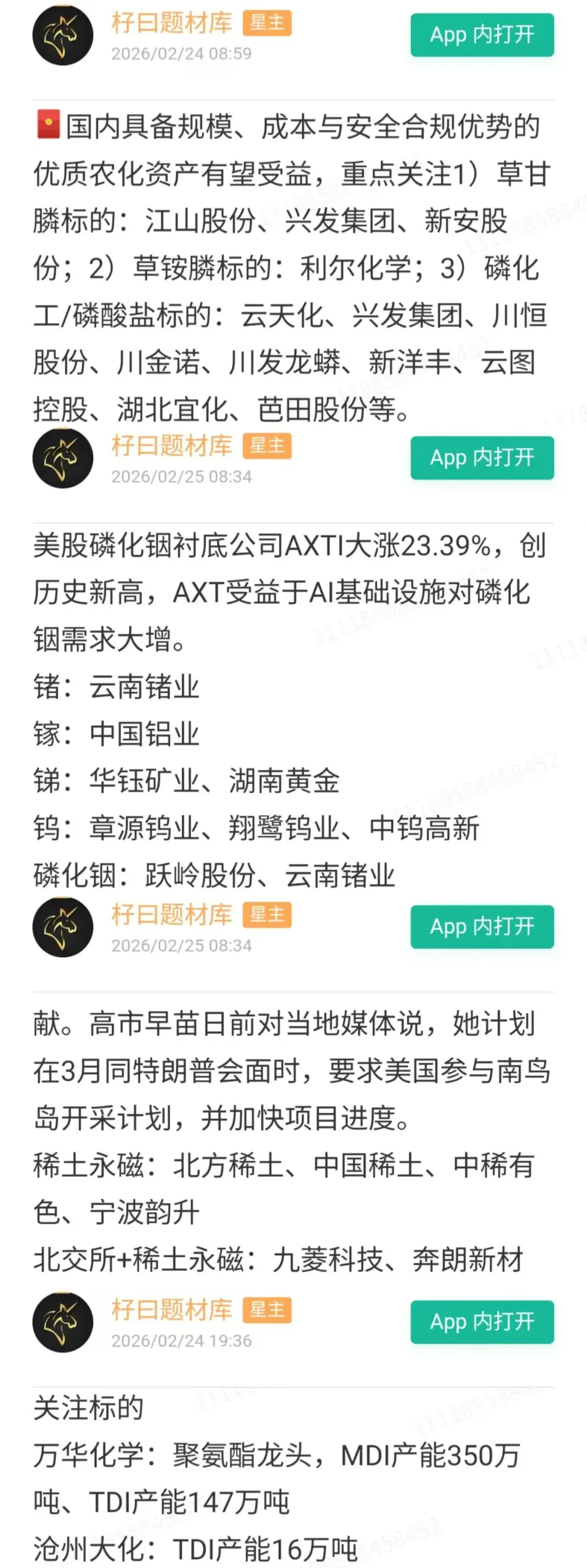

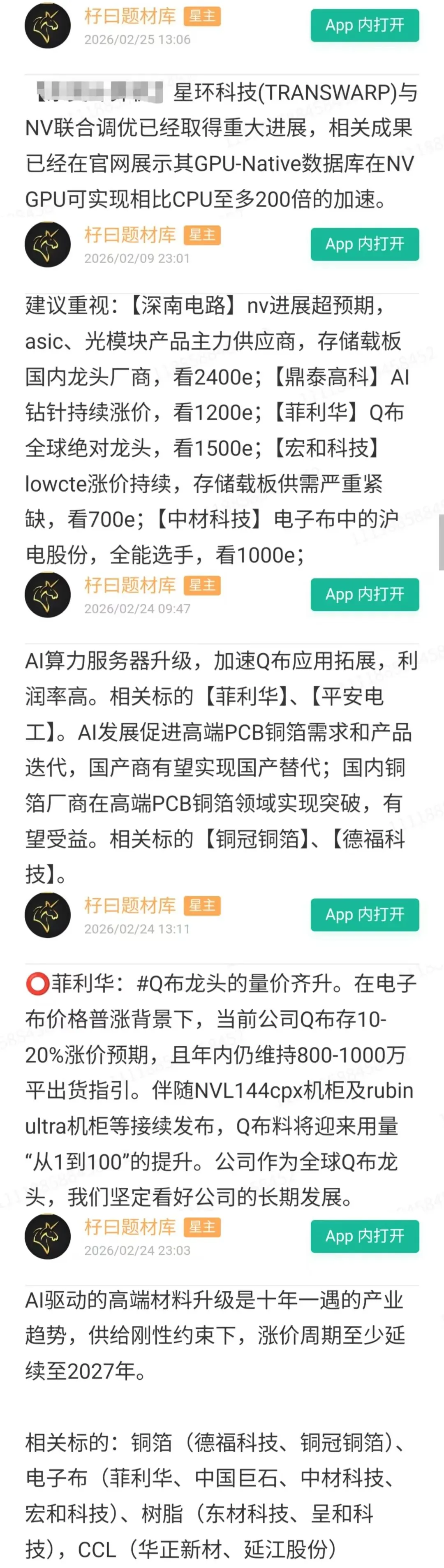

更多硅产业、科技、产业链、GPU、半导体、存储、算力、AIDC、机器人、芯片、新材料、军工、固态电池、能源、金属、医药、消费等上百个行业深度研究资料,仅发布在知识星球

一、 磷的战略地位:从农业基石到战略物资

磷是生命体不可或缺的元素,其战略地位在当代已从单纯的农业营养源,跃升为关乎国家粮食安全、工业供应链稳定乃至国防安全的核心战略资源。

农业命脉:磷是合成磷肥的核心原料,直接关系到全球粮食生产与供应安全。没有磷肥,现代农业产量将面临断崖式下跌。

工业基石:广泛应用于新能源材料(如磷酸铁锂电池)、精细化工、食品加工、半导体蚀刻等领域,是多个关键产业链的基础原料。

战略矿产属性凸显:近年来,全球主要经济体(如美国、中国、欧盟)相继将磷或磷酸盐列入 “关键矿产”或“战略性矿产”清单。特别是2026年初美国援引《国防生产法》将元素磷列为国防关键物资,标志着磷资源的争夺已上升到国家战略安全高度。这反映出全球对磷资源稀缺性加剧的共识,以及大国间在关键资源供应链上“脱钩”或“自主可控”的战略竞争态势。

二、 国际形势的影响:保护主义抬头,供应链重塑

当前国际形势的核心影响是 “保护主义”与“供应链区域化” ,直接作用于磷资源的全球流动与定价。

供给格局收紧:传统出口国(如美国)转向资源保护与内需优先,出口锐减。这导致全球贸易流通量收缩,加剧了进口依赖度较高地区的供应紧张。

地缘政治溢价:磷资源成为大国博弈的筹码之一。供应链的“政治化”使得资源获取的不确定性增加,为磷矿石及下游产品价格注入了地缘政治风险溢价。

成本传导与产业链转移:上游资源的紧张和高价,迫使下游产业(如磷肥、新能源材料)向资源所在地或政策稳定区域聚集,拥有丰富磷矿资源的一体化企业将获得前所未有的竞争优势。

三、 价格趋势与未来判断:高位震荡,景气延续

价格现状:磷矿石价格处于近五年高位(30%品位均价1016元/吨),为下游产品提供了强力成本支撑。磷肥价格(一铵、二铵)近期平稳,但原材料硫磺价格同比暴涨(+113.92%),显示整体成本压力巨大。

短期趋势(未来3-6个月):随着春耕需求集中释放(3月全面启动),在强成本支撑和政策保供(发改委通知)背景下,磷肥价格易涨难跌,行业景气度有望持续上行。

中长期展望:磷资源的战略稀缺性已成全球共识,供给端受环保、资源保护政策长期约束,而需求端除传统农业外,又叠加了新能源等新兴领域的快速增长。因此,磷化工产业链的景气周期有望拉长,价格中枢将系统性抬升,呈现 “高位震荡、易涨难跌” 的格局。

四、 相关上市公司全面梳理与深度解析

第一梯队:资源王者,全产业链巨头

本梯队公司共同特点是拥有雄厚且高自给率的磷矿资源,并构建了从矿石到终端产品的完整产业链,成本护城河极深,是行业周期的压舱石和最大受益者。

云天化:作为国内磷肥行业的绝对龙头,其磷矿资源储量与产量均位居行业最前列。公司构建了“磷矿-磷酸-磷肥-精细化工”的极致一体化产业链,成本优势显著。其业绩与磷肥行业景气度高度相关,在当前的资源价值重估和春耕需求释放背景下,龙头地位稳固。

兴发集团:典型的“矿电化一体”综合龙头。公司不仅磷矿石资源丰富,更成功地将产业链纵向延伸至高附加值的电子化学品(如电子级磷酸)、有机硅及新能源材料领域,实现了从基础化工向高科技材料的跨越,成长空间广阔。

湖北宜化:扎根于磷矿资源丰富的湖北省,是国内老牌化工巨头。公司在尿素、磷肥等基础化肥领域根基深厚,目前正积极推进绿色化、精细化转型。其核心看点在于依托资源优势,在传统业务景气复苏的同时,转型升级的成效。

第二梯队:特色鲜明,成长性突出

本梯队公司或在特定领域拥有强大优势,或正成功切入高成长赛道,兼具资源属性与成长弹性,是板块中获取超额收益的关键标的。

川恒股份:磷化工向新能源材料转型的标杆企业。公司以饲料级磷酸盐为基础,依托优质磷矿资源,大力布局“磷矿-磷酸-磷酸铁”产业链,深度绑定新能源赛道,转型决心坚定,成长叙事清晰。

云图控股:作为复合肥行业领军企业,公司通过收购成功向上游磷矿资源延伸,构建“矿化一体”产业链,展现出强大的产业链整合能力。其路径是从强大的渠道网络反向整合资源,成本控制能力持续改善。

川发龙蟒:公司在工业级磷酸一铵这一细分领域占据龙头地位,而该产品正是制备磷酸铁锂的重要原料。公司已深度绑定新能源赛道,同时背靠四川省国资背景,在资源获取和项目推进上具备独特优势。

和邦生物:业务结构多元,涵盖化工、农药(草甘膦)、玻璃等。公司拥有磷矿资源,且其草甘膦产能全球领先。在美国将草甘膦也列为国防关键物资的背景下,公司双重受益。多元化经营也使其抗单一周期波动能力较强。

新洋丰:国内复合肥行业的渠道之王,拥有最强大的终端销售网络。公司正持续向上游资源端延伸,以巩固全产业链成本优势。其核心逻辑是“渠道优势”与“资源补强”的双轮驱动。

第三梯队:区域龙头或专业厂商

本梯队公司或在特定区域市场拥有主导地位,或在产品、技术上走差异化路线,是板块中值得关注的特色化企业。

司尔特:安徽省磷复肥龙头,拥有自有磷矿,实现了从资源到化肥的完整产业链。公司在华东区域市场具备显著的区位、成本和渠道优势,是典型的区域资源龙头。

史丹利:全国知名的复合肥品牌商,品牌力和营销网络突出。与新洋丰类似,公司也在积极向上游布局,以弥补资源短板,未来资源自给能力的提升将是关键看点。

芭田股份:公司专注于高端复合肥、生态肥的研发与生产,走技术增效和产品差异化的路线。公司在贵州布局磷矿资源,致力于打造“肥料+资源”的商业模式。

川金诺:以湿法磷酸及磷酸盐的生产和研发技术为特色,在广西和云南拥有生产基地。公司加工技术能力突出,但主要依赖外购磷矿石,抗原材料价格波动的能力相对较弱,其技术转化效率和成本控制是关键。

湖北宜化(也具备区域属性):作为湖北地区的化工支柱,其区域影响力与资源配套能力同样显著。

星球中每天都将第一时间更新行业信息、投行数据和精选分析报告,如果你希望领先一步深入了解更多,欢迎扫码加入。