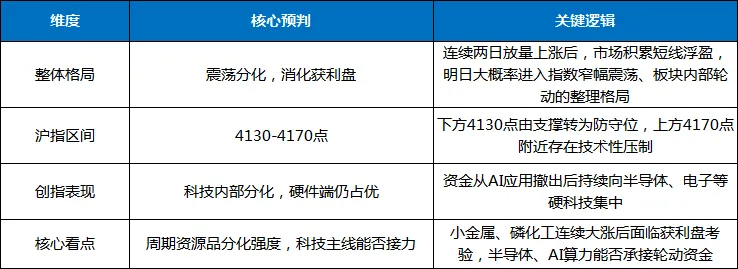

一、明日市场走势核心预判

2026年2月25日,A股市场在昨日开门红基础上再下一城,三大指数集体收涨,创业板指以1.41%涨幅领跑,两市成交额放量至2.46万亿,较昨日增加2605亿。盘面上,小金属、磷化工、稀土永磁等周期资源品掀起涨停潮,半导体、电子等硬科技板块获资金大幅流入。

站在明日(2月26日)——节后第三个交易日——的关口,这边给出以下核心预判:

预判结论:明日市场大概率以窄幅震荡、板块轮动为主基调,指数单边上涨或下跌的概率均较低。真正的机会在于资金在震荡中完成的高低切换与主线强化——今日有色金属净流入136.16亿元、电子净流入42.01亿元,而计算机净流出59.96亿元、通信净流出39.02亿元,已清晰指明方向。

二、关键变化点与驱动逻辑分析

1. 今日盘面的本质:增量资金持续入场,但内部分化加剧

2月25日最核心的信号,是成交额连续两日放大至2.46万亿,增量资金入场趋势确立。全市场超3700只个股上涨,涨停家数显著增加。

然而,资金流向揭示的另一面是剧烈分化:

○流入方向:有色金属(+136.16亿)、电子(+42.01亿)、国防军工(+18.90亿)、基础化工(+18.49亿)——资金高度聚焦涨价逻辑的周期资源品与业绩确定的硬科技。

○流出方向:传媒(-72.51亿)、计算机(-59.96亿)、通信(-39.02亿)——前期热门的AI应用、计算机软件成为资金撤离重灾区。

这一流向结构告诉我们:马年行情的核心逻辑已从“题材扩散”转向“景气验证”,资金正在用真金白银投票给有业绩支撑、产业趋势明确的领域。

2. 政策事件:多重利好共振,双主线获背书

3. 机构观点:短期震荡,中期乐观

多家机构对当前市场给出研判:

○财信证券:短期A股市场大概率以震荡为主,重点关注确定性较高的方向,如业绩向好等板块。

○中原证券:增量资金入市为市场震荡上行提供坚实基础,指数层面大概率呈现宽幅震荡、结构分化的格局。

○中信建投:A股有望开启新一轮上行,行业配置上继续坚持“科技+资源品”双主线。

○招商证券:节后A股资金面有望持续充裕,顺周期涨价和AI行情的扩散仍然是市场的主线。

4. 产业趋势:机器人、AI算力持续发酵

○人形机器人:华泰证券认为国产机器人亮相春晚有望点燃市场热情。

○AI产业链:中信建投指出国内外大模型密集迭代,继续看好AI产业链。华西证券认为中国AI“春节档”爆发,垂直生产力与Agent落地加速。

三、板块热点展望与明日操作策略

关于“双主线”的配置建议:

综合今日资金流向与机构观点,周期资源品(有色/化工/稀土)与科技成长(半导体/AI算力)的双主线轮动格局已然清晰。明日操作中应坚持:

○仓位建议:5-6成中性仓位,进可攻、退可守。连续两日放量普反后,市场需要时间消化获利盘,不宜满仓博弈。

○持仓结构:50%周期资源品(小金属/磷化工/稀土龙头)+30%科技成长(半导体/AI算力/电子)+20%现金或防御底仓——这是当前市场共识度最高的均衡配置。

○交易纪律:不追高、不杀跌、不折腾。主线板块明日若出现技术性回调,是优化持仓的机会而非恐慌卖点。

四、明日交易节奏把握:三项“关注”

1.关注量能变化:今日2.46万亿成交量为行情奠定基础,明日若成交额能维持在2.2万亿以上,则市场承接有力,无需担忧流动性枯竭。

2.关注北向资金动向:今日北向资金净流入超80亿元(据财经媒体统计),重点加仓AI算力、半导体。明日需观察外资是否延续回流态势。

3.关注主线分化中的低吸机会:半导体、AI算力方向资金持续流入,明日若因板块轮动出现回调,是布局良机而非恐慌时点。北方稀土等周期龙头若出现技术性调整,可纳入观察。

五、个人总结:震荡是机会,而非风险

2026年2月25日,农历马年第二个交易日,A股市场以放量普涨、双主线共振的强势表现,确认了春季行情的纵深推进。沪指站稳4147点,成交重返2.46万亿,小金属与磷化工掀起涨停潮,半导体与电子获资金持续流入——每一个信号都在宣告:市场已完全摆脱节前观望情绪,进入主线清晰、轮动有序的进攻格局。

更为关键的是,今日的资金流向为投资者指明了配置方向:资金正从纯题材炒作(计算机、传媒)中坚决撤离,坚定涌入有涨价逻辑支撑的周期资源品、有业绩确定性的硬科技(有色、电子)。这是马年行情的“第二粒扣子”,扣对了方向,才能在后续的轮动中把握主动。

对于已经跟上资金节奏、握有周期龙头与硬科技双主线筹码的投资者,请保持定力,利用板块轮动优化持仓,不轻易下车。.

对于仍在犹豫的投资者,当前市场主线已清晰浮现,不必追高,但务必沿主线逢低布局,以免在后续的春季躁动中陷入被动。

震荡是机会,而非风险。聚焦主线,稳扎稳打,方能在马年结构性行情中收获更多确定性。