广州老牌国企越秀地产,这波行情里挺住了没?

- 2026-06-11 18:49:42

聊完雅居乐、碧桂园、SOHO中国(实际是关心老潘的,去向),有问的:越秀呢?老牌子大地主,从二沙岛到天河,多少好楼盘都它盖的。

确实,越秀地产在广州人心里分量不一样。广州市属国企,背靠越秀集团,根正苗红,咱先立正。从1983年成立到现在,四十多年了,广州人买房,提起越秀,心里先踏实三分。

这轮房地产寒冬,民企倒下一(大)片,干的湿的都没得着,国企央企由是成了“避风港”(当然,也不尽然,这是后话了)。越秀作为地方国企,日子过得咋样?梳理梳理。

销售额还在涨,这就不容易

2025年全年,越秀地产累计合同销售金额约1145.4亿元,累计合同销售面积约392万平方米,同比分别上升约2.1%和0.6%。——销售单价就不提了,你知道行情的,一个字,孬。

你别小看这2.1%的增长。2025年是什么年份?全国百强房企销售额平均跌了快三成,很多开发商连腰斩都扛不住。越秀能逆势微增,已经算“优等生”了。

光看12月单月,销售额219.7亿元,同比上升27.3%。年底冲了一把,收了个好尾,过了半个好年。

当然,跟它自己定的目标比,差了口气。2025年初,越秀定的目标是1520亿元,实际完成1145亿,完成率75%左右。但话说回来,这年头还敢定1500亿以上目标的开发商,本来就没几个了。艺高人稳定,此言不虚。

同行收缩它扩张

下行周期里,大部分开发商都在“缩”——不拿地、不扩张、保现金流。越秀却在“扩”。

截至2025年6月底,越秀地产在全国拥有总土地储备约2503万平方米。其中,94.7%在一线和二线城市,光北京、上海、广州、深圳四个一线城市就占了48.5%。

这是什么概念?就是手里攥着的全是好地,没有三四线城市的包袱。

2025年,越秀继续在一线城市补货:广州大本营,持续深耕;2025年花了153亿元帝都拿地,成为当年北京拿地金额最高的房企。上海据说也布局了,数据没看到。

这种“逆周期拿地”的操作,底气就一个:国企,不差钱。别人融资成本6%、8%,越秀的融资成本是多少?往下看。

房企最怕啥?借不到钱,或者借钱太贵。

越秀这方面有天然优势。截至2025年6月底,它的平均融资成本只有3.57%。

3.57%是什么概念?咱们做个对比:雅居乐、碧桂园这类民企,高峰时期融资成本6%-8%很常见。

很多暴雷房企,最后借不到钱,只能去借高利贷。

3.57%的成本,比很多人的房贷利率还低。

这意味着同样一个项目,越秀只要3.57%的利息成本,别人要6%,光是利息就比别人少一半还多。这生意怎么做怎么赢。

全绿三道线

监管部门给房企设了“三道红线”——踩线越少,越安全。越秀的表现:剔除预收款后的资产负债率约67.6%(红线是70%);净负债率约55.1%(红线是100%);现金短债比约1.53倍(红线是1倍)。

三道红线,全部绿档。这在当下的房企里,已经是“珍稀动物”了。

再看几个具体数字(截至2024年底):总资产约3880亿元;总负债约2908亿元;资产负债率74.9%;手持现金约346亿元。

有346亿现金在手,短期债务覆盖得严实,财务上确实稳。

独门绝技

越秀有个别人学不来的本事——TOD(地铁上盖)开发。

什么叫TOD?就是地铁车辆段上面盖房子。这种项目技术复杂、协调难度大,但好处也明显:地铁直达,交通便利,保值增值能力强。

越秀在这方面跟广州地铁深度绑定。截至2025年6月底,越秀在全国共有14个TOD项目,总土地储备约326万平方米,占总储备的13%。光在广州,就有品秀星图、品秀星瀚、品秀星樾等多个TOD大盘。

这种项目模式有几个好处:拿地便宜、竞争壁垒高(同行不好学)、去化有保障(至于以什么价格去,存而不论了)。

越秀不光盖住宅,还玩商业地产,而且玩得很溜。

它手里有个“杀手锏”——越秀房产基金(00405.HK),这是亚洲首家上市REITs(Real Estate Investment Trusts,房地产投资信托基金),2005年就在香港上市了。

基金底下有什么资产?广州国际金融中心(西塔)、广州白马服装市场(待查,也有说这个市场是广州交通投资的)、广州财富广场、广州城建大厦、越秀金融大厦、上海越秀大厦、武汉越秀财富中心。

全是核心地段的收租物业。这种“开发+持有+REITs退出”的模式,让越秀有了另一个融资渠道,不像纯住宅开发商那样,只能靠卖房回血。

股市抗跌

越秀地产在香港上市,股票代码00123.HK。截至2026年2月24日收盘市值195亿港元,股价徘徊在5,站过8以上。

从高点8.39跌下来,跌幅超过40%,说明资本市场对地产板块整体还是悲观。但跟那些跌去90%的民企比,已经算扛跌的了。

机构怎么看?2026年以来,有6家券商发布评级,全部是“买入”或“增持”,没有一家看空。目标价最高的看到8.95港元,最低的也有5.44港元,比现价高。

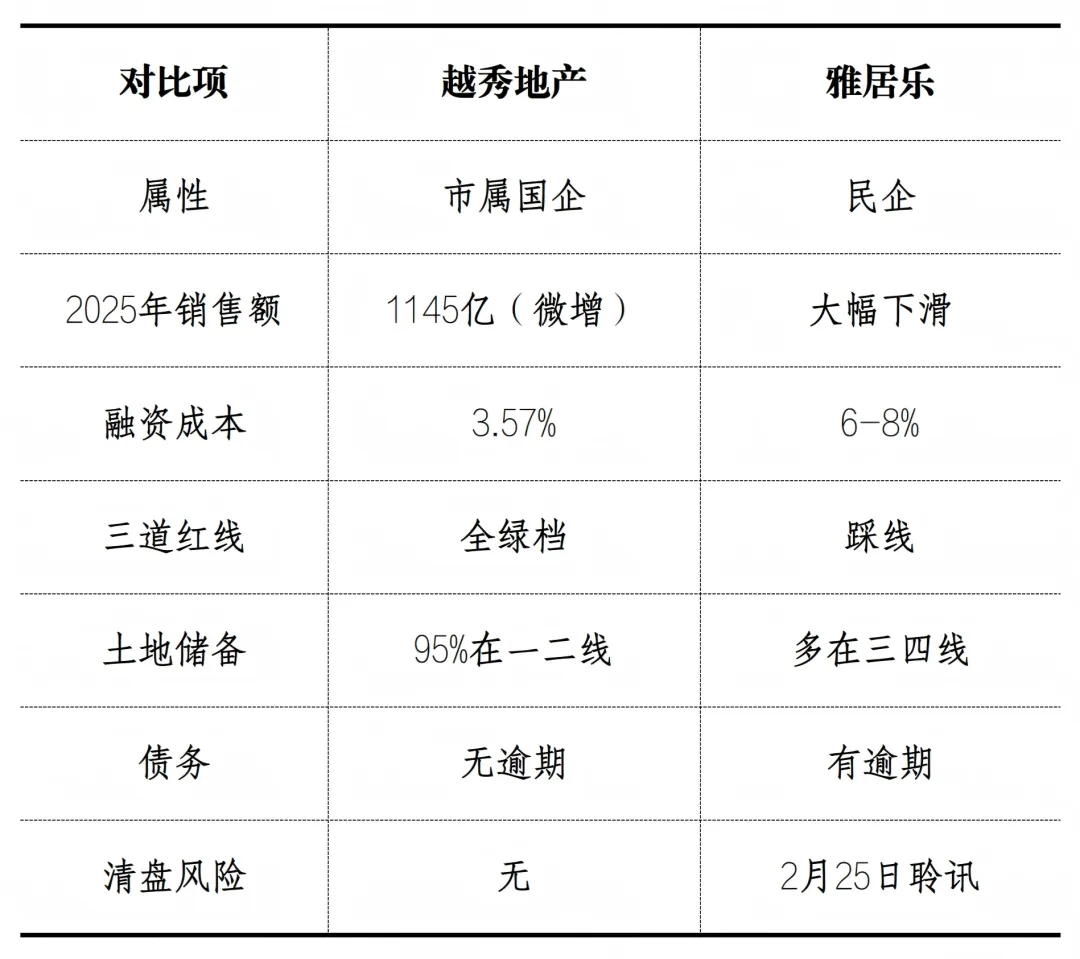

跟雅居乐比比

把越秀和同城的雅居乐放一起看,就能看出国企和民企的差别:

差别在哪?一句话:国企的身份,给了越秀低成本的资金和持续的信用。当民企在借钱还债、卖地求生的时候,国企还能从容地拿地、扩张、等风来。

稳

写越秀地产,其实没什么惊心动魄的故事——没暴雷、没清盘、没债务逾期、没老板跑路(好像也没法跑)。平平淡淡,甚至有点“无聊”。

但在这个行业里,在当下,“无聊”反而是最大的褒义词。

对买房人来说,越秀的房子,不用担心烂尾;对合作伙伴来说,越秀的项目,不用担心烂账;对银行来说,借给越秀的钱,不用担心收不回来。——在可见的这几年。

这年头,能做到这三点,已经赢了大多数同行。

当然,越秀也不是没有挑战。销售额增长乏力、商业地产空置率上升、大环境整体低迷——这些问题它也得面对。但至少,它有足够厚的家底,可以慢慢熬,等市场回暖那天。

林昭远(越秀地产董事长)说过一句话:“行稳方能致远”。这五个字,放在当下,应景。