【氟化工】2月27日市场行情简报!含氟聚合物即将开启新一轮涨价周期

- 2026-06-14 14:17:53

氟化工原材料

产品 | 2/27 | 2/26 | 涨跌 |

萤石(97%酸级精粉) | 3100-3400 | 3100-3400 | 0 |

硫酸(98%山东地区) | 950-1150 | 950-1150 | 0 |

无水氟化氢 | 12000-12200 | 12000-12200 | 0 |

二氯甲烷 | 1700-1900 | 1600-1900 | ↑100 |

三氯甲烷 | 1900-2100 | 1900-2100 | 0 |

三氯乙烯 | 4200-4400 | 4200-4400 | 0 |

四氯乙烯 | 3700-4100 | 3700-4100 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

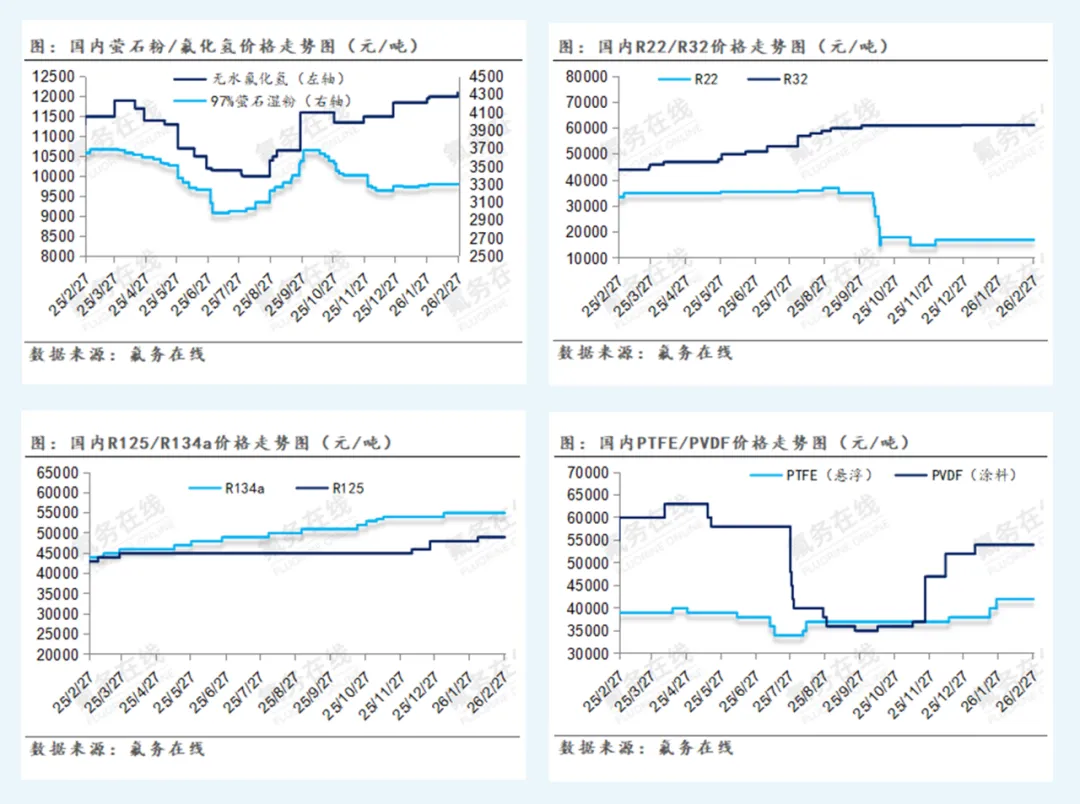

国内萤石及氟化氢市场呈现“成本托底、需求博弈、谨慎上行”的态势。萤石端:供应面支撑依然坚挺,受春节假期停工及全国两会临近的安全检查影响,萤石粉的现货流通并未出现明显宽松,生产企业由于库存压力可控,普遍持货待涨,低价出货意愿偏低。目前市场以交付节前订单为主,南方地区虽释放涨价信号,但新单成交尚未全面铺开。价格方面各地区参考价基本延续节前水平,华东3350-3400元/吨,山东、河南及西北地区3250-3300元/吨,内蒙古地区3100-3200元/吨。下游氟化氢方面,昨日江浙某制冷剂大厂最新招标价出台,送到价格在12000-12200元/吨,环比上调100元/吨。本轮涨价虽确认上行趋势,但涨幅低于部分业者预期,在一定程度上收缩了萤石市场的乐观情绪。由于原料萤石价格维持高位,而氟化氢涨价空间受限,导致氟化氢企业利润被进一步挤压,成本传导机制仍显不畅,企业对高价原料的接受程度趋于谨慎。后市来看,随着节后复工复产推进,下游低库存状态下刚性补库需求有望集中释放,叠加制冷剂传统旺季临近,氟化氢市场上涨逻辑已基本确立。后续走势将更多取决于其他主流大厂招标定价落地情况,市场整体情绪偏向温和上行。

液氯市场弱势维稳,假期期间因高速道路运输受限且产品价格偏低,山东地区有部分氯碱企业降负生产,企业出货压力缓解,节后市场供应呈现偏紧态势,当前送到价处于0-50元/吨区间。二氯甲烷市场成交上扬,货源价差缩小,业者买涨情绪推动下,逢低补仓积极性尚可;因需求面并没有表现较弱,企业库存压力不大,多数客户认为市场存在试探性上涨行情,目前主流成交价格在1700-1900元/吨之间。三氯甲烷市场偏弱运行,山东一带厂家库存压力下降,市场交投氛围略有回暖,成交价格维持在1900-2100元/吨。三氯乙烯偏弱运行,厂家开工维持中高负荷运行,正常出货,但下游开工率下调,需求有所减少,主流成交价格维持在4200-4400元/吨区间。四氯乙烯市场偏强运行,当前企业出货顺畅,库存维持低位,出口订单充足,外需拉动作用明显;下游制冷剂R125行业开工对比复苏回升,叠加四氯乙烯企业亏损时间较长,2月份进口暂无,在供需双重利好支撑下,厂家挺价意愿强烈。目前主流报价集中在3700-4100元/吨区间,预计短期内市场仍有继续上探的可能。硫酸市场局部上涨,供应面利好明显。供应端酸企库存低位运行,原料矿整体供应紧张,硫磺价格高企;需求端复合肥企业陆续复产,采购积极性偏弱,市场成交氛围较为平淡。供应偏紧状态下,预计后市硫酸市场保持稳中向上走势。

氟化盐

产品 | 2/27 | 2/26 | 涨跌 |

氟化铝 | 10480-10550 | 10480-10550 | 0 |

冰晶石 | 6600-7200 | 6600-7200 | 0 |

氟化钾 | 12000-12300 | 12000-12300 | 0 |

氟化钠 | 4800-5000 | 4800-5000 | 0 |

氟化氢铵 | 8400-8600 | 8400-8600 | 0 |

氟硅酸镁 | 3500-3700 | 3500-3700 | 0 |

氟化铵 | 7400-7600 | 7400-7600 | 0 |

氟硅酸铵 | 4800-5000 | 4800-5000 | 0 |

氟硅酸钠 | 3100-3200 | 3100-3200 | 0 |

氟硅酸钾 | 4600-4800 | 4600-4800 | 0 |

新型氟化钙80粉 | 1200 | 1200 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

节后氟化铝市场迎来新一轮招标期。受供需错配影响,市场普遍看跌,尽管成本持续攀升进一步施压生产企业,但供大于求的格局未见改观。节后市场预期将理性回归,现阶段以稳中观望为主。当前主流成交价维持在10480–10550元/吨区间,实际成交价随订单量略有浮动,整体较节前高点小幅回调。供应方面,节后部分停产企业逐步准备复工,同时亦有企业计划检修,整体开工负荷维持弱稳,市场供给总体充足。需求端,下游企业陆续补库,但采购情绪趋于谨慎,对价格上涨支撑有限。成本方面,萤石市场震荡运行,硫酸价格持续高位,企业生产成本承压明显,一定程度抑制部分企业复产意愿。总体来看,市场在强成本支撑与弱现实需求之间博弈,短期内预计仍存回调预期。冰晶石弱稳运行,受行业淡季影响,生产企业库存有所积压。为加快出货节奏,企业普遍下调报价,目前高冰与普冰主流报价在6600–7200元/吨区间,部分实际成交价格略低于报价水平。其他氟盐市场呈现明显分化:氟硅酸钠偏强运行,因受需求制约,幅度有限,价格维持在3100-3200元/吨区间;氟化钠行业竞争激烈,陷入价格内卷,主流报盘至4800-5000元/吨;氟化氢铵因需求锐减,价格弱势维稳在8400-8600元/吨;氟硅酸铵受陶瓷玻璃产业链低迷影响,价格传导困难;因成本与需求博弈,氟化钾价格有所回调,目前价格在12000-12300元/吨震荡。目前,整个氟盐市场面临“成本刚性、需求疲软、产能过剩”的三重困境,市场复苏面临较大压力。

氟碳化合物

产品 | 2/27 | 2/26 | 涨跌 |

制冷剂R22 | 17000-18000 | 17000-18000 | 0 |

原料级R22 | 11000-12000 | 11000-12000 | 0 |

出口级R22 | 17000-18000 | 17000-18000 | 0 |

制冷剂R32 | 61200-62000 | 61200-62000 | 0 |

制冷剂R32(外贸) | 61200-62000 | 61200-62000 | 0 |

制冷剂R125 | 49000-51000 | 49000-51000 | 0 |

制冷剂R134a | 55000-56000 | 55000-56000 | 0 |

制冷剂R410a | 54000-55000 | 54000-55000 | 0 |

制冷剂R152a | 27000-28000 | 27000-28000 | 0 |

制冷剂R142b | 27000-30000 | 27000-30000 | 0 |

制冷剂R143a | 45000-47000 | 45000-47000 | 0 |

制冷剂R507 | 48000-49000 | 48000-49000 | 0 |

制冷剂R404 | 48000-49000 | 48000-49000 | 0 |

HFC-227ea | 55000-60000 | 55000-60000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

制冷剂市场流通环节提价意向蠢蠢欲动,工厂暂未报盘,市场销售当前已经有意提价,目前下游生产陆续恢复,但对于终端需求有望在元宵节后进入正常状态,国内企业暂未释放新单报价,部分工厂尚未提升负荷以及恢复生产,市场流动性有望在下周逐步回归,而春旺需求预计将在3月后陆续释放。从市场心态来看,下游采购以刚需为主,但生产企业普遍惜售,尤其在主流品种上控货挺价意愿强烈。以R125为例,企业多自用于混配R404A、R507等产品,导致流通货源有限,进一步加剧供应紧张预期,R410a等其他高GWP品种同样处于涨势酝酿阶段。R134a方面,受益于新能源汽车单台用量显著高于传统燃油车,低库存叠加长期需求向好,支撑其持续看涨预期,当前车企长协订单价格维持高位,市场正逐步传导落实。R32受春节影响,2月家用空调排产同比下降,散水报价区间维持在61200-62000元/吨,但在配额政策约束下,中长期趋势依然乐观。相比之下,R22等二代制冷剂因节前清库操作,短期价格仍承压,当前成交围绕16000-17000元/吨运行。后续出口市场订单有望快速复苏,叠加四月制冷展临近,多重利好有望为制冷剂市场带来新的变动契机,部分品种或迎新一轮上涨行情。

含氟聚合物

产品 | 2/27 | 2/26 | 涨跌 |

PTFE(悬浮中粒) | 42000-45000 | 42000-45000 | 0 |

PTFE(悬浮细粉) | 45000-48000 | 45000-48000 | 0 |

PTFE(分散树脂) | 45000-47000 | 45000-47000 | 0 |

PTFE(分散乳液) | 29000-30000 | 28000-30000 | ↑1000 |

六氟丙烯 | 33000-34000 | 33000-34000 | 0 |

PVDF(涂料级) | 54000-60000 | 54000-60000 | 0 |

PVDF(制品级) | 55000-60000 | 55000-60000 | 0 |

FEP(低端挤出料) | 50000-52000 | 48200-50000 | ↑1800 |

FEP(高端挤出料) | 73000-90000 | 73000-90000 | 0 |

FEP(模压料) | 60000-65000 | 60000-65000 | 0 |

氟橡胶(FKM246) | 56000-62000 | 56000-62000 | 0 |

氟橡胶(FKM26) | 54000-60000 | 54000-60000 | 0 |

PFA(通用级) | 70000-75000 | 70000-75000 | 0 |

PFA高端(非高纯) | 150000-200000 | 150000-200000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

PTFE市场挺价氛围延续,个别产品陆续上调。受库存趋紧及生产成本持续上涨影响,部分企业已发布调涨函,不同牌号产品报价均有所上移。供应方面,由于添加剂等成本持续走高,加之春节前后行业开工率偏低,部分企业装置减产,导致市场整体供应收缩。在成本与供应的双重支撑下,企业挺价意愿强烈。目前市场运行平稳,企业多根据自身情况灵活报价,整体走势偏强。需求方面,下游采购情绪仍偏谨慎,实际需求未见明显释放,将在一定程度上抑制价格上涨的节奏与幅度。综合来看,预计短期内PTFE市场仍有温和上行空间。具体报价:悬浮中粒4.2–4.5万元/吨,悬浮细粉4.5–4.8万元/吨,分散树脂4.5–4.7万元/吨,分散乳液2.9–3.0万元/吨。PVDF市场节后延续挺价态势,但整体波动区间不大。目前供需双方仍处僵持博弈状态:企业生产节奏正常,库存稳定,为价格提供支撑;但下游采购意愿偏弱,多观望节后市场,成交平淡。在此背景下,节前强烈的看涨预期有所减弱,部分小单成交价正逐步向企业报价靠拢,价差呈收敛趋势。分产品来看:涂料级博弈最为明显,报价高企至6.0万元/吨,实际成交多围绕5.4-5.7万元/吨上浮;制品级报价同步上调至5.5-6.0万元/吨区间;锂电级则在储能需求支撑下保持稳中偏强,价格区间维持在5.0–6.0万元/吨。

HFP市场节后成交上移后企稳运行。受供应偏紧及原料成本上涨推动,成交价格有所上移,但在供需双弱格局下,企业多持稳价策略,上调幅度有限。目前主流报价区间维持在3.30–3.40万元/吨。FEP市场延续节前挺价氛围,不同牌号产品上调幅度不一,报价重心有所上移。受节前企业装置不同程度检修及原料成本波动影响,现货供应趋紧,企业挺价意愿增强。目前某主流企业已发布调价函,但成交情况仍需观望。下游多维持刚需备货,对市场形成一定支撑。整体来看,市场预期向好,预计短期FEP市场将延续温和看涨态势。主流报价方面,挤出料价格区间为5.0–5.2万元/吨,模压料价格区间为6.0–6.5万元/吨。受节前开工偏低及成本上行支撑,FKM市场挺价情绪渐浓。节后企业装置开工仍处低位,导致供应阶段性收紧,进一步强化生产企业挺价意愿。当前市场报价区间整体上移,但成交面尚未完全跟进,下游多持观望态度,市场呈现“看涨观望”格局。预计短期内FKM市场将维持稳中偏强运行,实际成交情况需进一步关注。目前主流成交价维持在55元/公斤左右,主流参考报价为:二元胶54-60元/公斤,三元胶56-62元/公斤。实际成交多为一单一议,保留一定议价空间。

含氟电子化学品

产品 | 2/27 | 2/26 | 涨跌 |

PVDF(国产锂电级) | 50000-60000 | 50000-60000 | 0 |

六氟磷酸锂 | 120000-130000 | 120000-130000 | 0 |

电池级氟化锂 | 240000-250000 | 240000-250000 | 0 |

氟代碳酸乙烯酯FEC | 65000-70000 | 65000-70000 | 0 |

双氟磺酰亚胺锂LIFSI(折固) | 90000-95000 | 90000-95000 | 0 |

电子氢氟酸(光伏级) | 6300-6500 | 6300-6500 | 0 |

电子氢氟酸(半导体级) | 9000-10000 | 9000-10000 | 0 |

电子级氟苯 | 38000-41000 | 38000-41000 | 0 |

全氟己酮 | 43000-45000 | 43000-45000 | 0 |

六氟丙烯三聚体(溶剂) | 44000-46000 | 44000-46000 | 0 |

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

六氟磷酸锂市场价格维稳尚未有最新报盘,企业并未直接对外报价,因碳酸锂期货盘面格持续上调,节后企业主要进行前期订单发货,市场表现平静,价格基本保持节前水平。短期六氟磷酸锂市场区间维持12.0–13.0万元/吨,终端车企库存较高,六氟企业销售并不顺畅,个别大厂调控生产负荷,有意提振市场情绪,近期碳酸锂行情波动加剧,当前期货价格大幅反弹至17.3万元/吨,企业仅维持刚需采购。近期津巴布韦政府发言人矿业部长已宣布立即暂停所有未加工矿产和锂精矿的出口,预计仍将刺激碳酸锂上涨,天赐材料计划3月部分重点产线停产检修,该消息提振市场情绪逐步转弱。氟化锂市场在原料带动下僵持持稳,因江西部分矿山尚未开工,供应层面依旧形成约束,当前成交区间为24.0–25.0万元/吨。2026年储能需求强劲增长的预期过度炒作情绪冷却后市场开始真正进入供需基本面考验环节。短期市场预计仍以僵持为主,3月后随着需求逐步复苏,叠加头部企业检修、碳酸锂行情持续上调,行情有望再度回暖。

END

往期推荐

【氟化工】2月26日市场行情简报!涨价蔓延!氟化氢领涨,含氟聚合物紧随其后

【氟化工】2月25日市场行情简报!节后市场回暖,多个品种盘整蓄势待涨

氟务在线专注于氟化工产业链一站式服务。立足氟化工产业,为您提供萤石、氟化盐、制冷剂、氟聚合物、含氟电子化学品等市场、供需、政策分析咨询服务同时为氟化工配套企业提供全面、定向的推广营销方案,氟务在线商城欢迎您免费入驻!

欢迎添加群管理员,加入氟化工行业交流群

免责声明

一、本公众号注明“原创”的文章,其他媒体可以转载,但转载时必须保持内容的完整性,且务必注明来源。

二、本公众号部分内容来源网络,是出于分享信息之目的而转载的公开内容,并不代表本平台赞同其观点和对其真实性负责,若有侵犯您的权益或其他不适宜之处,敬请联系,我们将在第一时间核实并处理。联系人:龚思敏 13096949818