【3月行情前瞻】周期搭台科技唱戏,这七个板块或将引领新风口!

大家好,我是仙凰。今天要和大家分享的是2026年3月A股市场有望迎来的七大风口板块。在刚刚过去的春节假期后,A股市场已经出现了一些明显的变化,资金流向、板块轮动、政策预期都在悄然调整,而即将到来的3月,可能正是新一轮行情的起点!

一、市场整体走势:N字型走势确认,3月有望开启主升浪

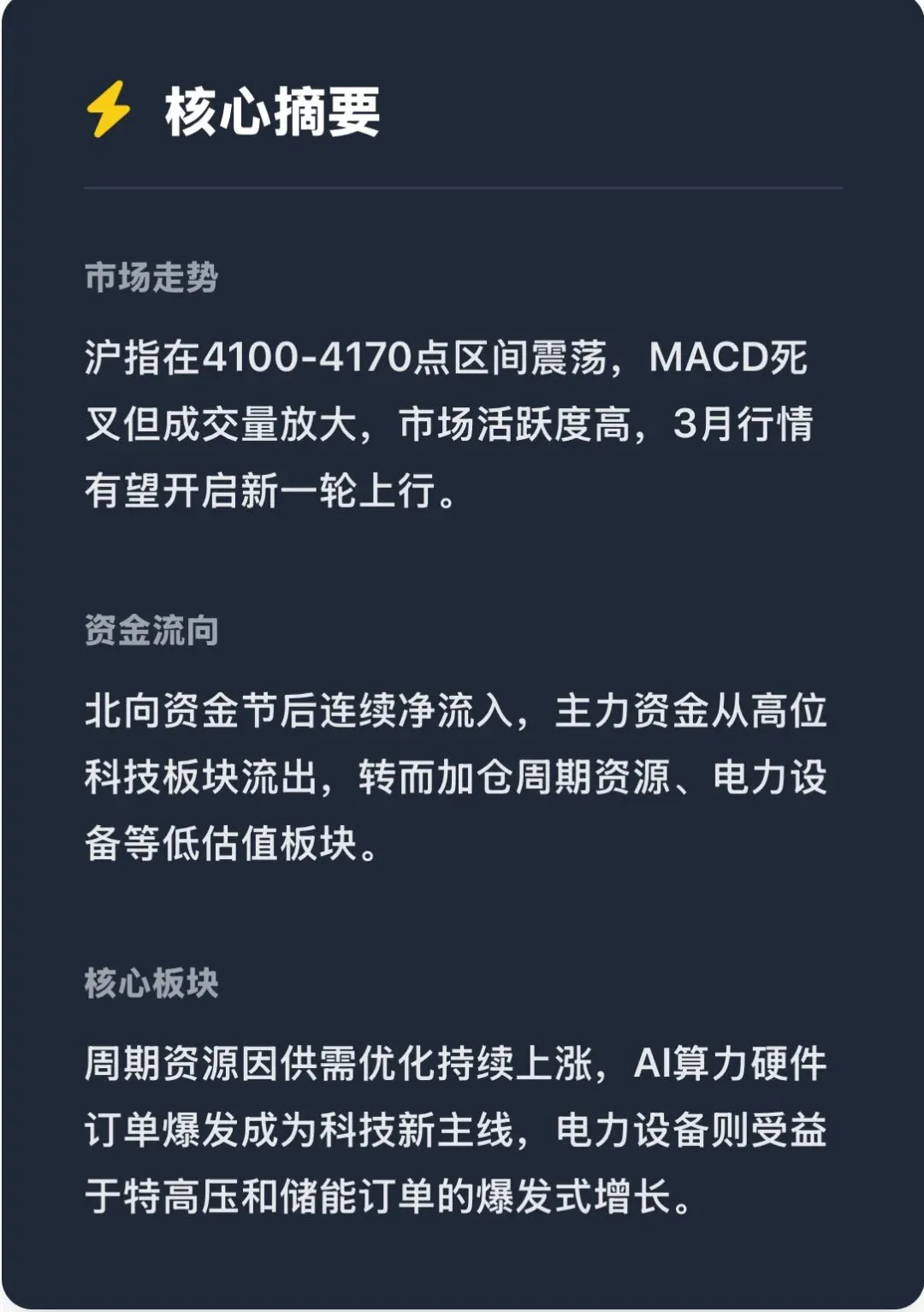

先来看大盘整体走势。截至2月28日,沪指处于4130-4170点的关键箱体区间,已经震荡整理超过两周。根据技术分析,沪指4170点是近期主要压力位,而4100点则是重要支撑位。目前MACD指标虽然处于高位死叉状态,但成交量持续放大,市场整体活跃度处于高位。

券商一致认为,3月行情有望开启新一轮上行。中信证券指出,AI编码能力的跃升使得全球有效代码进入指数级膨胀阶段,这将重塑市场格局。银河证券则认为,3月市场逻辑将从"政策预期"逐步转向"业绩兑现",上市公司年报和一季报将成为行情锚点。

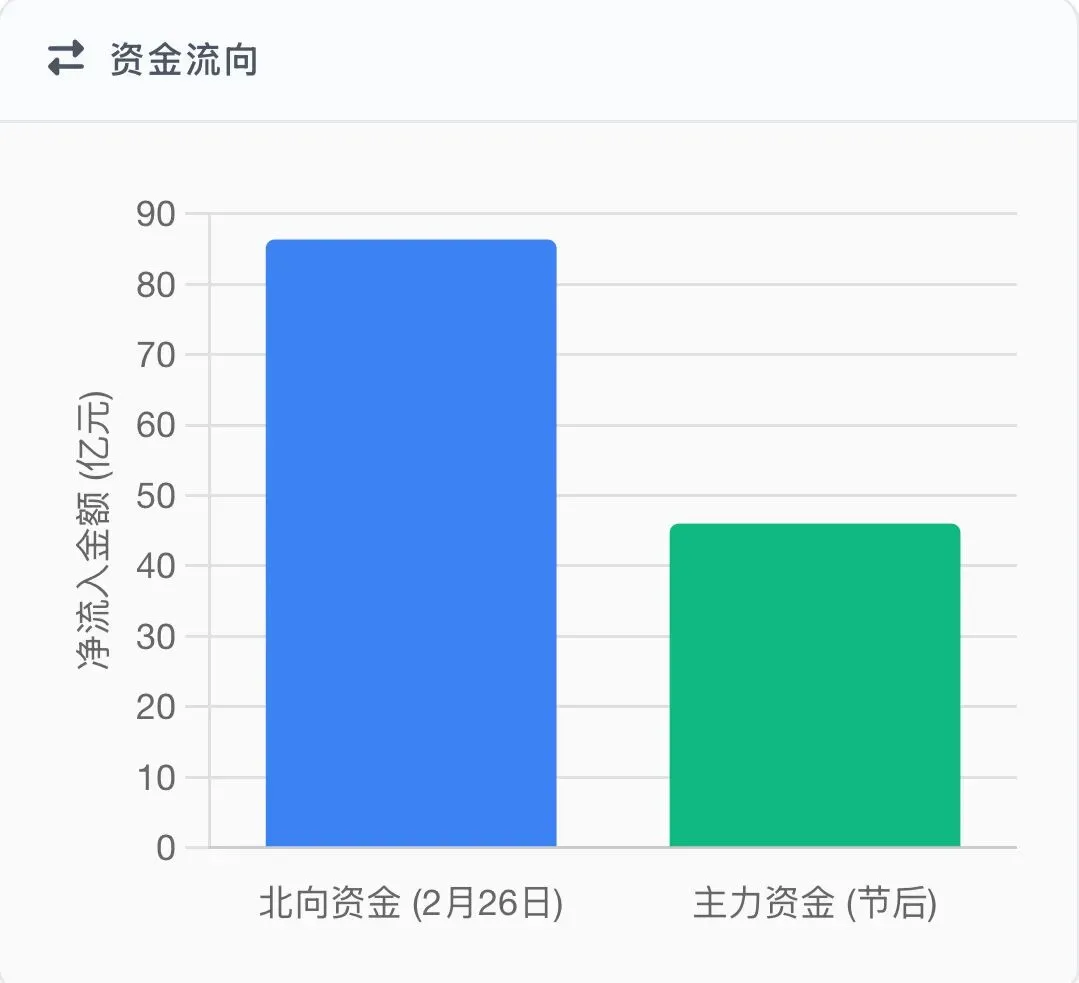

从资金流向看,北向资金在春节后连续6个交易日净流入,2月26日净流入高达86.32亿元,重点加仓银行、有色金属、电力设备等低估值板块;而主力资金则呈现"高位出逃、低位抢筹"的路径,从计算机、传媒等板块流出,向算力硬件、稀土小金属、磷化工、电力电网等板块流入。

二、重点板块分析:周期资源、科技、电力、消费等七大领域

1. 周期资源:价格暴涨,供需优化,政策红利

周期资源板块近期表现抢眼,尤其是稀土、小金属、锂矿等细分领域。根据最新数据,稀土价格指数在2026年2月已从217点上涨至304.2点,涨幅达33.64%,创下2023年以来新高。其中,氧化镨钕价格从2025年底的58万元/吨飙升至2月11日的87.7万元/吨,涨幅达51.2%;电池级混合稀土金属均价从2月2日的26.85万元/吨上升至2月6日的27.53万元/吨,整体呈上升趋势。

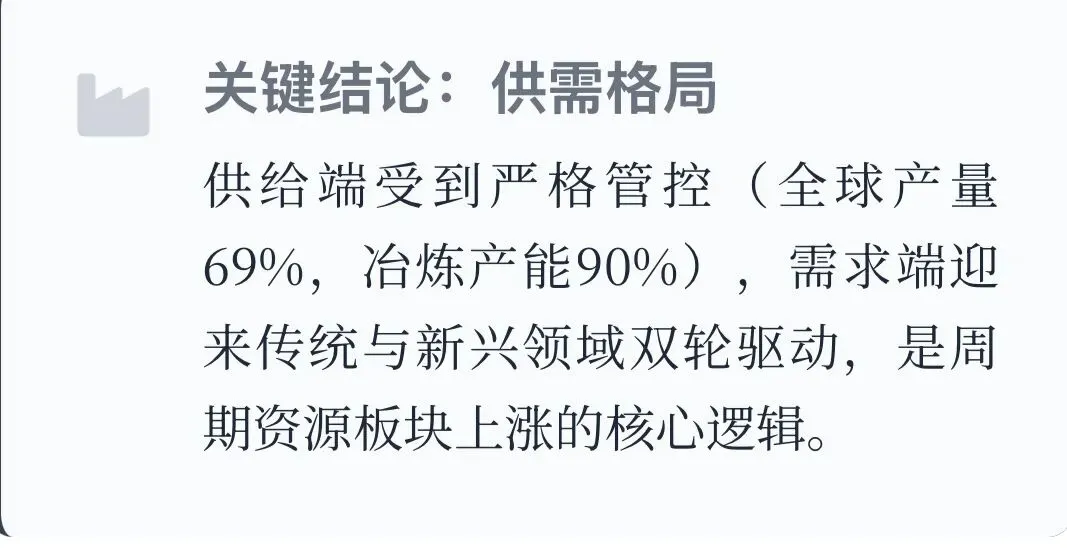

供需格局持续优化是周期资源上涨的核心逻辑。供给端方面,《稀土管理条例》与《稀土开采和稀土冶炼分离总量调控管理暂行办法》构建了全产业链监管体系,中国稀土产量占全球69%,冶炼分离产能占比超90%,供给端受到严格管控。需求端则迎来"传统稳健+新兴爆发"双轮驱动,新能源汽车、风电等传统需求保持增长,人形机器人、低空经济等新兴领域打开了千亿级增量市场。

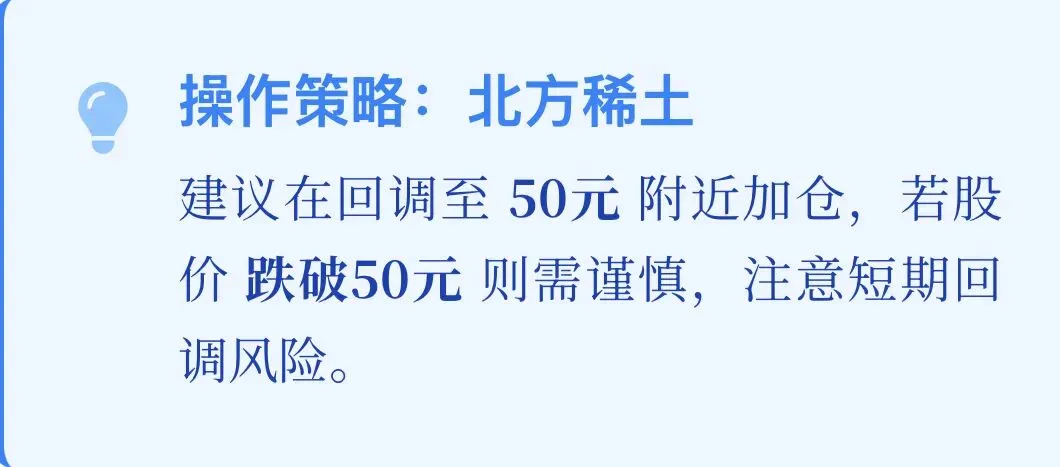

从技术面看,北方稀土作为稀土龙头,2月25日涨停突破前期高点58.36元,MACD指标红柱持续放大,多头排列形态明显,但市盈率TTM高达92.46倍,已进入超买区域,短期回调风险初显。建议在回调至50元附近加仓,跌破50元则需谨慎。

2. 科技板块:AI算力硬件成为新主线

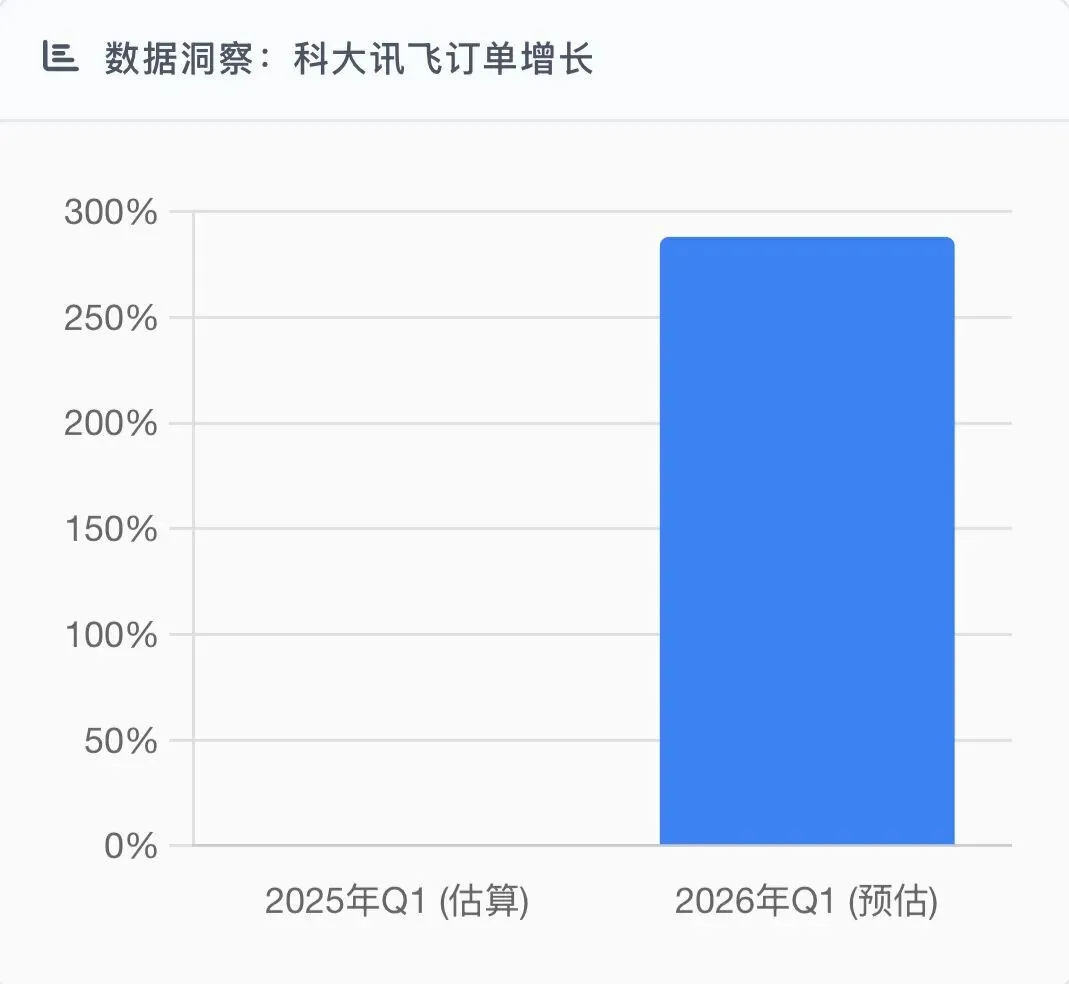

科技板块内部已出现明显的结构性分化。资金从高位AI应用向算力硬件切换,形成新的主线。科大讯飞作为AI算力硬件龙头,2026年Q1订单同比预增288%,开年10天内就中标12个项目,总金额超6亿元,而2月落地的郑州航空港AI赋能中心项目更是高达14.39亿元。

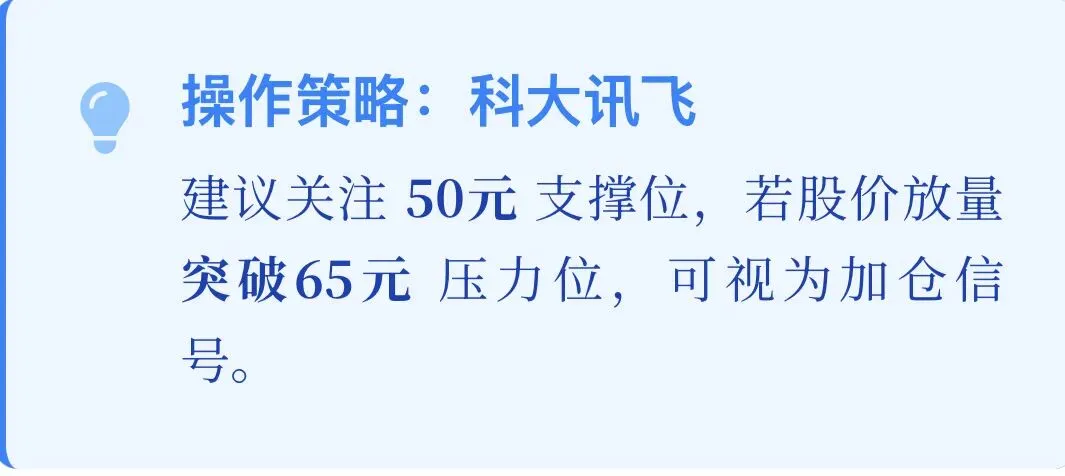

技术面看,科大讯飞股价在50-65元区间震荡,PE为45倍,低于行业平均58倍,估值修复空间显著。公司2025年Q3已实现扭亏为盈,经营性现金流创历史新高,具备自我造血能力。建议关注50元支撑位,突破65元压力位可加仓。

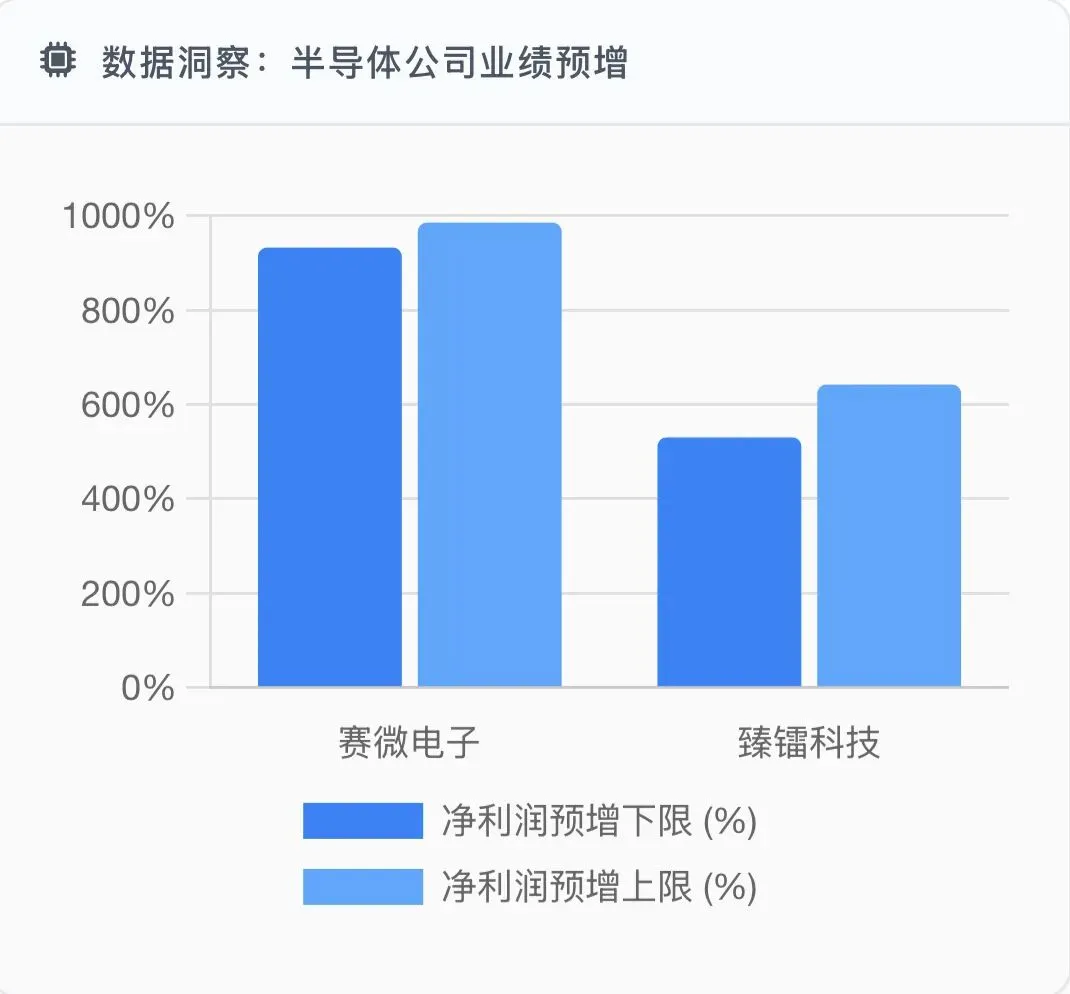

半导体领域同样值得关注。赛微电子2025年年报净利润预计同比增长932%-985%,臻镭科技净利润预增530%-642%,这些细分领域的爆发式增长表明科技板块已从概念炒作转向业绩兑现阶段。

3. 电力设备:特高压、储能订单爆发式增长

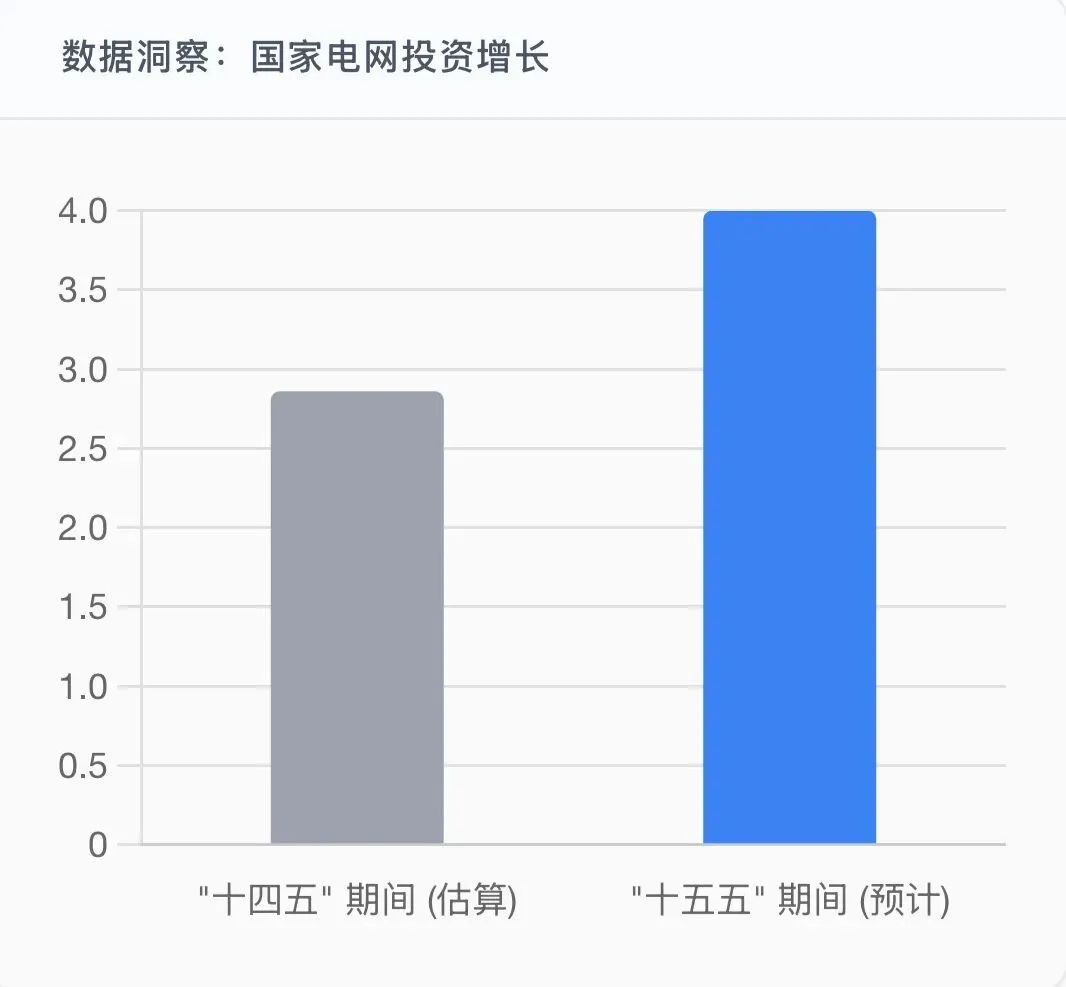

电力设备板块已成为春节后资金布局的重点,尤其是特高压和储能方向。国家电网"十五五"期间固定资产投资预计将达到4万亿元,较"十四五"增长40%,2026年特高压投资就有1200亿元。

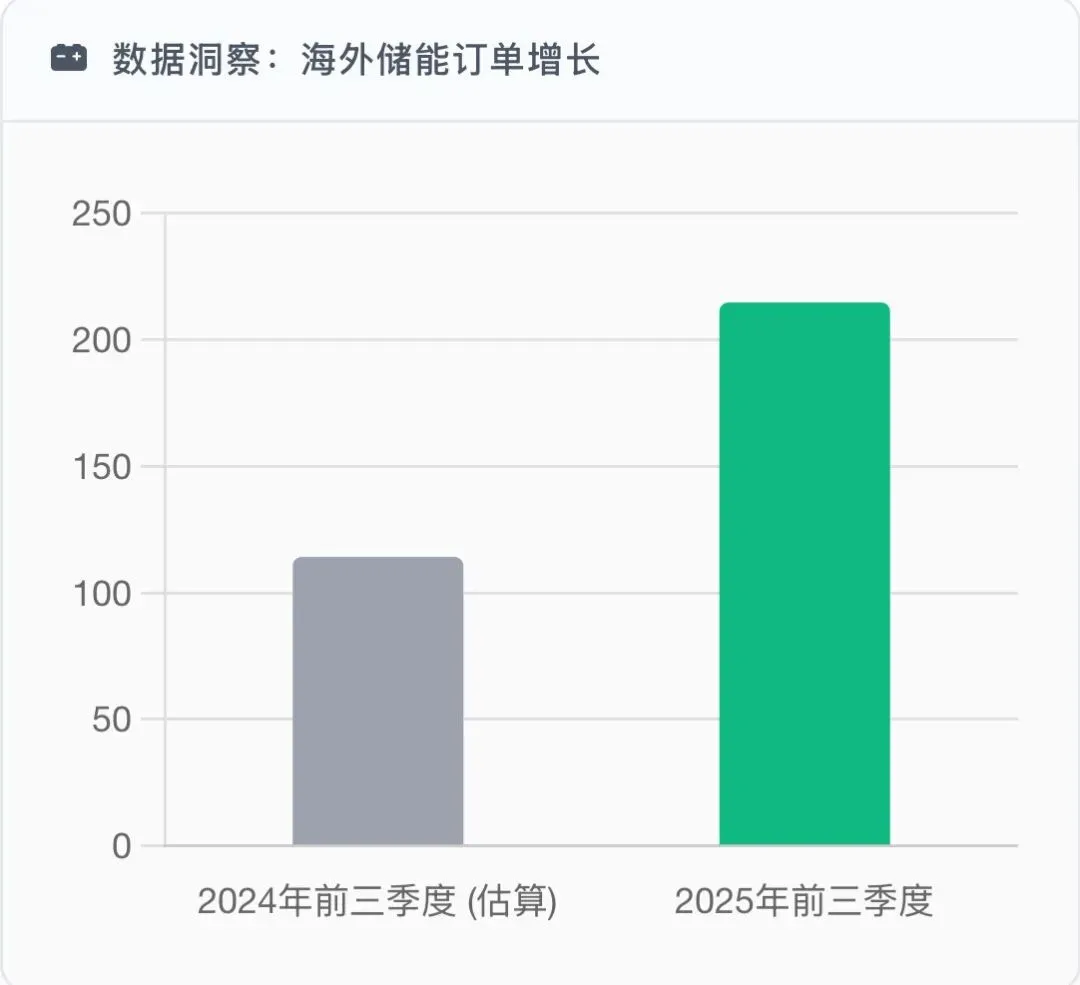

储能市场更是迎来爆发式增长。2025年前三季度,中国企业新获308个海外储能订单,总规模214.7GWh,同比增长131.75%。阳光电源预判,2026年全球储能市场或将继续保持40%-50%的高速增长,国内新增装机预计达150-200GWh。

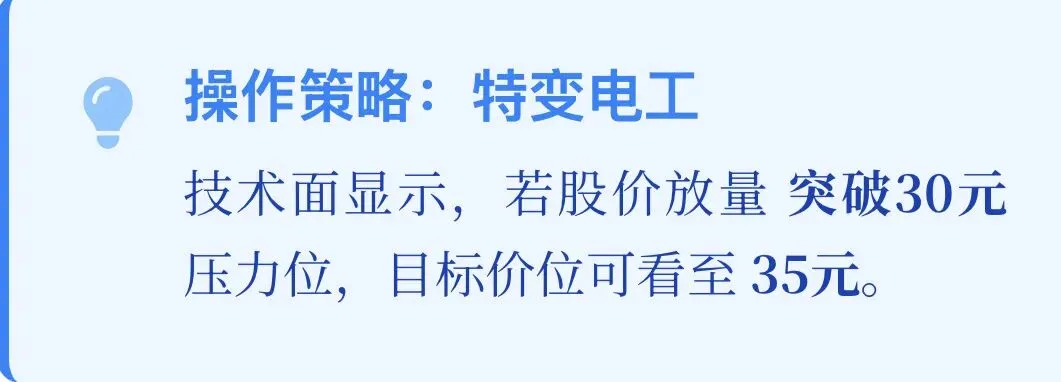

特变电工作为特高压龙头,2月12日放量突破箱体顶部28.92元,主力资金持续加仓,特高压订单已排至2027年一季度。技术面显示,若放量突破30元压力位可看高至35元。

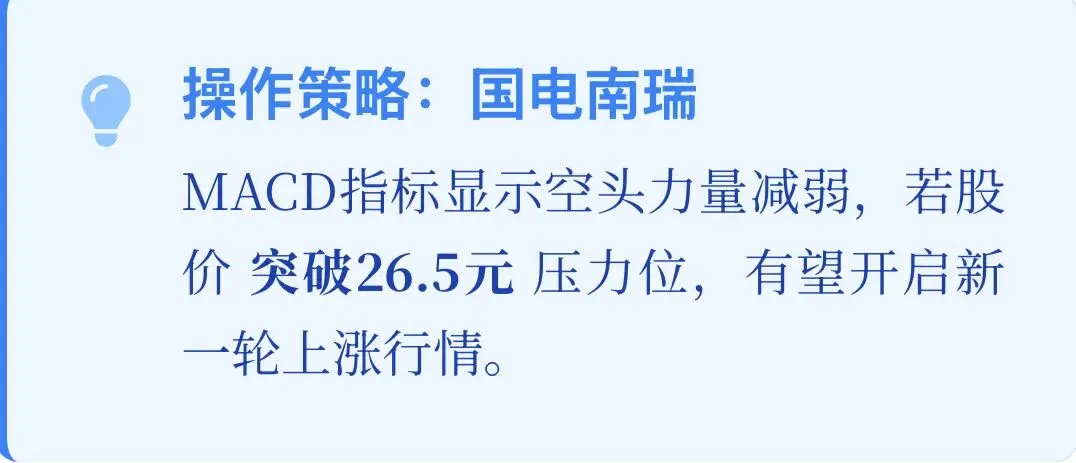

国电南瑞作为电力设备另一龙头,当前处于高位区间整理,量能逐步萎缩,多空博弈趋于均衡。MACD指标负值逐渐减小,表明空头力量减弱,若突破26.5元压力位,有望开启新一轮上涨。

4. 化工:周期底部反转,资本开支转负

化工行业已处于五年周期底部,资本开支转负、行业反内卷,叠加海外降息与国内扩内需,供需格局有望持续改善。2月4日,基础化工板块单日最高净流入超46亿元,资金正从高位科技赛道流向低估值、业绩稳定的化工板块。

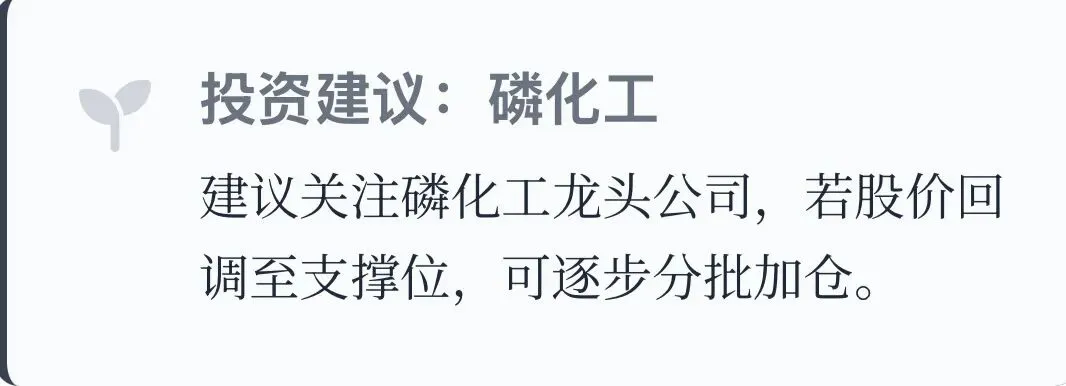

磷化工受国际政策与春耕需求双重提振,价格持续上涨。建议关注磷化工龙头公司,若股价回调至支撑位可逐步加仓。

5. 可控核聚变:政策支持,技术突破,资本加速入场

可控核聚变领域近期迎来多项技术突破。2026年1月,中科院合肥物质科学研究院宣布,东方超环(EAST)成功证实托卡马克密度自由区的存在,找到突破密度极限的关键方法。与此同时,全球首台由商业公司研发建造的全高温超导托卡马克"洪荒70",成功实现了1337秒的稳态长脉冲等离子体运行,大幅超过原定600秒的目标。

政策支持力度空前。2026年,我国主要核聚变项目预计投入达1460亿元,资本开支或将提速。上游原材料方面,高纯钨、铜及其合金,以及超导材料如Nb₃Sn和REBCO等需求激增。中游设备制造则涵盖托卡马克主机、真空室、偏滤器、超导磁体等关键部件,以及加热、冷却、燃料循环和控制系统等工程系统。

西部超导作为国内低温超导线材龙头,为ITER、EAST和CFETR等项目提供超导磁体材料,技术壁垒极高。永鼎股份则是高温超导领域的龙头,其子公司东部超导生产的第二代高温超导带材广泛应用于可控核聚变等领域。安泰科技是全球首家量产钨铜偏滤器和包层第一壁的企业,产品耐温超过1亿℃,独家为EAST、WEST和ITER等装置提供关键部件。

6. 商业航天:政策红利,资本化加速,订单落地

商业航天板块在2026年迎来政策、技术、资本三大利好共振。国家层面设立商业航天司,发布《商业航天高质量安全发展行动计划(2025-2027年)》,开放发射场、测控站等资源;上交所明确商业火箭企业适用科创板第五套上市标准,降低上市门槛。

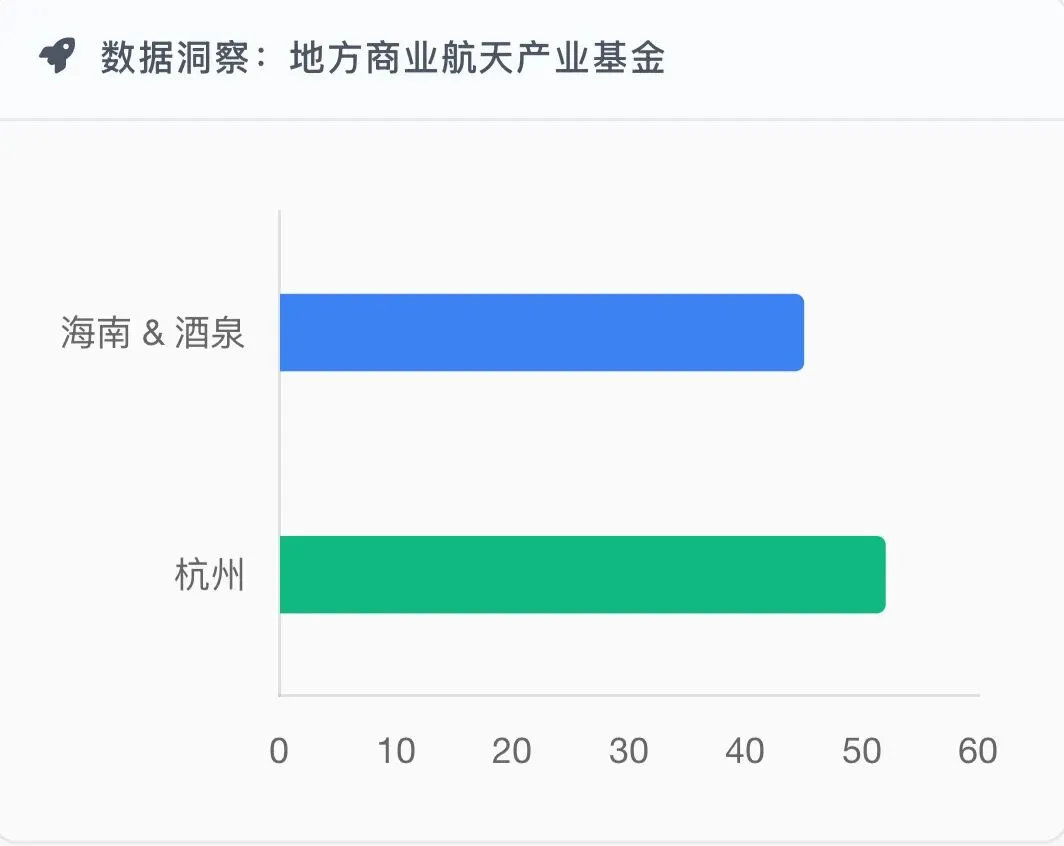

地方政策加码明显。海南、酒泉设立45亿元商业航天产业基金,杭州投建52亿海上火箭回收基地,广州布局火箭总装基地,海南商业航天发射场实现72小时快速发射突破。

蓝箭航天IPO已获受理,中科宇航、星河动力完成上市辅导,千亿资本加速涌入赛道,形成"融资-研发-落地-再融资"的良性循环。

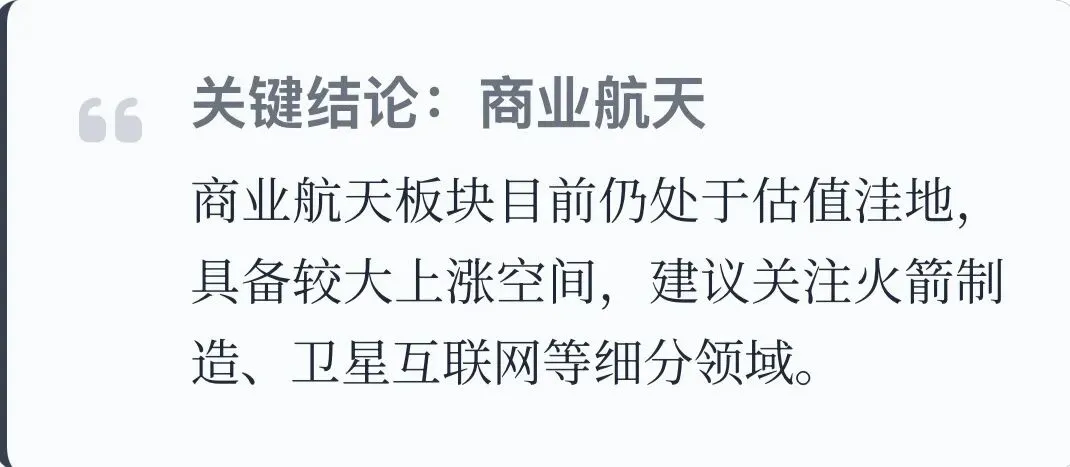

技术面看,商业航天板块仍处于估值洼地,具备较大上涨空间。建议关注火箭制造、卫星互联网、地面设备与太空算力等细分领域。

7. 消费:医疗消费回暖,政策支持,估值修复

消费板块整体处于估值修复阶段,但结构性机会明显。医疗消费(如眼科、药房)和家用医疗器械(CGM、呼吸机)业绩修复明确,医疗服务和消费相关板块估值位于历史低分位数,预计将在2026年迎来基本面改善。

政策层面,2026年将优化实施消费品以旧换新,促进汽车、家电、数码和智能产品等大宗耐用商品消费;开展汽车流通消费改革试点,进一步释放汽车消费潜力;开展有奖发票试点;推动出台促进首发经济等政策。

贵州茅台作为消费龙头,当前PE约21倍,处于历史15%-20%分位,估值合理偏低。公司2025年净利润增速约10%,2026年预计增速进一步降至8%-10%,属于典型"成熟期"特征。现金流方面,账上货币资金超2000亿,零有息负债,经营现金流稳定,现金牛属性突出。

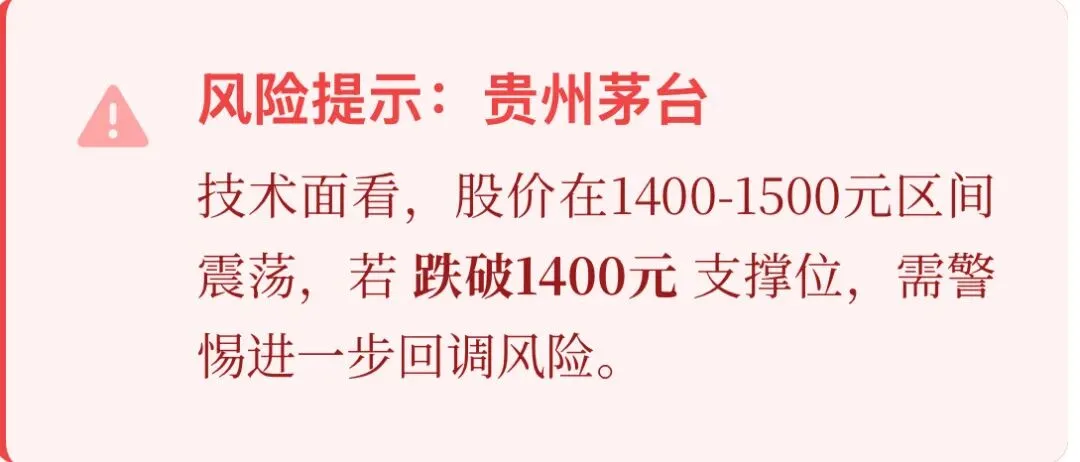

技术面看,茅台股价在1400-1500元区间震荡,若跌破1400元支撑位需警惕进一步回调风险。

三、短期操作策略:三线配置,分批建仓,严格止损

基于以上分析,结合技术面、资金面和基本面,我为各位读者制定以下3月短期操作策略:

1. 仓位配置:总体保持6-7成仓位,灵活调整

周期资源:30%(主力资金持续加仓,北向资金重点配置方向)

科技板块:30%(AI算力硬件订单爆发,技术面蓄势待发)

电力设备:20%(特高压、储能订单已排产至2027年,政策支持明确)

消费:15%(贵州茅台估值合理偏低,医疗消费业绩修复)

现金:5%(灵活应对市场波动)

2. 主攻方向

首选:周期资源(稀土、小金属)。稀土价格指数持续上涨,供需格局优化,政策红利释放,主力资金持续加仓,短期仍有上涨空间。

次选:AI算力硬件。科大讯飞订单爆发式增长,技术面蓄势待发,估值修复空间较大,有望成为科技板块新主线。

第三选择:特高压、储能设备。国家电网4万亿投资明确,特高压订单已排至2027年,储能市场增速40%-50%,机构预测业绩高增。

3. 加减仓方向

加仓时机:

- 周期资源:回调至50元附近可加仓(以北方稀土为例)

- AI算力硬件:突破65元压力位可加仓(以科大讯飞为例)

- 特高压:放量突破30元压力位可加仓(以特变电工为例)

- 储能设备:突破26.5元压力位可加仓(以国电南瑞为例)

减仓时机:

- 周期资源:突破60元后若出现高位放量滞涨迹象可减半仓

- AI算力硬件:突破65元后若MACD出现顶背离可适当减仓

- 特高压:突破30元后若成交量无法持续放大可控制仓位

- 储能设备:突破26.5元后若无法站稳均线可逢高减持

4. 风控建议

止损策略:

- 周期资源:跌破50元支撑位减半仓

- AI算力硬件:跌破50元支撑位减半仓

- 特高压:跌破28元支撑位减半仓

- 储能设备:跌破25元支撑位减半仓

- 消费:跌破1400元支撑位减半仓

仓位管理:

- 遵循"金字塔加仓法",高位减仓,低位加仓

- 单一板块仓位不超过总仓位的40%

- 保持5%现金仓位应对市场波动

风险对冲:

- 周期资源:关注稀土价格走势及库存变化

- AI算力硬件:关注AI商业化落地速度及订单兑现

- 特高压:关注电网投资落地进度及资金到位情况

- 储能设备:关注储能技术路线变化及政策支持力度

- 消费:关注批价变化及经销商渠道库存情况

四、长期投资建议:聚焦三大主线,耐心持有

从长期投资角度看,我建议重点关注以下三大主线:

1. 新质生产力主线:AI、半导体、新能源

新质生产力已成为政策主轴,AI和半导体都是重点支持领域。"十五五"规划把新质生产力作为核心,AI和半导体都被纳入设备更新补贴范围,将直接降低相关企业的投资成本,提升盈利能力。

长期持有建议:

- AI算力硬件:科大讯飞、浪潮信息等

- 半导体设备:赛微电子、臻镭科技等

- 新能源:特变电工、国电南瑞等

2. 周期反转主线:稀土、小金属、锂矿、化工

周期资源行业已从"周期波动"转向"成长主导"的新阶段。稀土、小金属等细分领域供需格局优化,价格持续上涨,行业集中度提升,具备长期投资价值。

长期持有建议:

- 稀土:北方稀土、盛和资源等

- 小金属:洛阳钼业、华友钴业等

- 锂矿:天齐锂业、赣锋锂业等

- 化工:万华化学、华鲁恒升等

3. 未来科技主线:可控核聚变、商业航天

可控核聚变和商业航天代表未来科技发展方向,具备巨大想象空间。可控核聚变已进入从0到1的关键阶段,预计2025至2028年将逐步进入资本开支扩张周期,行业投资规模巨大。

长期持有建议:

- 可控核聚变:西部超导、永鼎股份、安泰科技等

- 商业航天:蓝箭航天、中科宇航、星河动力等(需等待IPO落地)

五、总结与展望

2026年3月A股市场有望开启新一轮上行行情,周期资源、科技、电力设备将成为主要驱动板块。从技术面看,沪指已突破长期下降趋势线,正处于箱体震荡阶段,MACD指标高位死叉,短期调整压力显现,但中长期上行趋势不变。

资金流向呈现"高低切换"特征,北向资金持续流入银行、有色金属、电力设备等低估值板块,主力资金加码周期资源、电力及算力硬件,同时从高位科技/传媒撤离。这种资金流向变化表明,市场正在从估值驱动转向业绩兑现驱动。

政策面也将成为3月行情的重要催化剂。博鳌亚洲论坛将于3月24-27日举行,主题为"塑造共同未来:新形势、新机遇、新合作",将探讨数智赋能产业升级、人形机器人、AI+健康、发展蓝色经济、建设智慧城市等议题,为相关板块带来政策红利。

最后,我提醒各位投资者,股市有风险,投资需谨慎。以上分析仅供参考,不构成投资建议。在实际操作中,应根据自身风险承受能力和投资目标,合理配置仓位,严格执行止损策略,避免追高杀跌。

希望我的分析对各位有所帮助,祝大家在3月行情中收获满满!