【导语】2025年马铃薯市场已尘埃落定,马铃薯行业仍在波动中前行,种植区域、种植结构、种植品种等方面在发生着不同程度的变化,行情整体也不理想。2026年在面积有缩减预期的情况下,行情或有所转好。

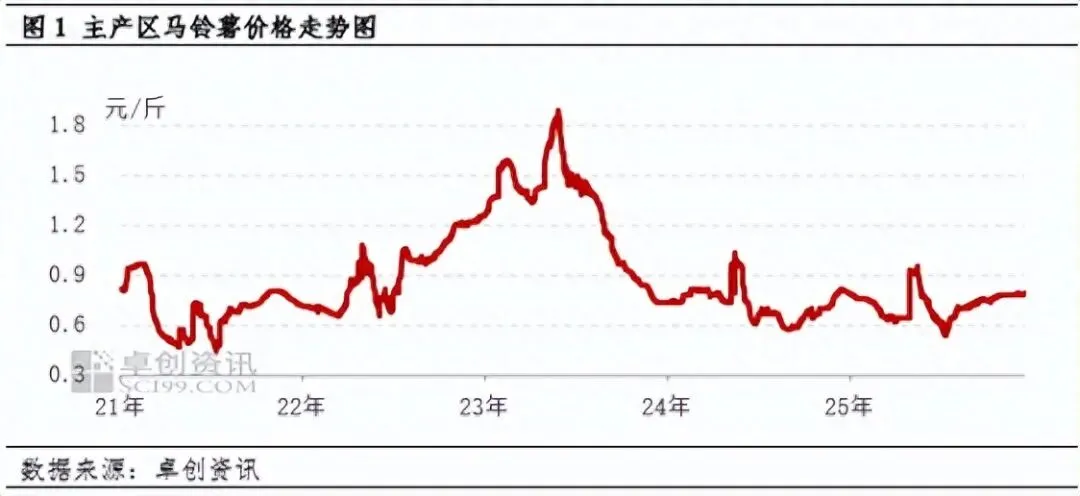

2025年价格较2024年微跌

2025年国内马铃薯价格先跌后涨,7月份最低点跌至0.53元/斤,最高点出现在5月份为0.96元/斤,截止到12月底,全年均价0.72元/斤,较2024年下跌0.01元/斤,跌幅1.37%。

回顾2021-2025年马铃薯价格走势来看,价格整体呈现先涨后跌趋势,2023年为区间内高点,2024年及2025年为高价年后的过渡年份,价格区间已回归到与2021-2022年接近水平。

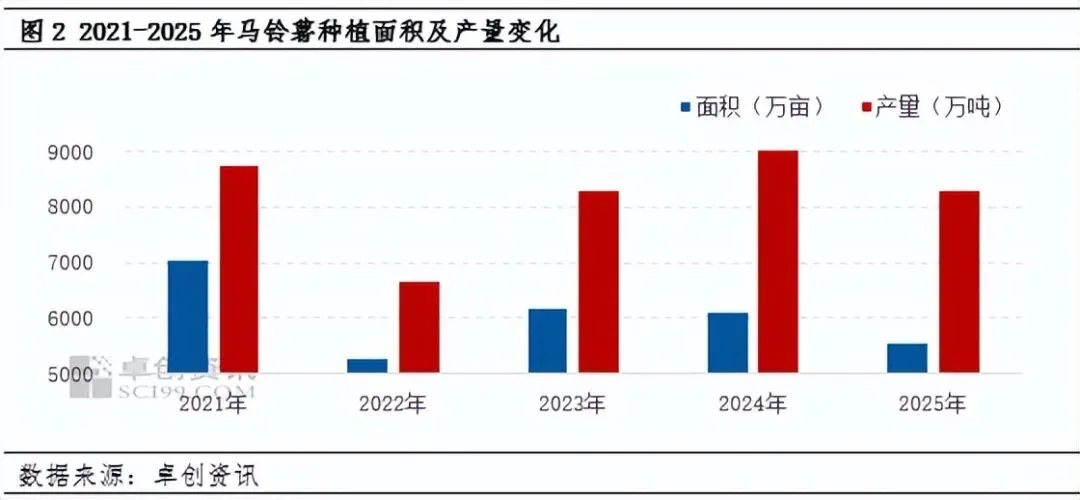

种植面积及产量同比减少

2021-2025年国内马铃薯种植面积呈现减-增-减趋势,种植面积在5200万亩-7100万亩之间波动,其中2021年种植面积为近五年最高值,达到7037.17万亩,2022年为最低值5273.66万亩,最高值与最低值相差1763.51万亩。2025年面积为5555.47万亩,处于近五年次低值,同样是2017年以来的次低值。

产量同样呈现减-增-减的趋势。总产量在6600万吨-9300万吨之间波动,高值出现在2024年的9288.44万吨,低值为2022年的6649.52万吨,两者相差2638.92万吨。2025年产量为8293.51万吨,处于近五年中间值。

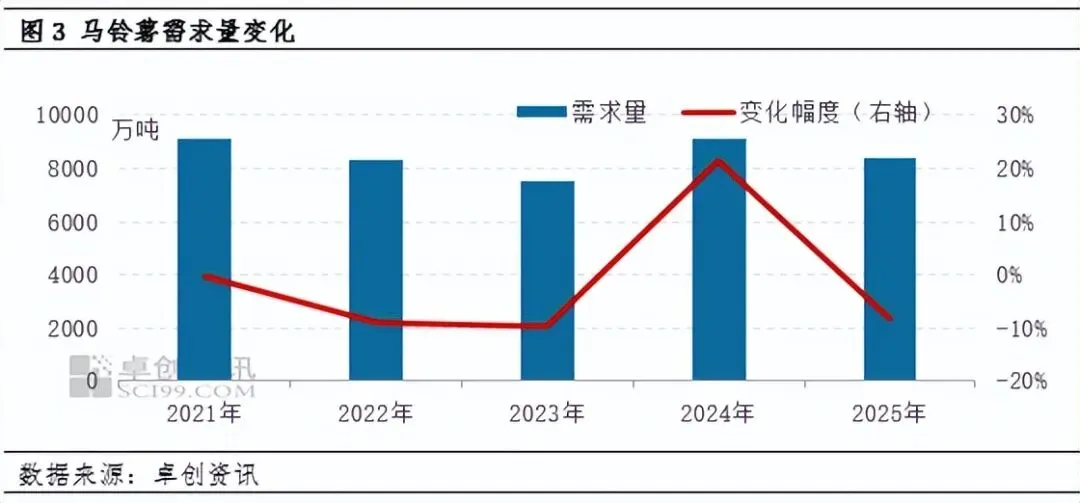

需求整体表现不佳,对市场形成拖累

2025年我国马铃薯产量同比减少明显,但价格较2024年反而出现下滑,需求减少对市场形成了一定的拖累。2025年处于近五年中间水平。据卓创资讯监测数据显示,2025年中国马铃薯总需求量8390.83万吨,同比减少8.08%。2021-2025年中国马铃薯年度需求量整体呈先减后增再减的趋势。2021-2023年需求量整体呈现逐年减少趋势,2024年出现反弹,2025年再次减少。最高值为2021年,最低值为2023年,高低差1631.77万吨。

从各个下游来看,由于2025年加工薯价格较2024年提高,加工成本提高,加工量降低,2025年加工需求占比23.72%,较2024年减少2.16个百分点,2025年国内鲜食消费占比43.94%,同比增加1.61个百分点。2025年国内种薯需求量减少,消费占比同比减少0.32个百分点,达到11.45%。

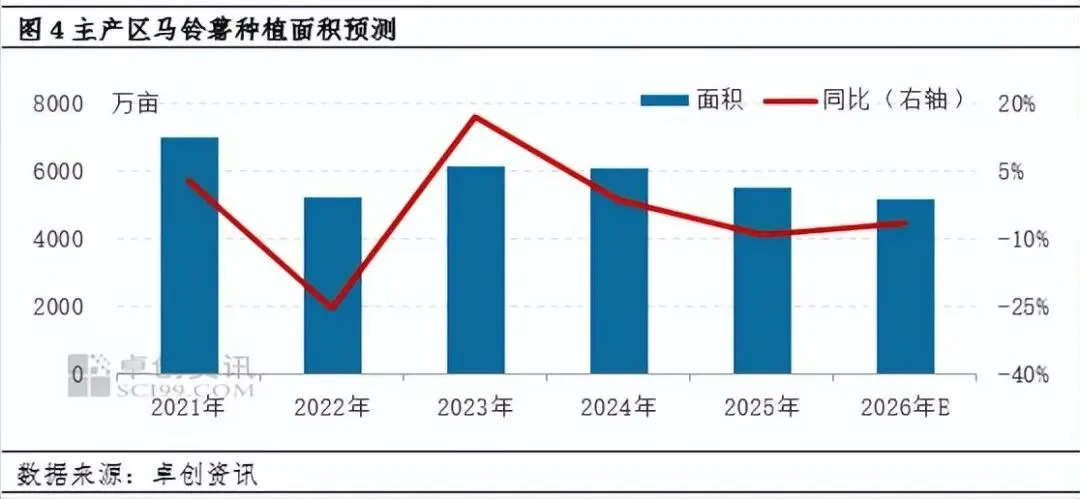

2026年种植面积预计减少,价格或有所反弹

我国马铃薯的三个核心区域分别为南方冬作区、中原二作区、北方一作区,从南到北依次种植。其中南方冬作区已完成种植,整体面积较上一年小幅增加;中原二作区仍处于种植阶段,山东、河南、河北、辽宁等产区种植面积均存在减少情况;北方一作区预计4月份陆续开始种植,考虑到种植成本、收益及土地情况,预计面积同样会有所减少。预计2026年我国马铃薯种植面积在5200万亩左右,较2025年减少6.40%。

在面积减少的背景下,预计2026年产量也将同比减少,将支撑2026年行情好转。预计2026年全年均价0.92元/斤,较2025年上涨0.20元/斤,涨幅27.77%。

来源:卓资资讯

农业之路没有任何捷径而言,只有踏踏实实走好每一步才能走得远一些。我们不仅从事农业,也服务农业,用我们的全心服务,促进三农发展!关注产业信息,服务三农发展,耕耘中国新时代!

有效解决,马铃薯规模化种植困扰!为你马铃薯的,种、管、收、运、储、藏,提供全程机械化,最佳解决方案!

有效解决,马铃薯规模化种植困扰!为你马铃薯的,种、管、收、运、储、藏,提供全程机械化,最佳解决方案!