2月24日假期归来

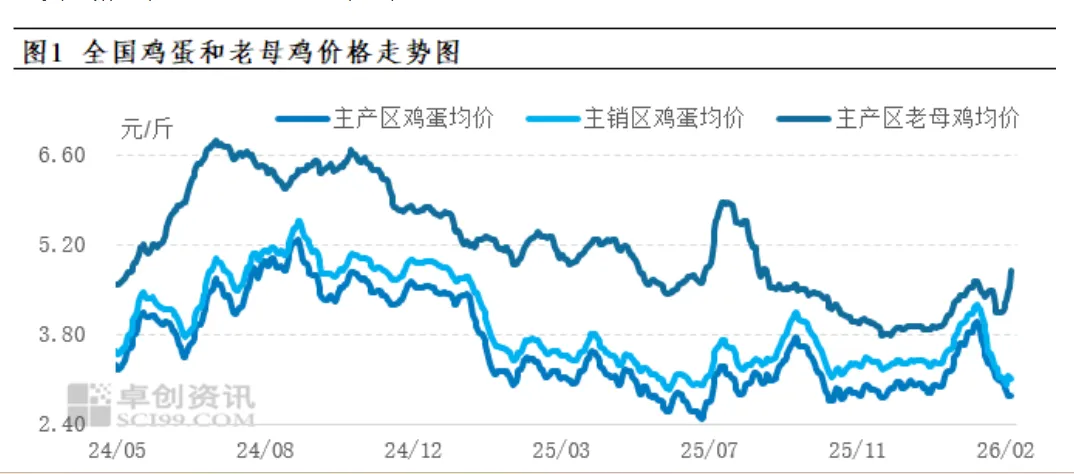

鸡蛋价格方面,根据Mysteel数据,全国主产区平均蛋价2.90元/斤左右,主销区平均蛋价2.97元/斤。主产区蛋价在初六陆续恢复报价,相比春节前平均跌0.3-0.4元/斤,主产区平均开市价格跌破3.00元/斤,开市价格处于近五年低位,侧面反映全国供应压力仍较大。淘汰鸡方面,根据卓创数据,均价4.81元/斤,较之前价格有较大上涨。2月24日至今

春节后至今鸡蛋价格坚挺,根据下图数据,价格上涨0.2元/斤左右,淘汰鸡价格平稳运行。

根据卓创数据,从2月10日到2月27日,淘汰鸡价格从4.47元/斤上涨到4.92元/斤,涨幅较大。总体来说,春节假期过后至今,鸡蛋和淘汰鸡价格都在上涨。

2月存栏、补栏与淘汰

卓创数据,2月在产存栏13.5亿,鸡苗销量4330万羽,1月在产存栏13.42亿,鸡苗销量4322万羽,12月在产存栏13.44亿,鸡苗销量3959万羽。淘汰鸡日龄上涨到501天。

Mysteel数据,2月全国在产蛋鸡存栏量仍在12.90亿只左右,1月12.88亿只左右。

从上述数据中可以看出,两个机构的存栏数据都在增加,所以2月存栏数据应该是增加的,从淘汰鸡价格也能侧面反映出淘鸡数应该在减少,而且10-12月份补栏变化不大,正好对应2-4月的新开产变化不大,所以存栏增加应该是确定的了。

关于机构数据的真实性,我觉得是没必要怀疑的。首先,看这些数据的兄弟们大概都是散户,也都是研究基本面的,也没精力去调研,不信这个难道自己猜吗?;其次,他们比一些自媒体或行业大佬更准,不要轻易相信他们的数据,倒不是说他们会骗人,可能他们自己都不知道自己是错的,例如,有一些人觉得自己认识的养殖户很多,他们淘鸡了,就觉得国内都淘鸡了,这是不准的。

数据分析

我觉得存栏数据、补栏数据、鸡蛋价格和淘鸡价格都是超预期的。存栏数据我的预期是在13.4亿之上,但是没想到直接到了13.5亿,说明淘汰量严重不足,并淘汰日龄到了501天,这就不是被动不淘汰,而是主动不淘汰了。补栏数据,按照往年惯例,2月会有春节,应该会比1月少,但是今年仍然大于1月,这是超出预期的,很可能年前的一波价格上涨超过了很多人的预期,都觉得淘鸡已经结束。鸡蛋价格我的预期是节后2.7元,但是价格却在2.9元附近,最近两天仍在上涨,这会严重阻碍淘鸡,2.9元是肯定在现金流之上的,在这个节点,不到现金流成本之下是不会淘鸡的,每个人都觉得自己是那个能扛过去的人。淘鸡价格比节前上涨了将近0.5元,这简直不可想象,13.5亿只鸡,竟无鸡可淘?

后市预期

3月预计淘汰量仍然不大,存栏量仍在13.4亿之上,鸡蛋价格在2.7-3.0之间波动,最低价出现在中旬;4月淘汰量小于3月,存栏量仍在13.4亿之上,鸡蛋价格在2.7-3.5之间波动,最高价出现在中旬;补栏量,3-4月环比2月仍然上涨。

免责声明:

市场有风险,投资需谨慎,本文记录作者思考过程,仅供阅读者参考,所表述的意见并不构成对任何人的投资建议,不对任何人因使用本文中的内容所导致的损失负任何责任。