在宏观流动性与地缘政治交织的当下,二级市场往往习惯性地将“买入金矿股”等同于“买入黄金的杠杆”。从期权定价的底层逻辑来看,矿企的股权价值确实可以粗略视作以“潜在金矿储量”为标的、以“全维持成本(AISC)”为执行价格的看涨期权。当金价越过盈亏平衡点,其自由现金流将呈现非线性的指数级扩张。

然而,对于追求绝对收益的成熟资金而言,黄金矿业绝非一块可以无差别下注的铁板。不同的市值敞口、商业模式以及因子暴露,在金价运行的不同周期中会呈现出极其撕裂的收益分化。本文将从纯粹的买方视角,深度拆解美股市场主流金矿 ETF 的底层资产特征,并推演在不同宏观场景下的胜率轮动策略与极限风控体系。

一、 黄金矿业 ETF 全谱系拆解:从 Beta 锚定到 Alpha 捕获

我们通常将市场上的金矿交易工具划分为四大阵营:基准宽基、高弹性成长、商业模式精选以及战术杠杆工具。

1. 宽基与基准:Beta 的压舱石(GDX / RING)

GDX:全球大型成熟矿企的行业基准。其底层资产拥有分散的矿山网络和极佳的流动性。GDX 拥有全板块最深的期权链,是机构资金构建备兑看涨(Covered Call)等复杂策略的首选。

RING:底层资产与 GDX 高度重合,但核心优势在于极其低廉的管理费率。在长周期的宏观大类资产配置中,RING 是更为纯粹且低摩擦成本的底层 Beta 替代品。

2. 弹性与因子叠加:风投属性与并购溢价(GDXJ / SGDJ)

GDXJ:聚焦中小型生产商与初级勘探商。这些企业对外部融资环境极度敏感,呈现典型的“高赔率、低胜率”特征。其核心驱动力包含探矿成功的储量重估预期以及被大型矿企溢价并购的期权价值。

SGDJ:在中小盘的基础上叠加了 Smart Beta 因子投资逻辑。超配近期“营收高增长”与“价格强动量”的初创矿企,在顺风局中具备更强的攻击性。

3. 商业模式降维打击:跨越重资产陷阱(GOAU)

GOAU:传统矿企面临极高的资本开支(Capex)和通胀吞噬利润的风险。GOAU 则重仓特许权使用费和流转金属公司(Royalty & Streaming),它们提供前期资金以换取未来低价购金权,完美剥离了运营成本通胀的风险,是抗通胀属性最纯粹的底仓选择。

4. 战术杠杆与流动性博弈:非线性收益的极致(GDXU / NUGT / DUST)

GDXU(3倍做多 ETN):提供基础指数单日 3 倍做多收益的交易所交易票据。这是承载极度看多情绪和流动性溢价的终极工具。

NUGT (2倍做多) / DUST (2倍做空):针对大型矿企的战术级杠杆与对冲工具。

二、 基于宏观周期的沙盘推演与轮动策略

黄金矿业是一个典型的大规模资本开支且经常破坏股东价值的行业。因此,基于宏观环境的变迁进行无情的动态轮动,才是买方生存的法则。

场景一:左侧潜伏与“滞胀”防御期(横盘震荡,通胀高企)

市场特征:金价受制于高息方向不明,但劳动力与能源成本飙升,传统矿企利润空间被挤压。

策略执行:超配 GOAU。放弃传统矿企的重资产泥潭,利用 Royalty 公司的“收租”模式规避成本通胀,辅以在交易终端对 GDX 正股卖出虚值看涨期权,耐心赚取时间价值。

场景二:长周期结构性牛市的绝对主升浪(趋势重于震荡)

市场特征:宏观叙事反转,黄金确立结构性多头趋势。尽管途中有月度级别的横盘震荡,但底部抬升坚决。

策略执行:战略性配置 GDXU(3倍杠杆 ETN),拥抱“正向复利效应”。

买方逻辑:在极其强烈的单边结构性长牛中,每日重置机制会催生出恐怖的正向复利——连涨行情中,每日结转的利润会自动转化为次日加仓的本金。即便经历大幅震荡,只要大级别的趋势斜率能够覆盖摩擦损耗,持有 3 倍杠杆标的依然能获取远超线性的不对称收益。

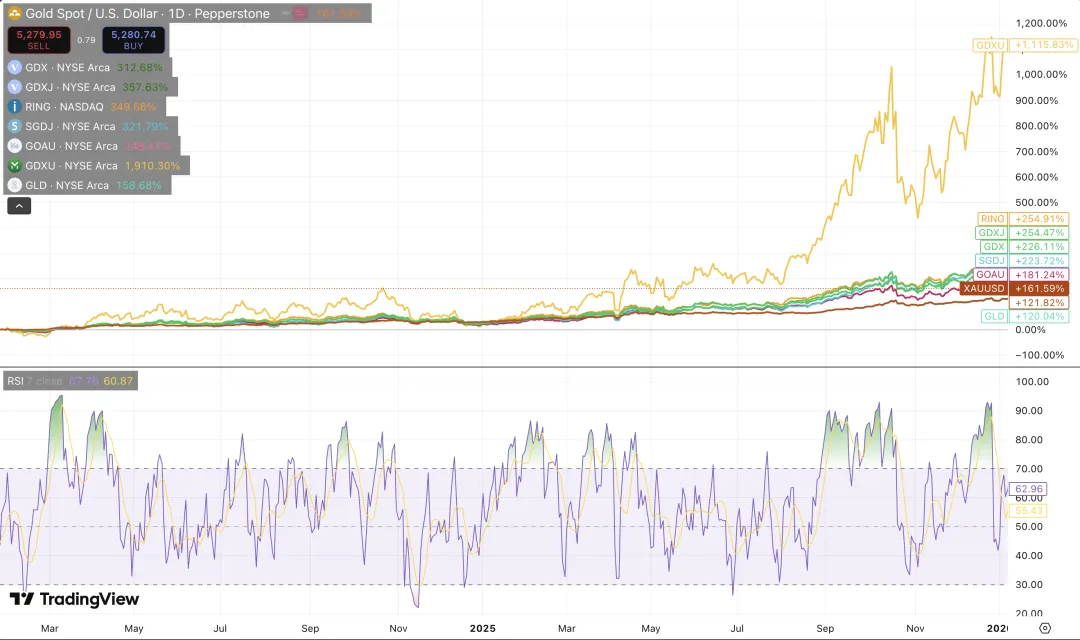

以近两年的宏观沙盘为例,现货黄金上涨逾 160%,基础大盘 GDX 上涨 226%。若按简单的 3 倍线性推演,GDXU 收益应在 678% 左右。但实际上,GDXU 创下了超+1100%的惊人回报。这证明了在长线走牛的格局下,只要大级别的趋势斜率能够覆盖阶段性回调带来的摩擦损耗,持有 3 倍杠杆标的依然能获取不对称的超额阿尔法。当然,这要求投资者对宏观趋势有极高的确信度,以及对剧烈回撤的容忍度。

场景三:情绪高潮与流动性外溢(历史新高后的狂暴拉升)

市场特征:黄金多头趋势确立,大矿企开启对中小矿企的疯狂并购潮。

策略执行:向下沉降至 GDXJ 或 SGDJ。获取中小盘的“并购溢价”与“动量加速”,捕捉赔率呈指数级爆发的尾部红利。

场景四:宏观紧缩与均值回归(强美元回归,流动性枯竭)

策略执行:果断启用 DUST 或 JDST。在流动性危机的右侧,利用反向 ETF 精准打击实体矿企脆弱的资产负债表,高效对冲下行风险。

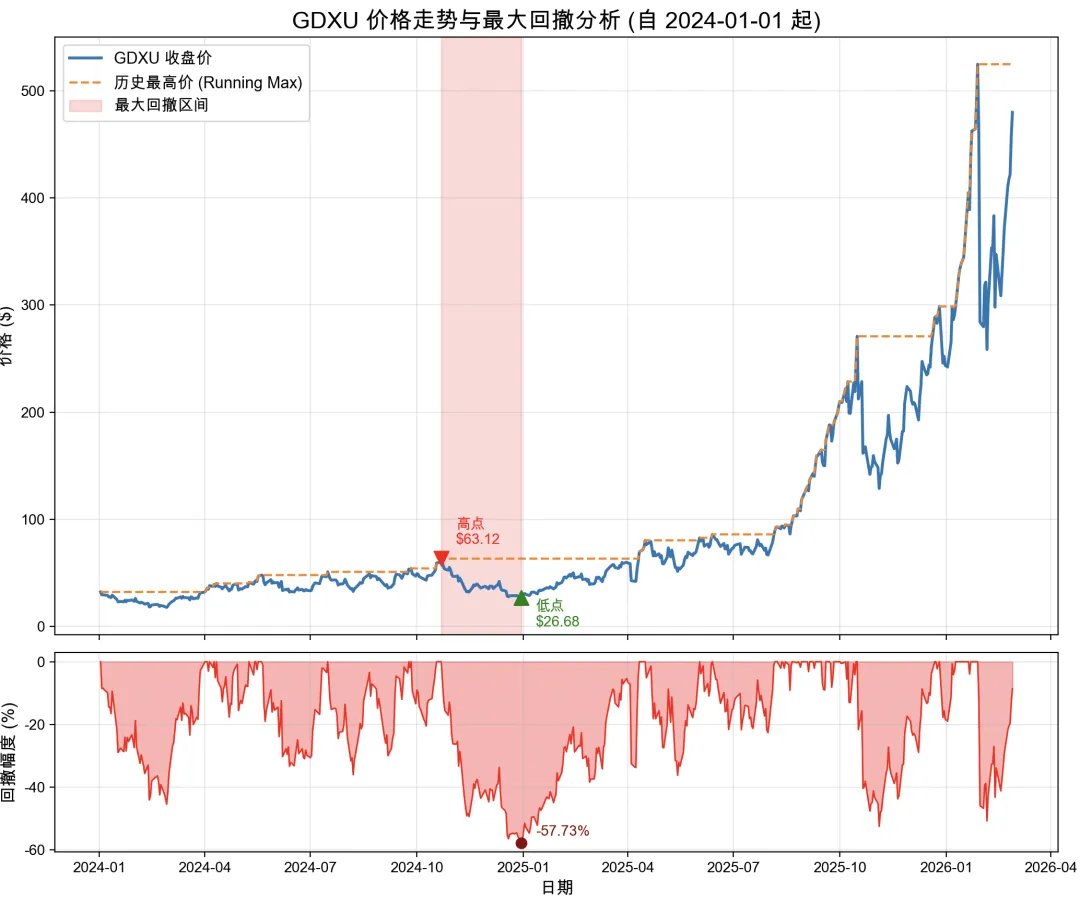

三、 盈亏同源与绝对风控:GDXU 的极限回撤与头寸管理

尽管 GDXU 在强趋势中展示了极其诱人的正向复利,但买方必须时刻牢记“盈亏同源”。杠杆工具的暴力拉升背后,暗藏着足以摧毁账户的左侧风险。

回顾自 2024 年以来的资金曲线,GDXU 在创造 +1100% 收益的神话途中,曾经历过一次教科书级别的“绞肉机”洗盘。从 2024 年 10 月 22 日的阶段性高点 $63.12,到同年 12 月 30 日探明 $26.68 的谷底,仅仅历经 69 个交易日,GDXU 的最大回撤幅度高达-57.73%。

在金融数学中,亏损与回本呈现残酷的非对称性。-57.73% 的本金回撤,意味着后续需要实现高达 136% 的涨幅才能仅仅回到“盈亏平衡点”。面对这种极致的波动率,我们必须建立铁血的风控纪律:

极端的头寸规模管理(Position Sizing):面对 3 倍杠杆标的,必须抛弃传统的“越跌越补”思维。GDXU 的单次配置比例应当被严格限制在总投资组合的极小比例(例如 1% - 3%)。必须以损失上限来倒推持仓规模,确保即使遭遇 60% 的极端回撤,对整体净值的冲击也处于绝对可控的低位,绝不能让单一头寸的波动干扰整体交易心态。

放弃死扛,基于宏观结构的动态止损:杠杆 ETF 绝不扛单。交易这类标的必须挂钩底层现货黄金或 GDX 的关键支撑位(如重要均线或前期筹码密集区)设置硬性止损条件。一旦宏观看多逻辑证伪或技术面破位,必须无条件离场。

期权替代策略的降维应用:在具备深度衍生品交易权限(如 IBKR)的架构下,直接裸多 GDXU 并非唯一解。更具风险收益比的操作是,持有流动性极佳的基础 ETF(GDX),并在金价突破时,利用期权链买入长周期的虚值看涨期权(LEAPS Call)来合成杠杆;或者在持有底仓的同时,利用底层资产的看跌期权(Put)构建保护领口(Collar),从底层架构上锁死极端下行风险。

结语:

在强 Beta 的催化下,资产质量往往会短暂让位于资产弹性;但在周期退潮时,重资产的引力终会显现。拒做无差别的死多头,在防守、正向复利与绝对风控之间保持理性的游走,才是成熟资金长臂管辖这一高波动板块的核心要义。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?