文:董忠云 刘庆东 王警仪 庞晨 杨子萌

2月27日,万得全A收于6942.40点,再创十年新高,印证了我们此前的观点,春季行情下半场或已经启动。往后看,我们认为3月有望延续春季行情下半场。由于往年两会期间及两会后市场往往呈现“兑现逻辑”,转为震荡,因此当前部分观点认为两会开始后A股可能表现偏弱。但我们认为,相较于往年,今年两会可以相对更加积极应对。

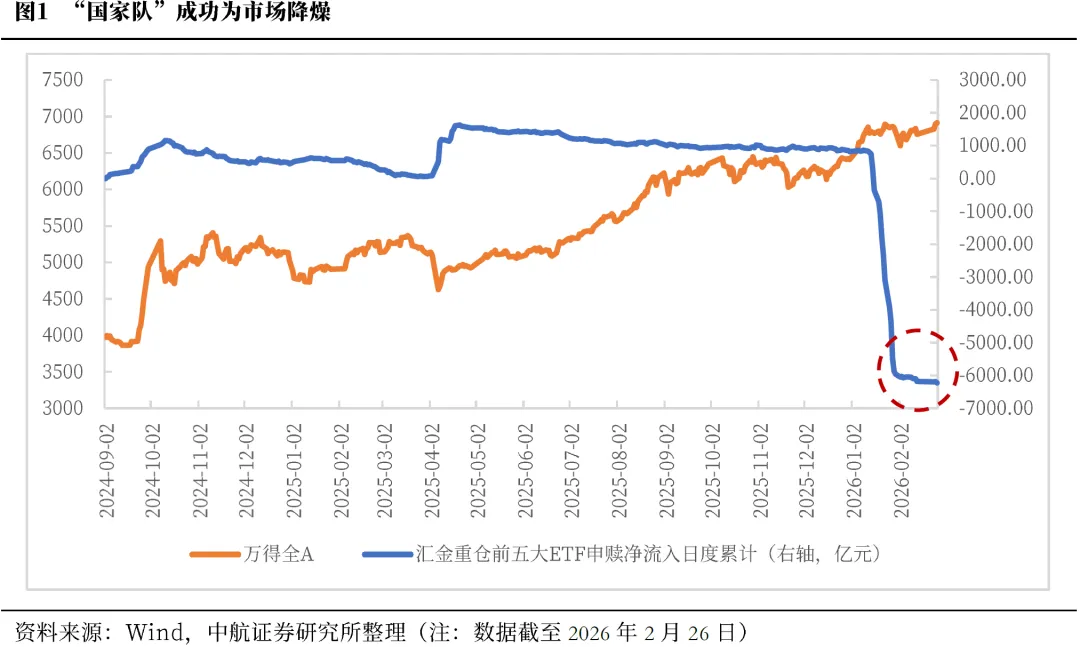

首先,1月中旬以来,监管主动进行逆周期调控,平抑彼时燥热的市场情绪,成功实现市场“降燥”,中场休息后的A股更加健康。数据来看,在实现“降燥”后,汇金重仓ETF的申赎净流出已于春节前明显放缓。

外部,近期,美伊地缘局势升温,美国关税政策变数频发,美元进入中长期贬值周期趋势被强化。美方表示美国总统特朗普将于3月底4月初访华,中方称中美双方就特朗普总统访华事宜保持着沟通,预计中美关系仍将维持稳步修复。叠加岁末年初度结汇需求旺盛,国内PPI回暖等多重因素共振,人民币汇率近期升值加速。往后看,我们认为,人民币短期升值节奏或将有所缓和,但中期升值大趋势不变。历史数据显示,人民币升值阶段,外资有望持续涌入。

3月,内部即将迎来两会。今年两会不仅将公布2026年政府工作报告,还将发布十五五规划《纲要》,《纲要》有望进一步厘清未来五年政策框架,并为投资指明更具体的政策方向。过去四次《纲要》发布后一个月市场平均表现为上涨,且平均来看行情持续时间超4个月。

全国两会在即,除了审议政府工作报告等议程,今年作为“十五五”开局之年,还将审查“十五五”规划《纲要》草案。结构上重点关注下周两会对扩内需和科技政策的部署。具体行业关注受益于“两新”政策的家用电器、汽车、消费电子、机械设备等商品消费,以及文旅、赛事、餐饮、康养等服务消费。创新部分关注集成电路、航空航天、生物医药等新兴支柱产业,未来能源、具身智能等产业,以及“人工智能+”。

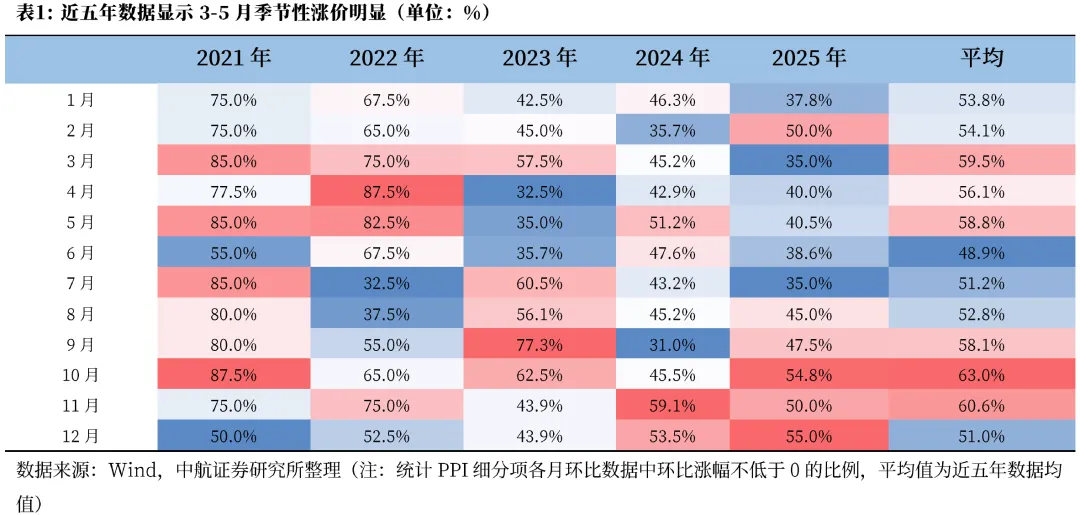

此外,近期涨价链一直是市场主线之一。我国生产资料价格存在较明显的季节效应,上半年3月、4月、5月季节性涨价明显,下半年9月、10月、11月季节性涨价明显。当前再通胀具备充分的政策支持,通过再通胀提升企业盈利能力进而刺激经济的交易逻辑有望在这一轮季节性涨价中较往年更加被市场认可。

投资建议:

往后看,春节后即将迎来重要政策时间窗口,之后有望迎来美国元首访华,春季行情下半场或已经启动。中场休息后A股更加健康,今年较往年可适度更积极应对两会。结构上,可相对更加关注有基本面验证的方向如涨价链、AI拉动上游需求等;同时,存在催化的主题方向与政策博弈或也存在一定阶段性的交易性机会。

根据同花顺数据,本周市场整体上涨,上证指数(1.98%)、深证成指(2.80%)、沪深300(1.08%)、科创50(1.20%)、创业板指(1.05%)、中证500(4.32%)、中证1000(4.34%),均表现较强。行业风格上,周期风格表现较强,上涨4.98%;金融风格表现较弱,下跌0.95%。分行业来看,申万一级行业中钢铁、有色金属、基础化工表现较强,分别上涨12.27%、9.77%、7.15%;传媒、商贸零售、食品饮料表现较弱,分别下跌5.10%、1.64%、1.54%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为24402.93亿元,较上周增加3291.57亿元。估值方面,A股整体市盈率为23.83倍,较上周上升2.25%。

我们分别于1月18日发布周报《春季躁动中场休息》,2月9日发布周报《全球大类资产波动剧烈,A股有望率先恢复上行》,2月24日发布周报《春季行情下半场或将启动》。2月27日,万得全A收于6942.40点,再创十年新高,印证了我们此前的观点,春季行情下半场已经启动。往后看,我们认为3月有望延续春季行情下半场。

由于往年两会期间及两会后市场往往呈现“兑现逻辑”,转为震荡,因此当前部分观点认为两会开始后A股可能表现偏弱。但我们认为,相较于往年,今年两会可以相对更加积极应对。

首先,1月中旬以来,监管主动进行逆周期调控,平抑彼时燥热的市场情绪,成功实现市场“降燥”,中场休息后的A股更加健康。数据来看,在实现“降燥”后,汇金重仓ETF的申赎净流出已于春节前明显放缓。2025年12月中旬至2026年1月中旬,A股持续快速上行,且局部出现明显过热迹象。监管及时采取逆周期调控政策平抑市场情绪,汇金重仓的沪深300等市场主要宽基指数ETF呈现快速大幅的流出,有效平抑了市场燥热情绪。进入2月以来,随市场企稳,国家队逆周期调控或也告一段落,汇金重仓前五大ETF申赎净流出趋于稳定。

外部,近期,美伊地缘局势升温,美国关税政策变数频发,美元进入中长期贬值周期趋势被强化。美方表示美国总统特朗普将于3月底4月初访华,中方称中美双方就特朗普总统访华事宜保持着沟通,预计中美关系仍将维持稳步修复。叠加岁末年初结汇需求旺盛,国内PPI回暖等多重因素共振,人民币汇率近期升值加速。截至2月26日,美元兑离岸人民币汇率降至6.8438。随短期人民币升值节奏偏快,2月27日,央行发布决定自3月2日起将远期售汇业务的外汇风险准备金率下调为0。该政策有助于企业降低远期锁汇成本,释放美元需求,或体现央行缓释人民币过快升值压力,促进汇率在合理均衡水平上保持基本稳定。往后看,我们认为,人民币短期升值节奏或将有所缓和,但中期升值大趋势不变。历史数据显示,人民币升值阶段,外资有望持续涌入。

3月,国内即将迎来两会。今年两会不仅将公布2026年政府工作报告,还将发布十五五规划《纲要》,《纲要》有望进一步厘清未来五年政策框架,并为投资指明更具体的政策方向。过去四次《纲要》发布后一个月市场平均表现为上涨,且平均来看行情持续时间超4个月。

全国两会在即,除了审议政府工作报告等议程,今年作为“十五五”开局之年,还将审查“十五五”规划《纲要》草案。结构上重点关注下周两会对扩内需和科技政策的部署。2月16日,《求是》杂志第4期发表的习近平总书记的重要文章《当前经济工作的重点任务》为全年经济政策定下基调。其中系统阐述了2026年经济工作的八项重点任务中,将“坚持内需主导,建设强大国内市场”和“坚持创新驱动,加紧培育壮大新动能”放在第一位和第二位,预计2026年全国两会公布的政策中,消费和科技相关政策将是核心。文章相较于去年末的中央经济工作会议公告,内需部分增加了“统筹促消费和扩投资,用好我国超大规模市场优势”、“着眼惠民生增后劲”等解释性语句。具体行业关注受益于“两新”政策的家用电器、汽车、消费电子、机械设备等商品消费,以及文旅、赛事、餐饮、康养等服务消费。创新部分明确了建设北京(京津冀)、上海(长三角)、粤港澳大湾区国际科技创新中心,远景目标是“打造世界级科技创新策源地”。具体行业关注集成电路、航空航天、生物医药等新兴支柱产业,及未来能源、具身智能等产业,以及“人工智能+”。

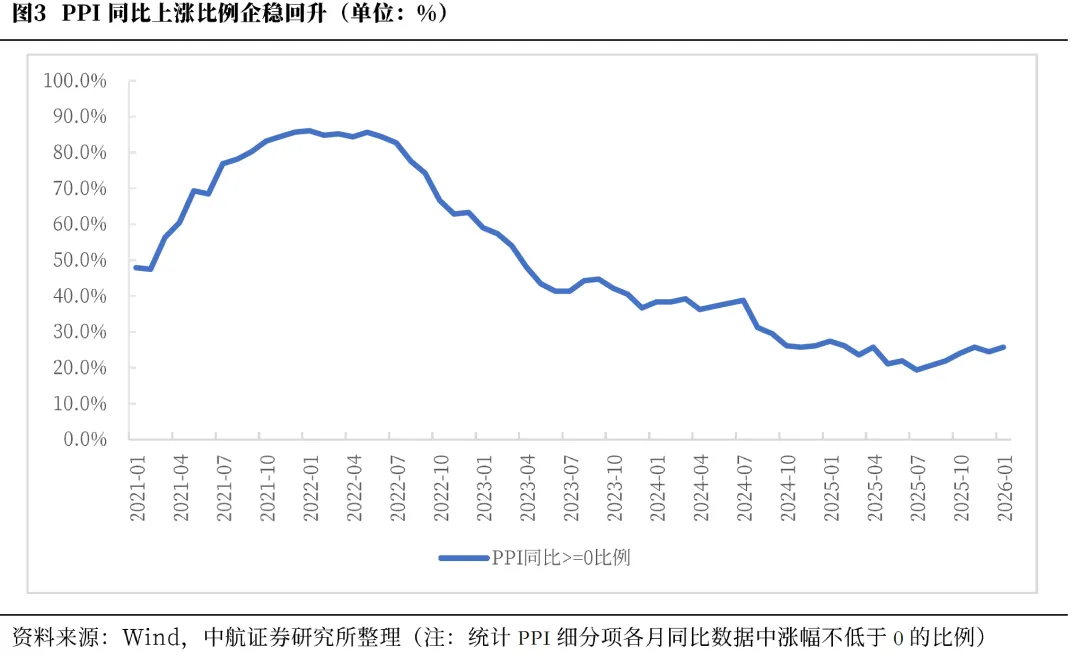

此外,近期涨价链一直是市场主线之一。我国生产资料价格存在较明显的季节效应,上半年3月、4月、5月季节性涨价明显,下半年9月、10月、11月季节性涨价明显。统计按工业行业分类的PPI细分项月环比涨幅不低于0的比例,2021至2025年近五年数据均值最高的是下半年的10月63.0%和11月60.6%,其次是上半年的3月59.5%和5月58.8%。PPI细分项月同比上涨比例已自2025年7月的五年底部19.40%企稳并逐渐回升,2026年1月已达25.8%,回升至近五年历史百分位的18.64%。当前再通胀具备充分的政策支持,通过再通胀提升企业盈利能力进而刺激经济的交易逻辑有望在这一轮季节性涨价中较往年更加被市场认可。

投资建议:

往后看,春节后即将迎来重要政策时间窗口,之后有望迎来美国元首访华,春季行情下半场或已经启动。中场休息后A股更加健康,今年较往年可适度更积极应对两会。结构上,可相对更加关注有基本面验证的方向如涨价链、AI拉动上游需求等;同时,存在催化的主题方向与政策博弈或也存在一定阶段性的交易性机会。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。

证券研究报告名称:《关注春季行情下半场机会》

对外发布时间:2026年3月1日

董忠云博士

中航证券首席经济学家

航证科创有限公司董事长

中国首席经济学家论坛理事

国家金融与发展实验室特聘高级研究员

dongzy@avicsec.com

S0640515120001

刘庆东

中航证券宏观分析师

liuqd@avicsec.com

S0640520030001

王警仪

中航证券策略分析师

wangjybj@avicsec.com

S0640525100001

庞晨

中航证券宏观策略研究助理

pangc@avicsec.com

S0640124040009

杨子萌

中航证券宏观策略研究助理

yangzm@avicsec.com

S0640124060008

扫二维码 | 更多精彩

云观经济・全球视野

新浪微博 : @董忠云-中航证券