2026年以来,港股市场的表现可谓出人意外,恒生科技指数的大幅回调与市场资金的异动引发广泛关注。

2月,恒指下跌2.8%,而恒生科技更是大跌10.1%,自去年10月高点回撤已达20%,与韩国股市年初以来近50%的涨幅形成鲜明反差。资金面作为影响港股走势的核心变量,其流向与结构变化直接决定了市场的未来走向。外资回流初现端倪,基本面成关键变量

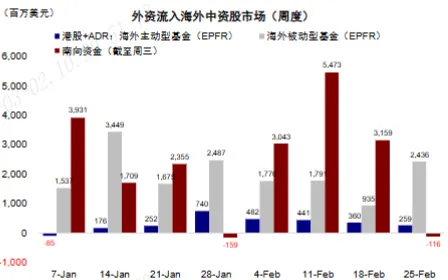

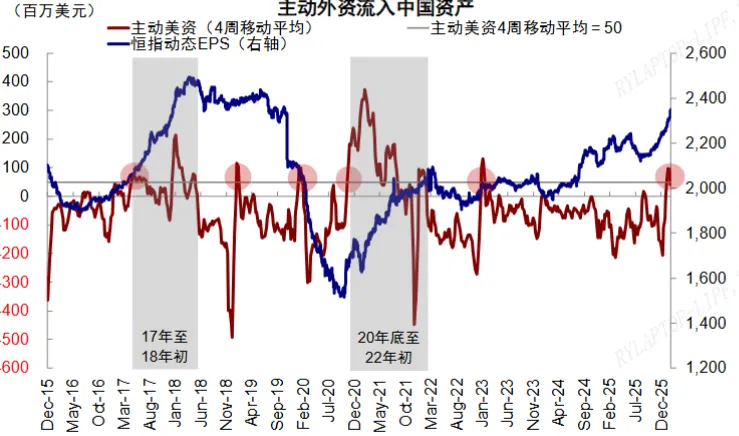

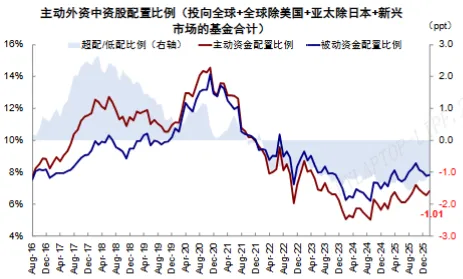

2025年以来,外资对中国资产的配置呈现二元分化格局。被动外资与亚太地区主动外资已率先回流,甚至一度超配中国资产,但欧美长线资金仍明显低配,成为资金回流的潜在空间。值得关注的是,2026年初以来,主动外资连续七周流入中国市场,为2023年2月以来首次,其中欧美主动资金的流入迹象尤为引人瞩目。图1:今年主动外资开始连续流入港股复盘历史经验,欧美主动外资流入的核心驱动始终是基本面改善。2016年以来,主动美资曾有两轮持续流入周期:2017年5月至2018年5月的供给侧改革周期,以及2020年11月至2022年2月的疫情后复苏周期,均伴随企业盈利的显著提升。图2:近年来主动美资持续流入中国资产的时间通常在基本面改善的时候当前,EPFR口径下主动外资对中国权益资产仍低配约1.01ppt,若全部回归标配,有望带来5000-5500亿港元流入,规模相当于2022年3月至2025年底外资流出总和。图3:配置比例来看,目前主动外资对中国权益资产仍低配

从行业配置看,头部外资资管机构偏好互联网、中国制造龙头与银行板块,尤其欠配银行、电商、技术硬件等行业。不过,外资回流的持续性仍依赖信用周期走向与企业盈利改善。基准情形下,2026年港股盈利增速预计为3-4%,弱于2025年的6%,这将成为制约外资大规模流入的关键因素。南向资金高位承压,结构分化特征显著

南向资金作为港股市场的重要支撑力量,2025年实现约1.4万亿港元净流入,较2024年的8000亿港元大幅增长。但深入拆解可见,主动权益资金并非主力,ETF与私募、个人投资者等交易型资金贡献了绝大部分增量。2025年,可投港股ETF(不含QDII)资金流入约3000亿人民币,对应港股流入约3000亿港元,险资通过直接持股与长期股权投资合计流入约2300亿港元,而主动公募流入规模仅约170亿港元。展望2026年,南向资金规模再超2025年的难度较大。公募与险资预计贡献6500-7500亿港元,其中主动公募受业绩基准港股比例仅17%的限制,基准情形下新增流入约400亿港元;险资新增资金流入约3500亿港元;ETF月均流入约220亿港元,全年预计2500-3000亿港元。而2025年贡献显著的交易型资金,受信用周期震荡与市场情绪影响,难以复制去年的流入强度。从配置节奏看,南向资金受A股强弱的跷跷板效应明显,但港股特色板块仍具稀缺价值。分红板块的高股息、科技板块的互联网与AI模型优势、新消费与创新药的独特标的,以及龙头主导的周期板块,仍是南向资金持续配置的核心方向。2025年数据显示,即便在A股强势阶段,港股特色板块仍能吸引南向资金维持配置力度。IPO与解禁压力凸显,资金供需紧平衡加剧

2025年港股IPO与再融资市场的活跃,为2026年埋下了资金需求压力。2025年港股主板IPO首发募资约2869亿港元,再融资约3237亿港元,均超过2023、2024两年总和,宁德时代410亿港元IPO成为当年全球最大规模融资。在此基础上,2026年港股IPO与再融资规模预计将达1.1万亿港元,远超2025年的6000亿港元。其中,IPO融资规模预计从2858亿港元增至4400亿港元,再融资规模按历史1.5倍IPO比例测算约6600亿港元,两者合计形成近1.1万亿港元的资金抽水需求。此外,2025年大量IPO带来的1.8万亿港元解禁规模,将成为2026年港股资金面的另一潜在压力,尤其在市场行情平淡时,解禁减持可能进一步加剧流动性紧张。长期来看,龙头公司的持续上市有助于优化港股结构,强化其中国资产离岸中心的地位,形成优质公司与沉淀资金的正反馈。但短期而言,资金供需的紧平衡格局,将使得港股市场对增量资金的敏感度显著提升,也将加剧市场的结构性分化。2026年港股资金面的核心逻辑,是信用周期震荡下的资金紧平衡与结构性分化。外资回流的不确定性、南向资金的高位承压、IPO与解禁的资金消耗,共同构成了市场的压力因素。而外资低配的修复空间、港股特色板块的稀缺价值、信用扩张带来的结构性机会,则为市场提供了向上动力。市场的震荡从来都是优质资产的试金石,在资金面的潮起潮落中,那些具备核心竞争力与估值优势的标的,终将凸显其长期配置价值。