广发固收 | 周策略图谱:债市抢跑两会行情?

- 2026-05-15 23:22:41

两会前是政策和经济数据真空期,市场预期往往在两会后出现变化,或前期抢跑透支预期,导致行情的反转。本周市场回调或因偏空情绪主导,而债市中枢调整的主线逻辑并不明朗。今年多地政府将地方经济目标设定为区间形式,全国经济增长目标或有望迎来2019年后的又一次区间目标设定,这意味着对应的刺激政策力度可能不会过强。本周市场的防御性布局反而会跌出一些机会。

合意区间约束与技术形态指向震荡格局依然是当前市场的主要背景。央行近期两次提及利率区间,或暗示合意区间大致在1.75%~1.9%之间,市场预计短期内不会超出该区间进行交易。从技术形态看,国债期货呈现楔形整理,倾向趋势中继调整形态,整理结束后价格有望上涨。

债市是否正在抢跑两会行情?两会前是政策和经济数据真空期,市场预期往往在两会后出现变化,或前期抢跑透支预期,导致行情的反转。本周市场回调或因偏空情绪主导,而债市中枢调整的主线逻辑并不明朗。今年多地政府将地方经济目标设定为区间形式,全国经济增长目标或有望迎来2019年后的又一次区间目标设定,这意味着对应的刺激政策力度可能不会过强。本周市场的防御性布局反而会跌出一些机会。

后市策略:当前债市震荡调整,策略上建议逢调整配置,侧重配置流动性较好的信用品种,把握票息收益。配置方向上可关注3~5Y高评级二永债当前跌出的配置机会,布林带信号显示3Y二永债已触及上轨,把握利率波动中的票息与利差修复,规避期限过长、流动性偏弱的券种,适当防御两会预期差。

过去一周总结:节后首周债市调整,二永调整明显。利率整体调整幅度有限,城投相对平稳,与二永走势分化。本周资金面临近跨月有一定收紧。

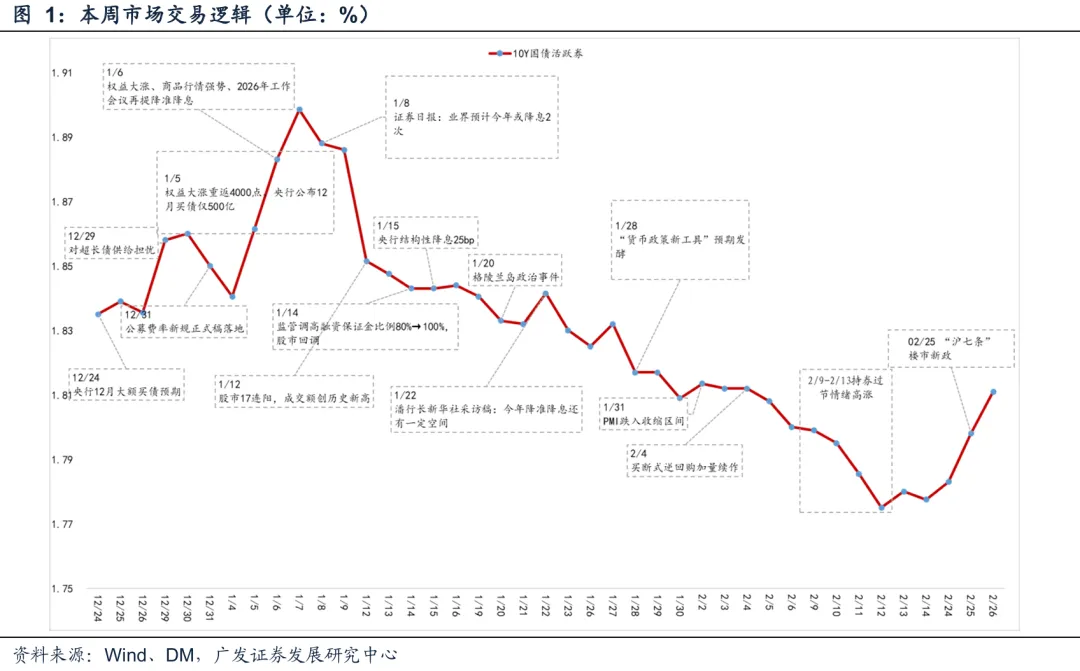

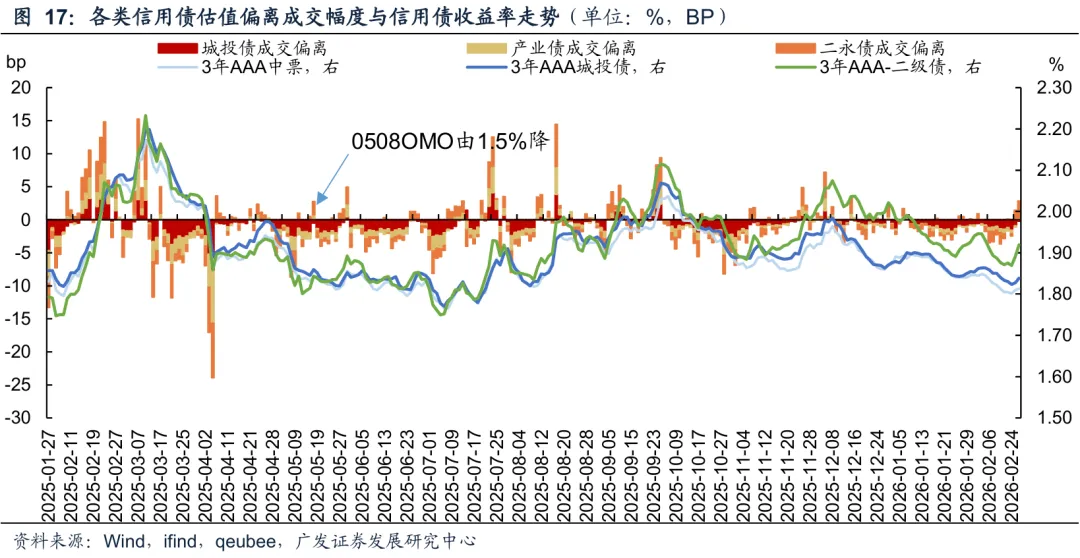

本周债市整体有所回调,但幅度相对有限,机构或防御性减持二永导致高估值成交。二永债连续两个交易日呈现高估值成交,显示抛压有所加大,但机构负债端整体平稳,城投债调整幅度较低,并未明显跟随二永趋势。二永债与城投债走势出现分化,或反映市场正在防御两会可能出台的增量刺激政策,由于二永债流动性较好,机构选择先行减持以应对潜在波动。

本周交易逻辑:1.两会前防御性情绪升温;2.“沪七条”楼市新政。

大势判断:降息仍有可能+债市调整即为机会=短中期均小幅看多。

组合建议:利率策略:2年地方政府债存在凸点,具备配置价值。信用策略:1.4年高等级二永城投凸点明显,适合骑乘;渤海银行4Y永续债机会;2.津城建收益率曲线3~4年适合骑乘。3.关注地产债修复右侧机会,尤其如保利等。高风偏策略:7年高等级二级资本债,有32bp止盈空间。地产债可关注3Y建发股份,骑乘收益较高。

风险提示

合意区间约束与技术形态指向震荡格局依然是当前市场的主要背景。从政策信号来看,央行近期两次提及利率区间,或暗示合意区间大致在1.75%~1.9%之间,市场预计短期内不会超出该区间进行交易。从技术形态看,国债期货呈现楔形整理,倾向于趋势中继的调整形态,整理结束后价格有望上涨,映射到现券市场,大概率短期维持震荡走势,等待更多政策和基本面信号帮助市场选择方向。

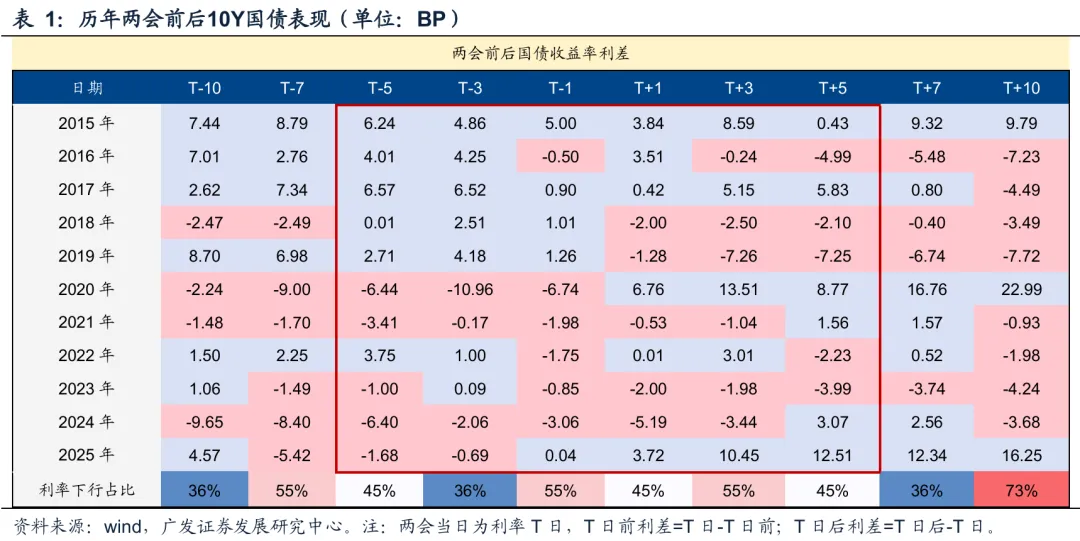

当前市场面临的核心问题是,债市是否正在抢跑两会行情?两会前是政策和经济数据真空期,市场预期往往在两会后出现变化,或前期抢跑透支预期,导致行情的反转。如2025年初以来市场博弈降息做多情绪较强,两会后降息预期调整叠加股债跷跷板效应,导致市场深度调整。观察近10年两会前后一周的市场更容易出现反转行情,如2019年,两会前PMI叠加股市走高压制债市表现,基本面与政策真空期导致债市受情绪主导明显。两会期间政府工作报告提出“适时运用存款准备金、利率等数量和价格手段”导致降息预期升温,两会后一周债市走牛。本周二永债连续两天出现高估值成交,市场回调或因偏空情绪主导,而债市中枢调整的主线逻辑并不明朗。今年多地政府将地方经济目标设定为区间形式,数量明显多于去年,全国经济增长目标或有望迎来2019年后的又一次区间目标设定,这意味着对应的刺激政策力度可能不会过强。综合而言,本周市场的防御性布局反而会跌出一些机会。

后市策略:当前债市震荡调整,策略上建议逢调整配置,侧重配置流动性较好的信用品种,把握票息收益。配置方向上可关注3~5Y高评级二永债当前跌出的配置机会,布林带信号显示3Y二永债已触及上轨,把握利率波动中的票息与利差修复,规避期限过长、流动性偏弱的券种,适当防御两会预期差。

过去一周总结:节后首周债市调整,二永调整明显。利率整体调整幅度有限,城投相对平稳,与二永走势分化。本周资金面临近跨月有一定收紧。

市场交易逻辑:1.两会前防御性情绪升温;2.“沪七条”楼市新政。

本周债市整体有所回调,但幅度相对有限,机构或防御性减持二永导致高估值成交。二永债连续两个交易日呈现高估值成交,显示抛压有所加大。机构负债端整体平稳,城投债调整幅度较低,并未明显跟随二永趋势。二永债与城投债走势出现分化,或反映市场正在防御两会可能出台的增量刺激政策,由于二永债流动性较好,机构选择先行减持以应对潜在波动。

(一)市场交易逻辑

(二)静态票息

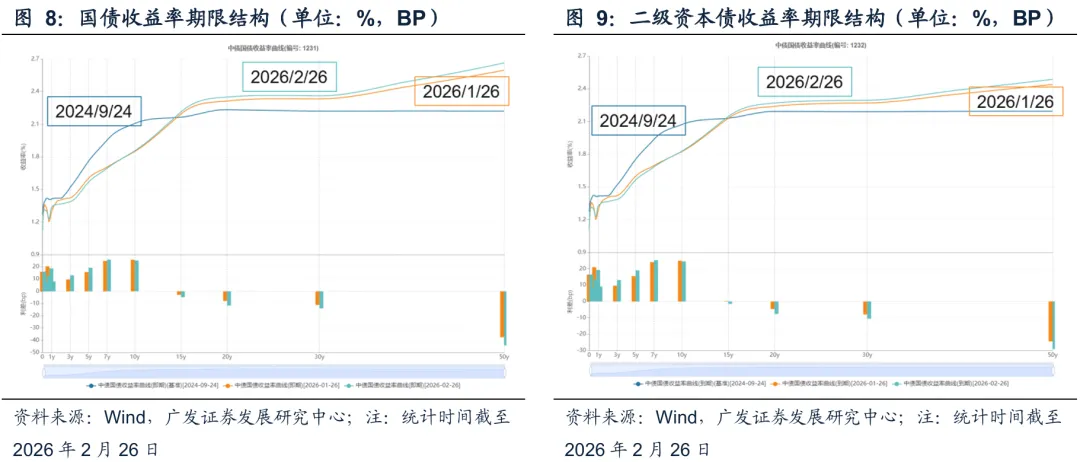

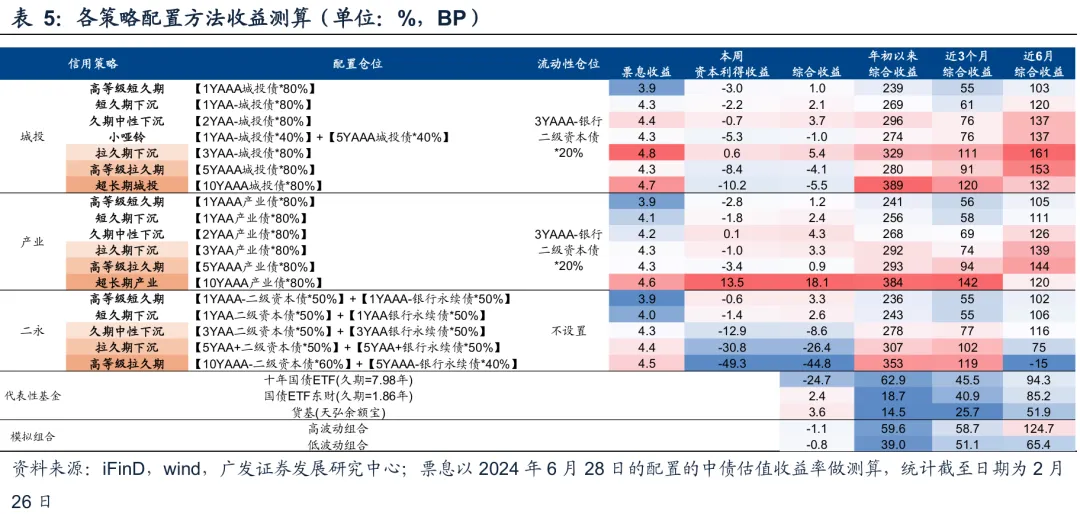

(三)个券比价情况与期限结构

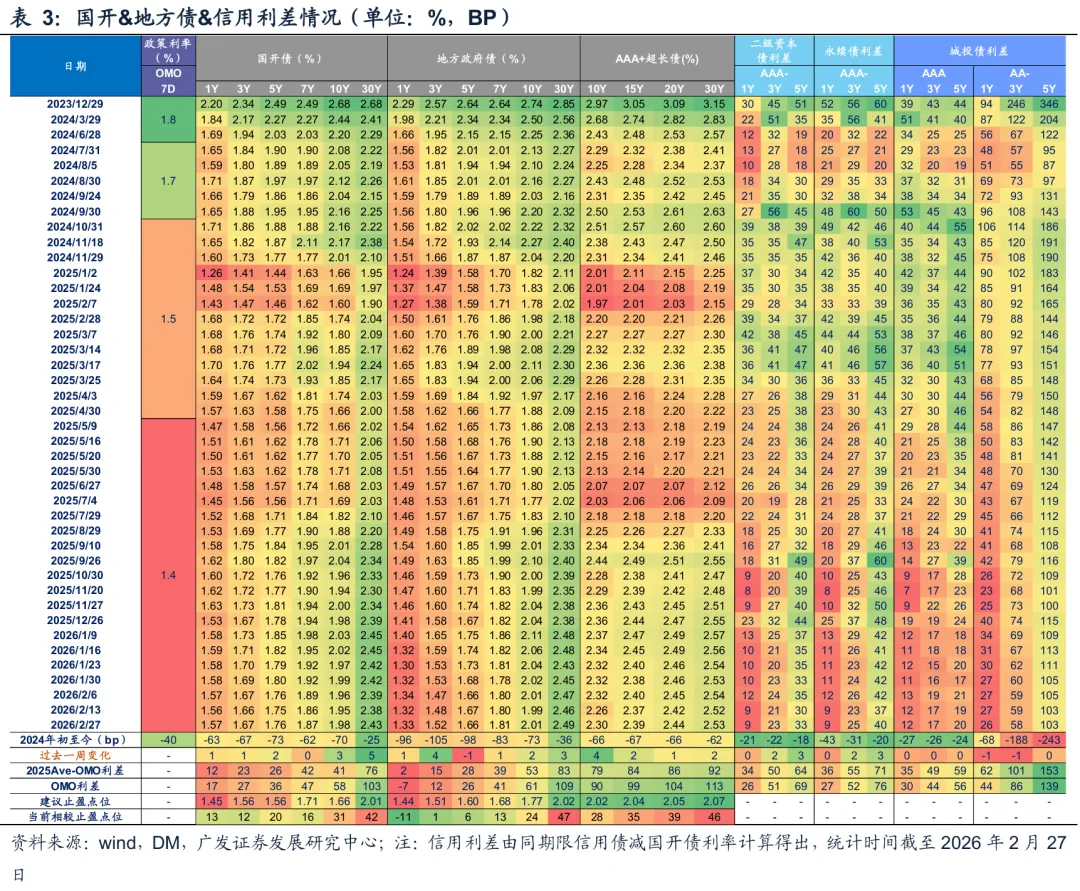

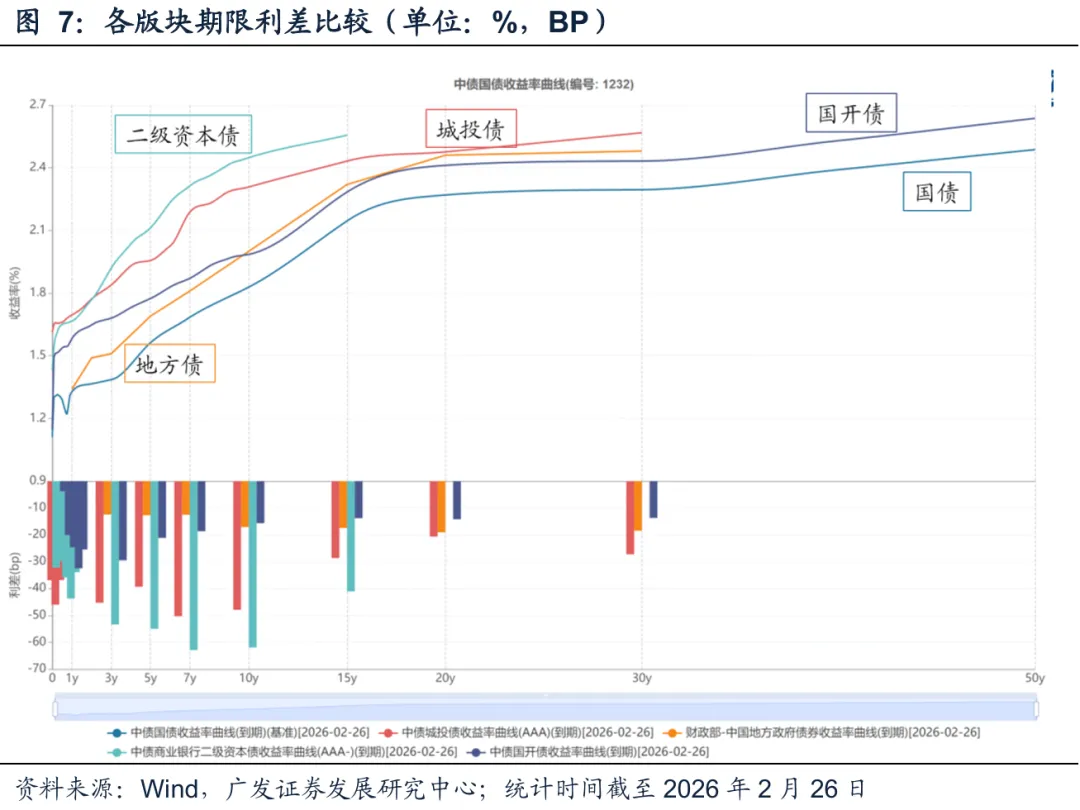

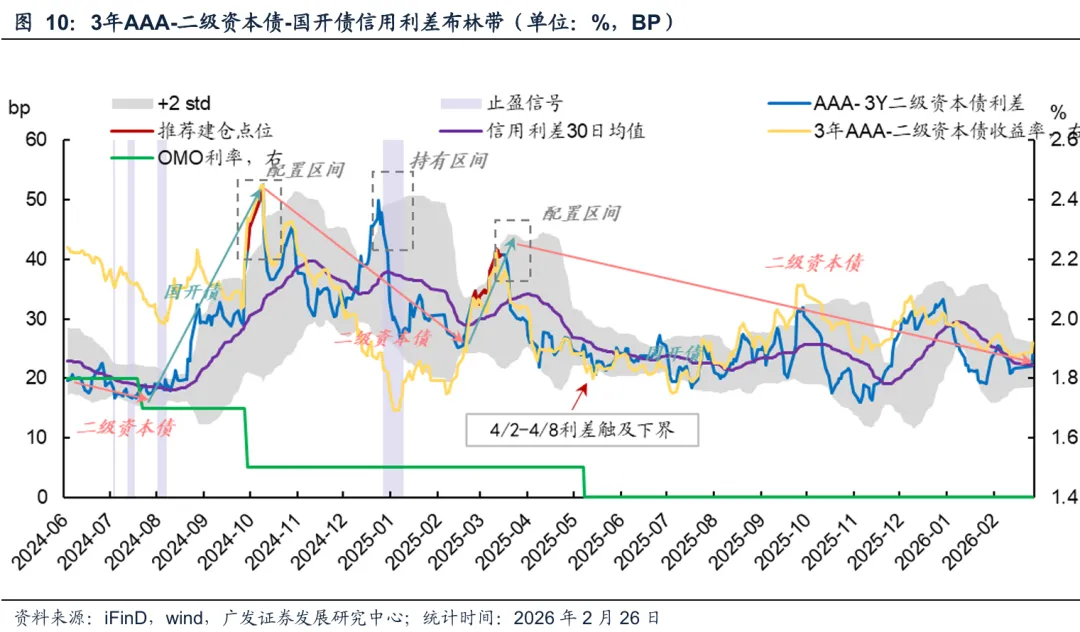

本周城投债-二级资本债利差有继续回落,二级资本债比价效应较突出,存在系统性的低估。从历史上看,二永债急跌都伴随一些超预期的外部事件,如23年9月地产政策放松,24年9月24日后货币政策取向适度宽松,市场风险偏好显著抬升,25年2月市场调整前期对货币政策宽松预期的透支,而同时长周期视角下的多空因素未有明显变化,二永债估值仍会相继修复。回到比价效应上,23年下半年以来,资产荒行情持续演绎,二永债和城投债的比价关系发生反转,高等级二永债收益率多数时点低于城投债,而目前的二永债收益率偏高源于三季度赎回新规扰动,当前二级债修复有限,我们基于多空环境判断,未来出现前述类似的大利空因素概率偏低,因而当前二级资本债收益率水平反映了其投资价值被系统性低估。

从曲线形态来看,2年地方政府债存在凸点,与国债利差达12bp;4年AAA-二级资本债和AAA城投凸点较为明显,适合骑乘策略,目前与同期限国开利差分别为31bp、20bp。同时,结合广谱利率来看,7Y高等级二级资本债距离止盈点位仍有32bp,适合风险偏好较高的投资人。

二、典型策略测算与个券图谱

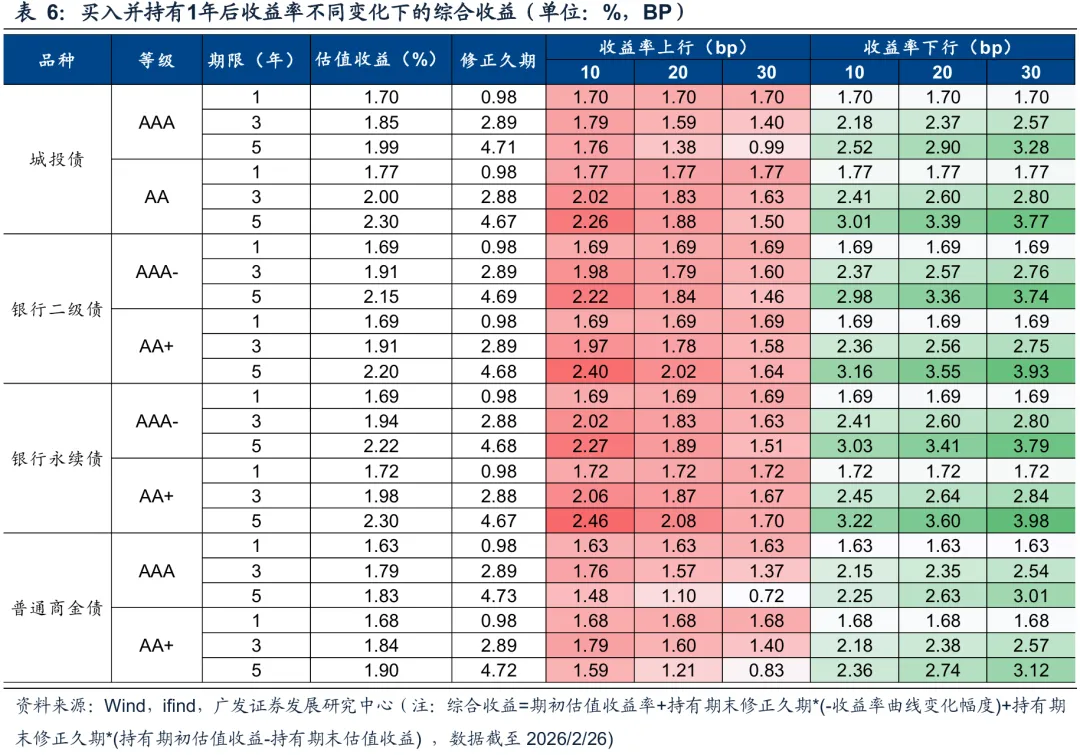

(一)各典型策略:收益率测算

根据债市各类因子及市场偏好特征构建了城投、产业、二永债的典型组合,以观察各类策略的整体综合业绩情况。本周截至2月26日,城投以拉久期下沉策略相对占优,超长产业债表现较好,二永短久期跌幅较小。模拟组合来看,本周低波动组合相对占优。

以2026/2/26收益率为基准计算持券1年的综合收益,3~5年AAA-与AA+银行二级债性价比占优,下滑回报可以适当对冲小幅利率上行。

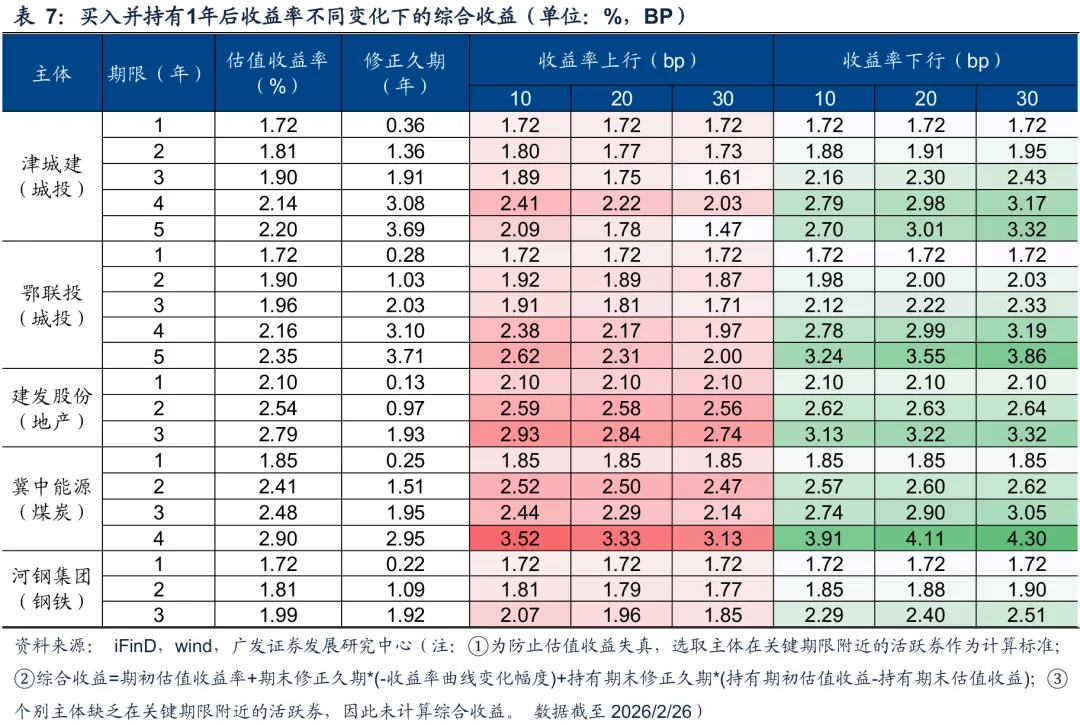

我们以津城建、鄂联投、建发股份、冀中能源和河钢集团活跃券作为样本(根据1月经纪商口径成交笔数判断是否活跃),计算了各期限债券持有1年后的综合收益,综合收益包括三部分:票息收益、骑乘收益和假设收益率曲线上行/下行的资本利得收益。

城投债方面,津城建收益率曲线3-4年区间段较为陡峭,骑乘收益较高,投资者可重点关注。

煤炭债方面,冀中能源3-4年债券票息收益和骑乘收益较高,可予以一定关注;钢铁债方面,可关注河钢集团3年期债券。

地产债方面,建发股份2-3年期票息收益和骑乘收益较高,可适当关注。

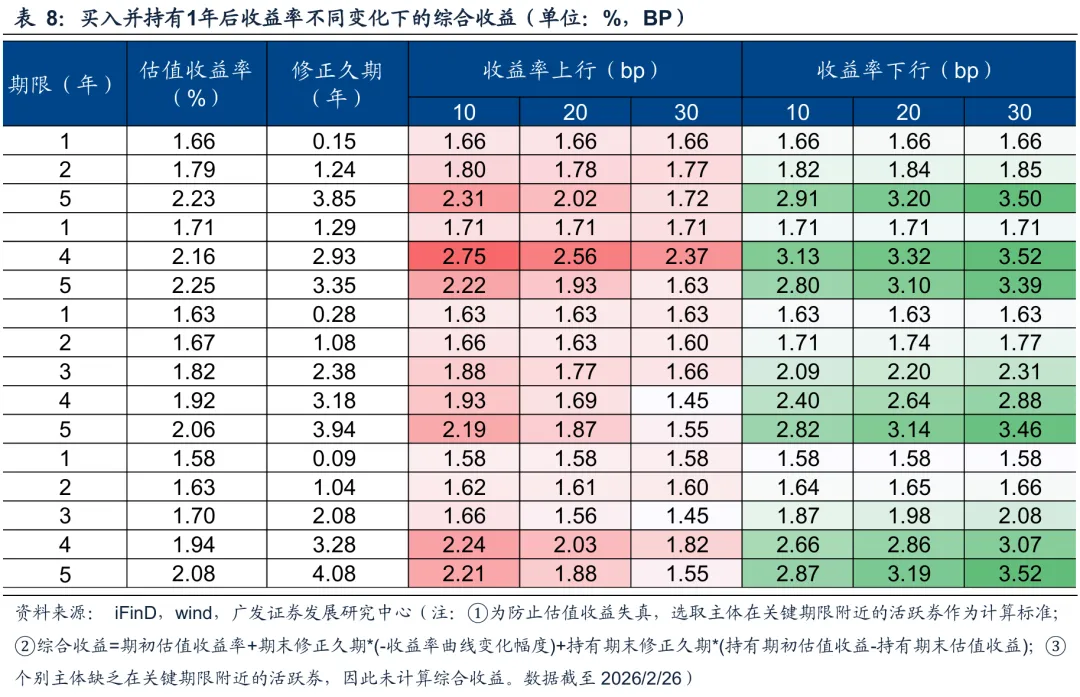

我们以民生银行、渤海银行、工商银行和浦发银行活跃券作为样本(根据1月经纪商口径成交笔数判断是否活跃),计算了部分期限(个别期限无活跃券)债券持有1年后的综合收益,综合收益包括三部分:票息收益、骑乘收益和假设收益率曲线上行/下行的资本利得收益:

渤海银行4年永续债骑乘收益可观;民生银行5年二级资本债具有一定骑乘性价比。

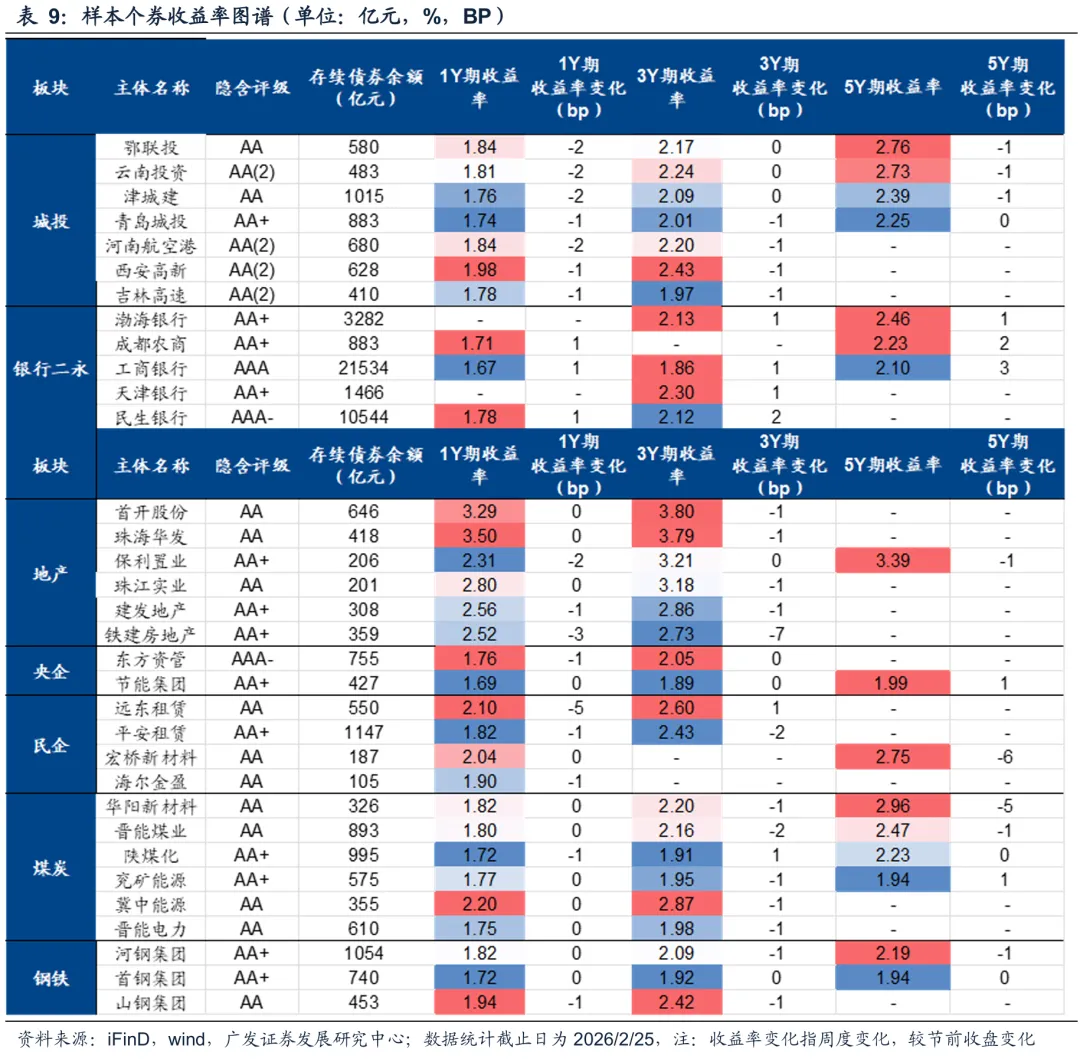

(二)市场核心:样本个券收益率图谱

三、技术择时信号

(一)布林带择时

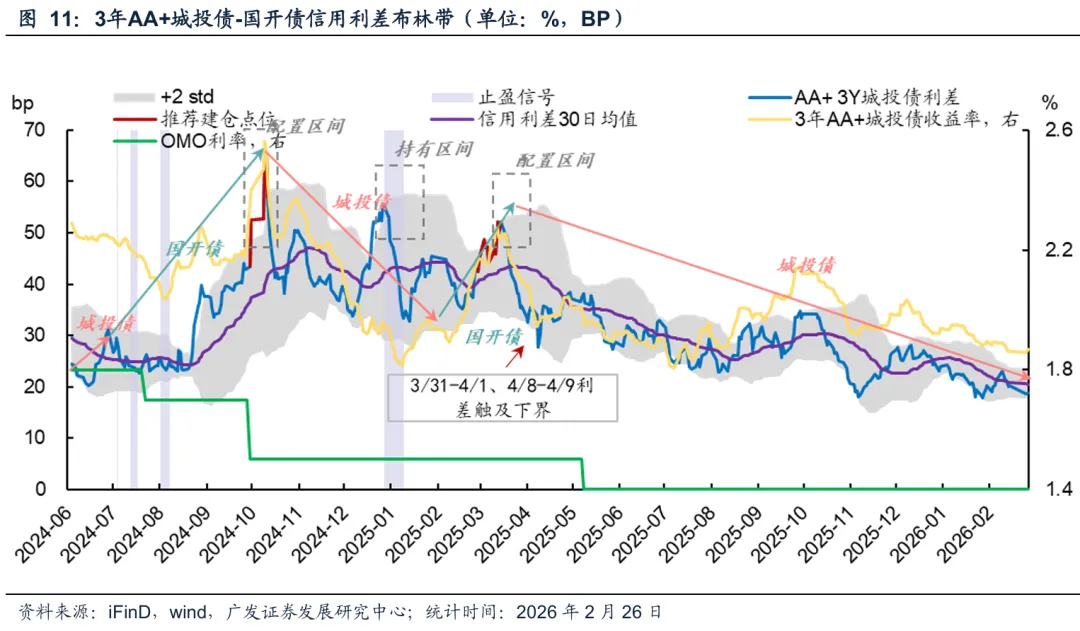

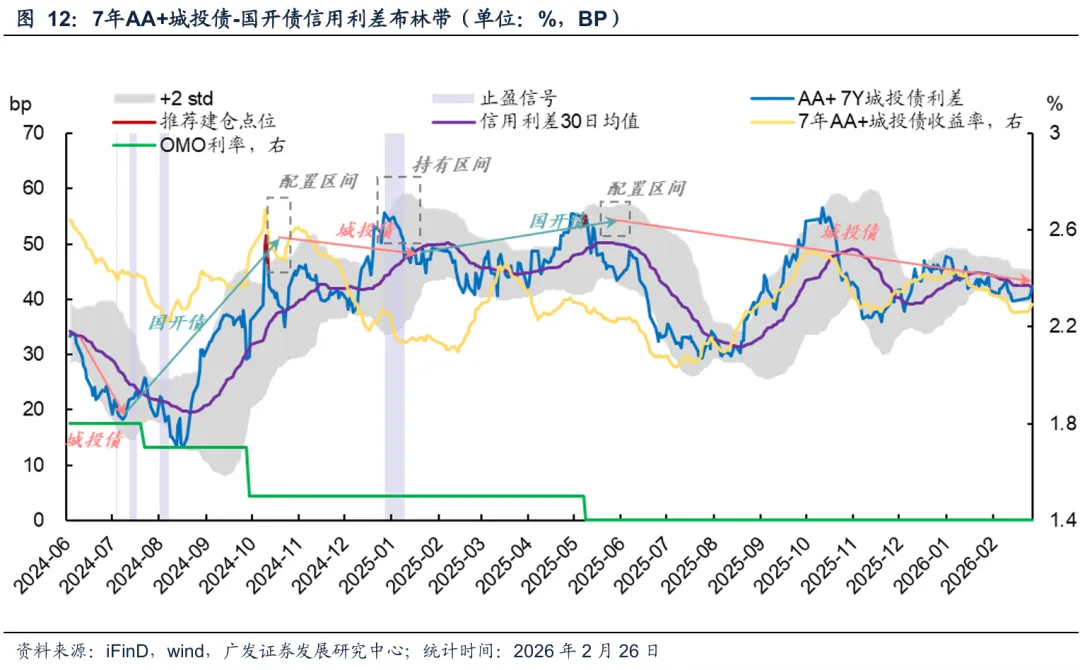

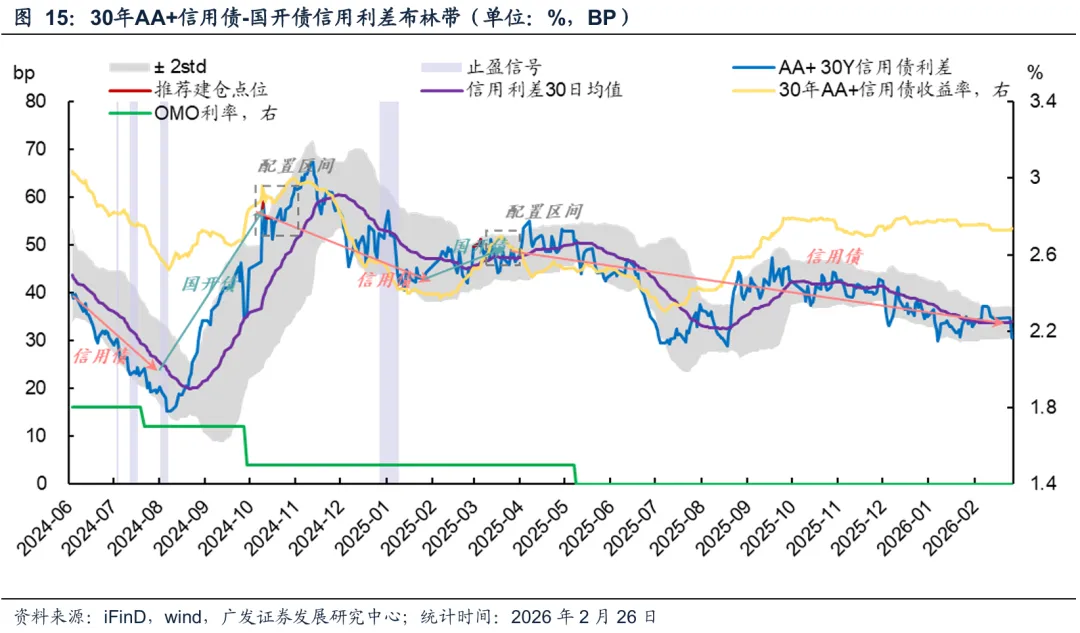

根据信用-国开构建信用利差生成布林带,针对上下轨的相对位置以及信用债与OMO利差进行择时处理:1.配置信号:利差触及布林带上轨;2.绝对止盈信号:如果1年AAA-二级资本债-OMO利差<20bp;3.相对止盈信号:触及下轨,选择平配。

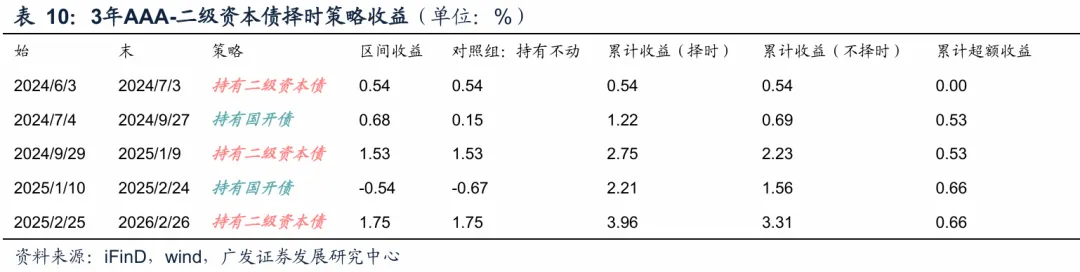

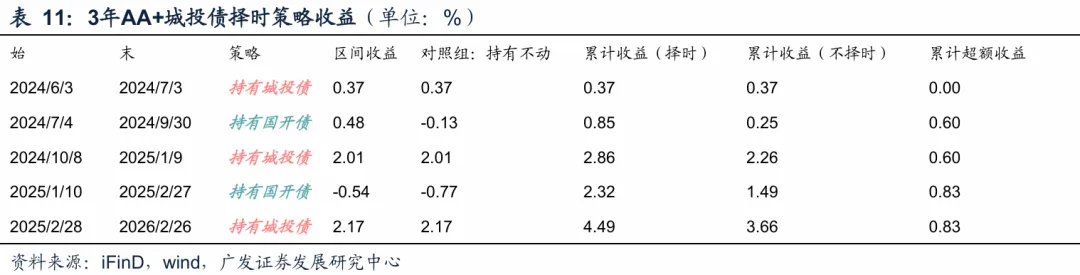

历史择时超额:根据这一策略,去年630以来二级资本债和城投债历史择时超额为0.66和0.83%。

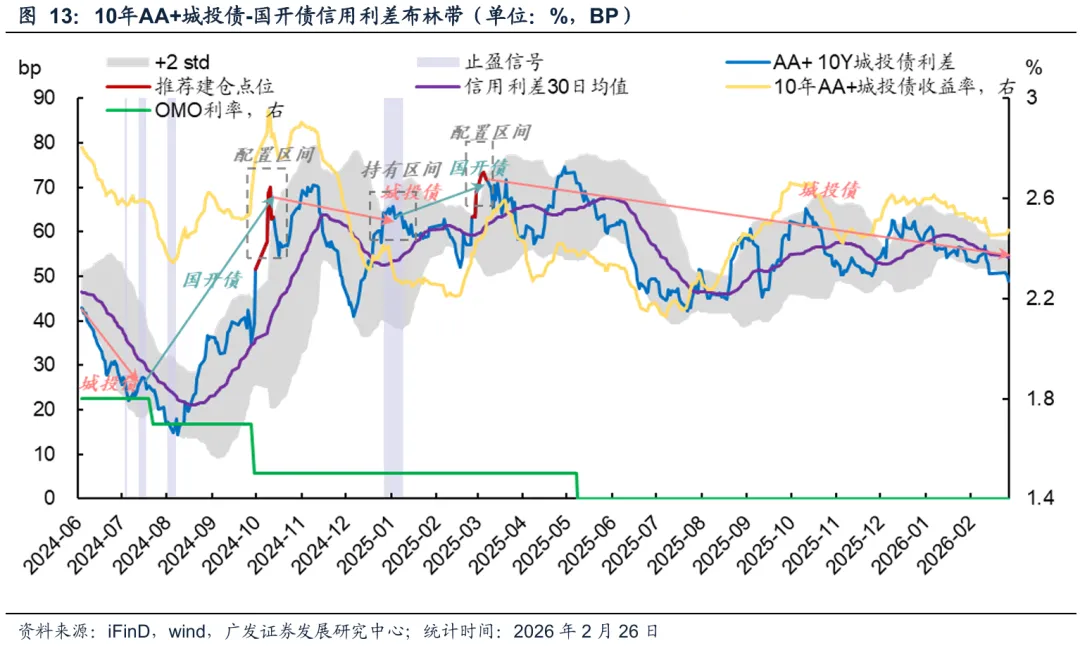

当前信号:3年AAA-二级债利差已触及上轨,可适当增加配置;3年AA+城投债触及下轨,可继续持有。

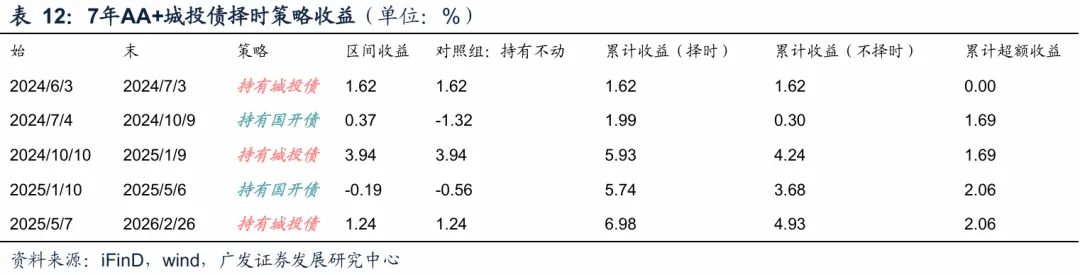

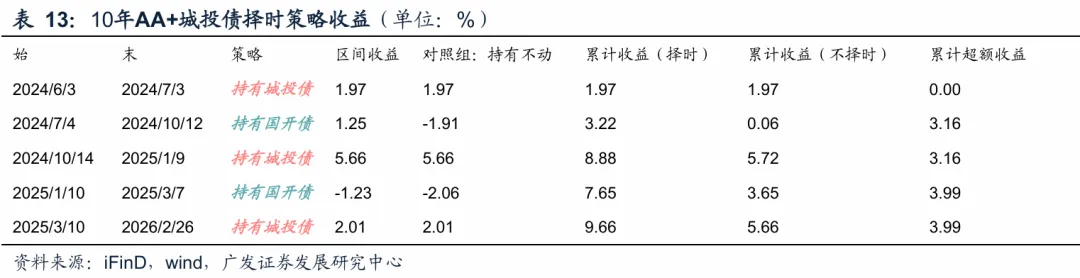

历史择时超额:根据这一策略,去年630以来7年和10年城投债历史择时超额为2.06%和3.99%。

当前信号:7年AA+城投债在中轨附近,10年AA+城投债利差触及下轨,可继续持有。

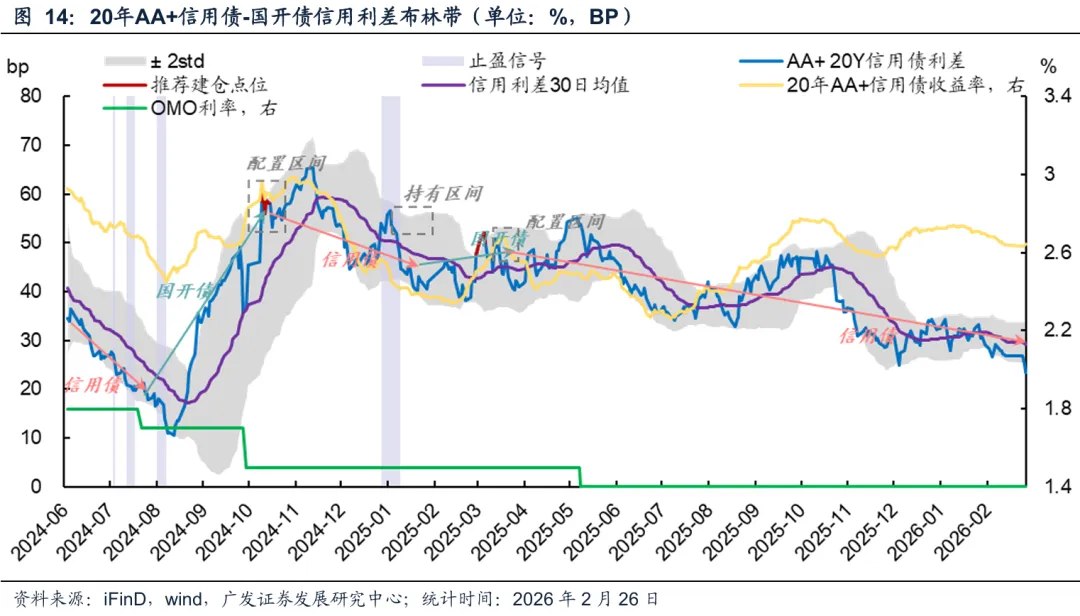

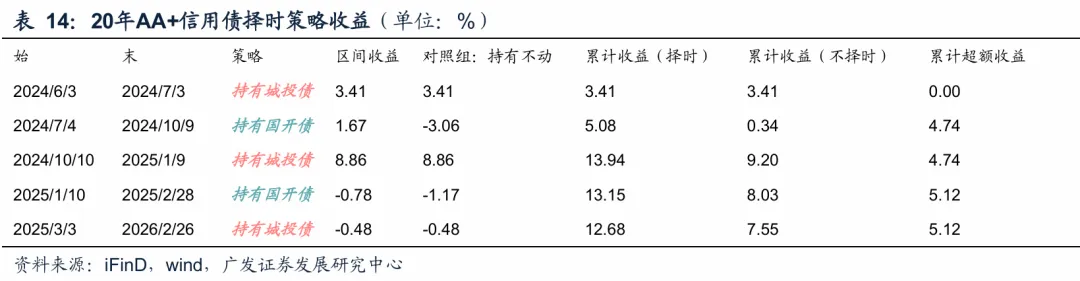

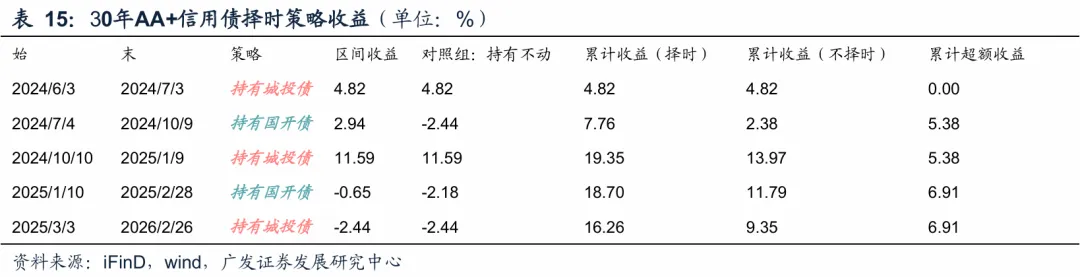

历史择时超额:根据这一策略,去年630以来20年和30年信用债历史择时超额为5.12%和6.91%。

当前信号:20年AA+信用债和30年AA+信用债利差均已触及下轨,建议谨慎参与。

(二)赎回压力一览

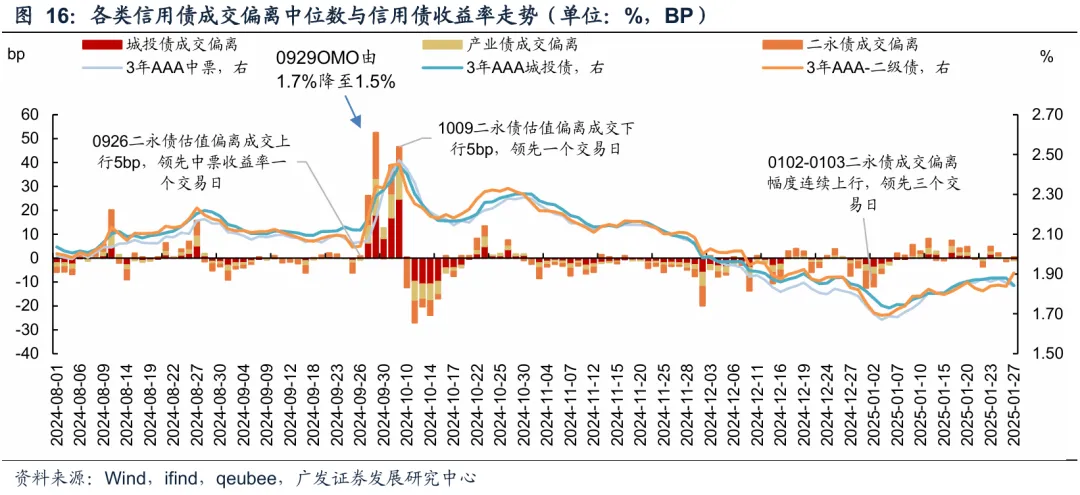

二永债估值偏离成交幅度大致领先信用债收益率1-3个交易日。复盘来看,2024年630以来这一指标曾三次领先:2024年9月26日,二永债偏离估值成交幅度相比9月25日提升接近5bp,随即9月27日信用债出现较大调整;10月9日二永债偏离估值成交幅度相比10月8日下降5bp,次日信用债开启修复行情;2025年1月2日-1月3日二永债偏离成交幅度连续大幅上行,3个交易日后信用债市场出现由负carry主导的调整行情。

本周市场二永高估值成交2天,债市情绪有一定走弱。

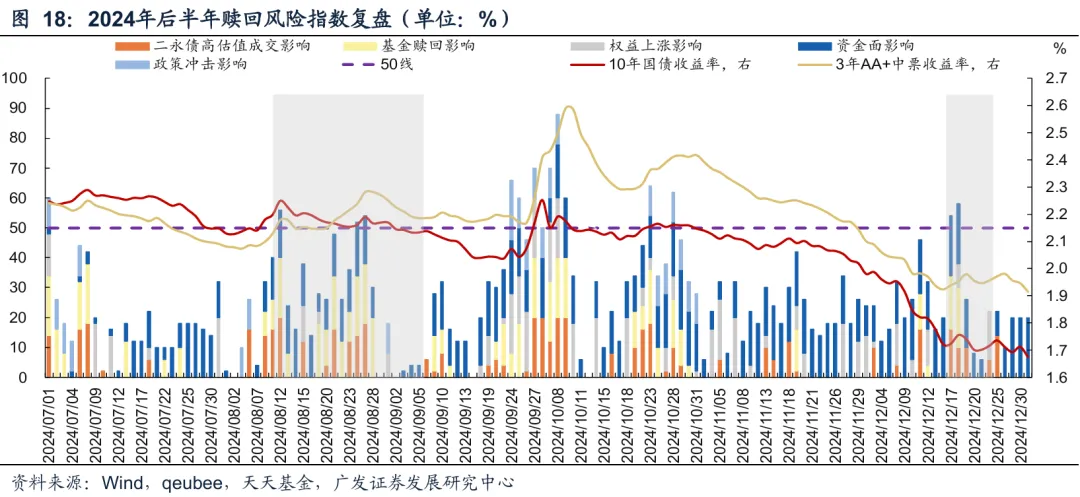

2024年大型赎回潮出现在2024年9月底-10月初,赎回风险主要来自政策冲击与权益上涨,信用债折价成交亦加剧了赎回力度。

2024年9月24日一揽子金融政策的出台显著推高赎回风险指数至60分以上,此后二永债高估值成交、权益上涨与债基赎回几乎同时出现,拉动赎回风险指数达到88分的峰值。

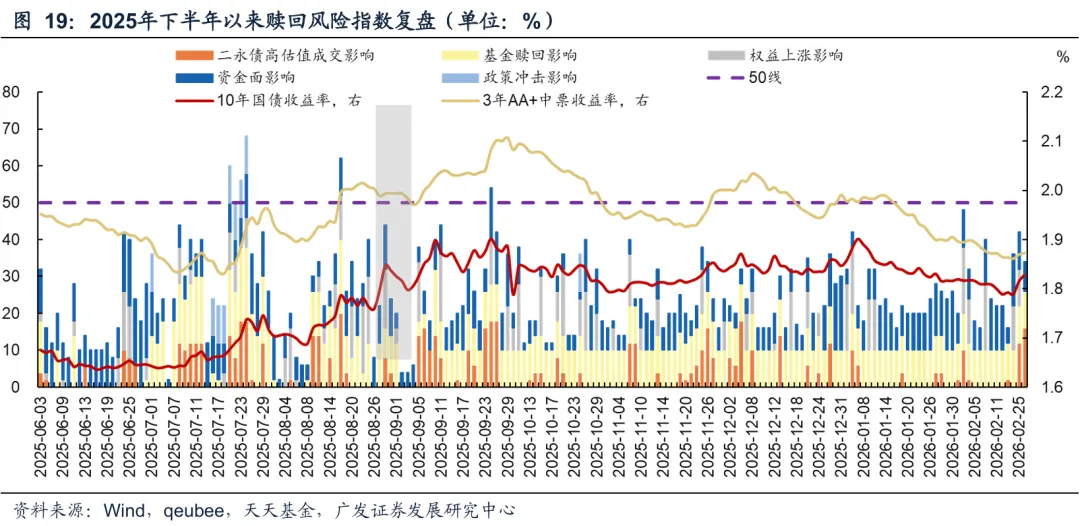

2025年的两轮赎回潮分别出现在1月-3月上旬和7月末。

第一轮赎回潮:与2024年9-10月不同,2025年1月-3月上旬赎回的核心原因在于资金面收紧。2025年1月-2月,央行有意纠偏过度宽松预期,因此公开市场操作态度偏谨慎,导致资金面承压。1-2月资金面得分在赎回风险指数中占比明显高于去年9月底,债市负carry加剧下债基遭到抛售,标志本轮赎回潮的开始。此外,权益走强亦对本轮赎回潮起到助推作用。

第二轮赎回潮:7月末赎回风险主要来自于风险资产走强与政策冲击。7月以来反内卷政策持续推进落实,供需格局优化预期推动A股持续上攻,7月24日A股时隔9个月重回3600点。商品亦有亮眼表现,南华黑色指数从7月1日至7月25日上涨15%。风险资产走强下,债市情绪受到明显压制,“下跌-赎回-抛售”负反馈再度演绎,7月21日-7月24日赎回风险指数升至50以上。

本周赎回风险指数均未突破50,赎回风险较小。

(三)国债期货技术分析

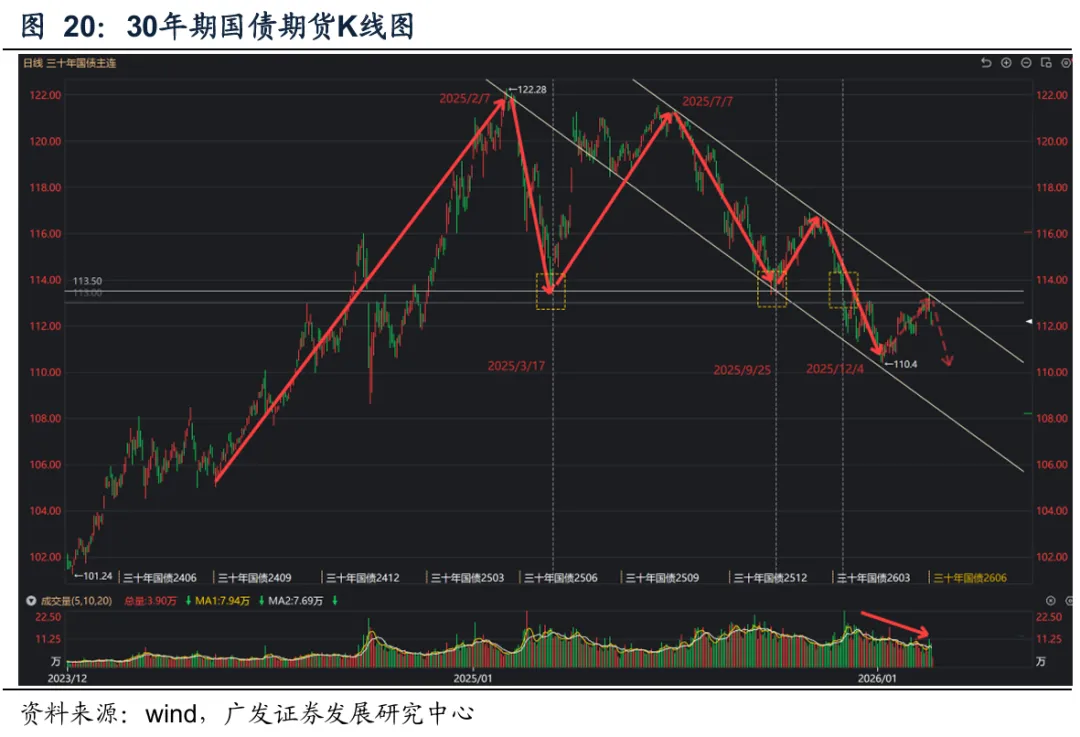

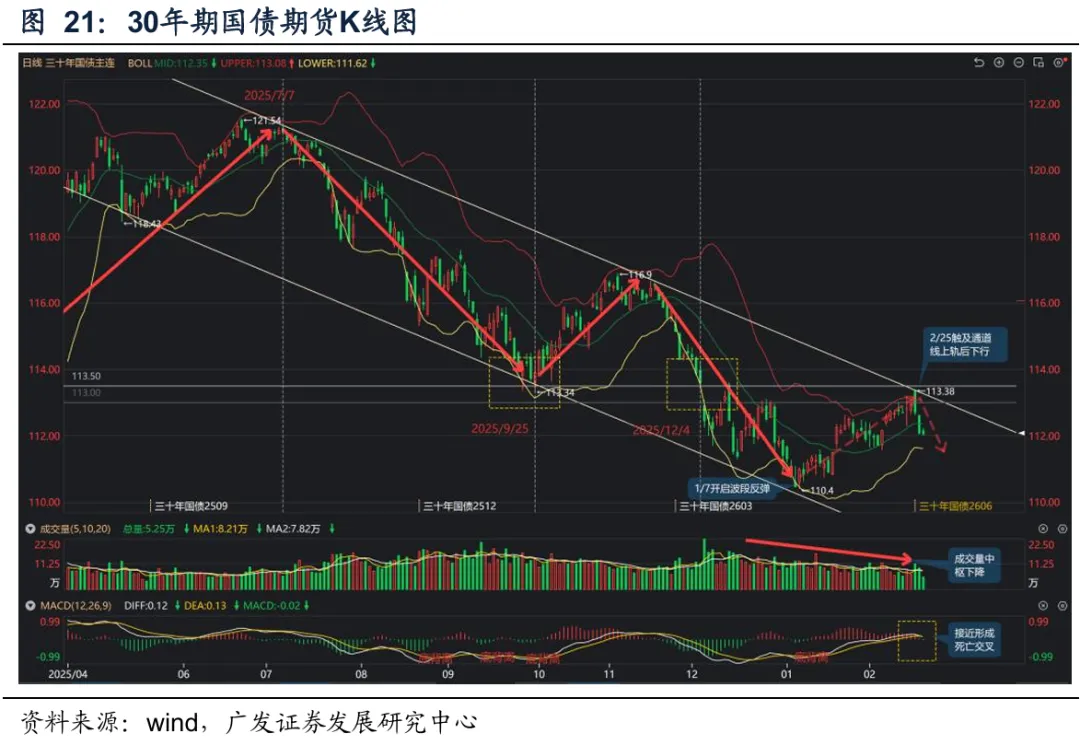

30年国债期货(TL):长期交易逻辑或已生变。技术大势诊断:在25年2月和7月,TL“双重顶”形态已形成,目前已进入中长期下行通道,处技术性熊市周期。交易逻辑转变:由债牛“每调买机”转向“宏观预期好转+权益牛市信心增强”。 2025年3月和9月TL两度挑战却均未向下突破支撑位(113.5),反映彼时债牛“每调买机”思维惯性仍存。12月TL有效下破,或隐含其中长期交易逻辑转向“宏观预期好转+权益牛市信心增强”。

两会前未出现增量信息阶段,TL合约震荡偏空看待:1.量能走弱,反弹动能不足:春节前的波段反弹自1月7日开启,伴随价格上行成交量中枢下移,指向波段反弹突破性动能不足。2.触及下行通道线上沿/布林带上轨后回落:2026年2月25日主力合约TL2606价格(113.38)触及下行通道线上轨及布林带上沿后回落,上方阻力约束较强,波段反弹或告一段落;3.MACD线接近死亡交叉:观察MACD线接近形成死亡交叉,一旦形成指向短线有概率继续走弱。

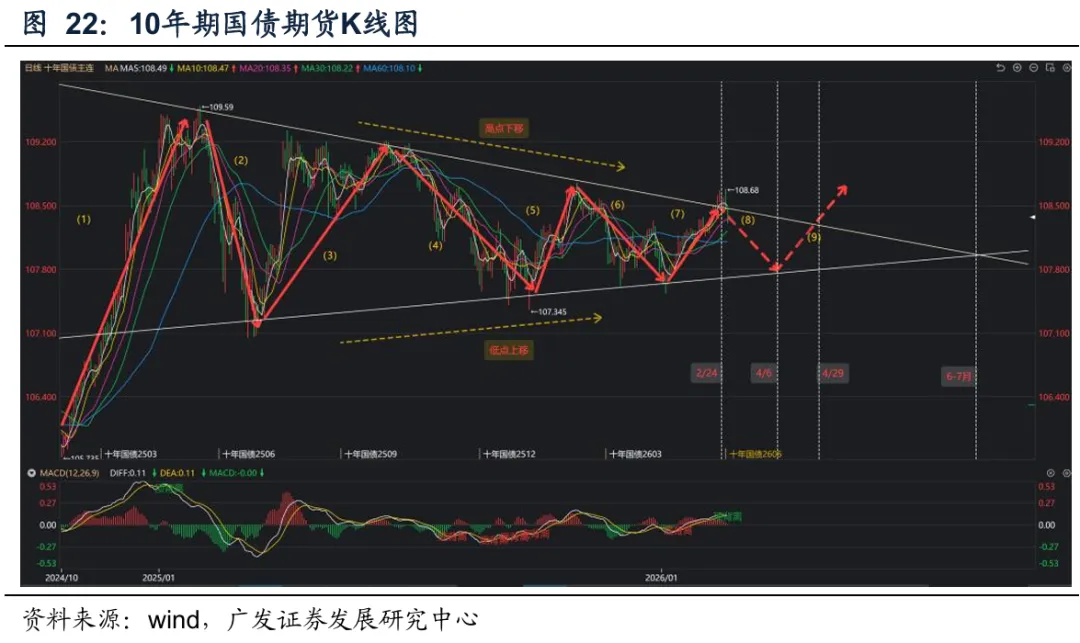

10年期国债期货(T):长周期处于三角收敛通道。2025年以来,T合约进入典型的楔形整理阶段:1.日度K线形态呈对称三角型收敛波幅下降,资金观望情绪较浓;2.MACD线窄幅缠绕、柱状体高度逐步降低,多空力量趋于平衡、等待方向突破。

楔形整理形态的终局时点在何时?关注4月节点:情形一:假设在此后出现第八个下跌波段(平行外推)终结,对应时点应在3月底至4月初。情形二:如果在第九浪上涨中终结,对应时点大约在4月底。3、极限思维下,两条趋势线的交汇点大致在6-7月。

楔形整理终结后价格向什么方向演绎?目前10年期国债期货的楔形整理形态更接近对称三角形,倾向于是趋势中继的调整形态,预期本阶段整理结束后价格更大概率会沿着此前的上行趋势运行(即更可能在上行浪中突破震荡箱体,对应前述第二种情形)。

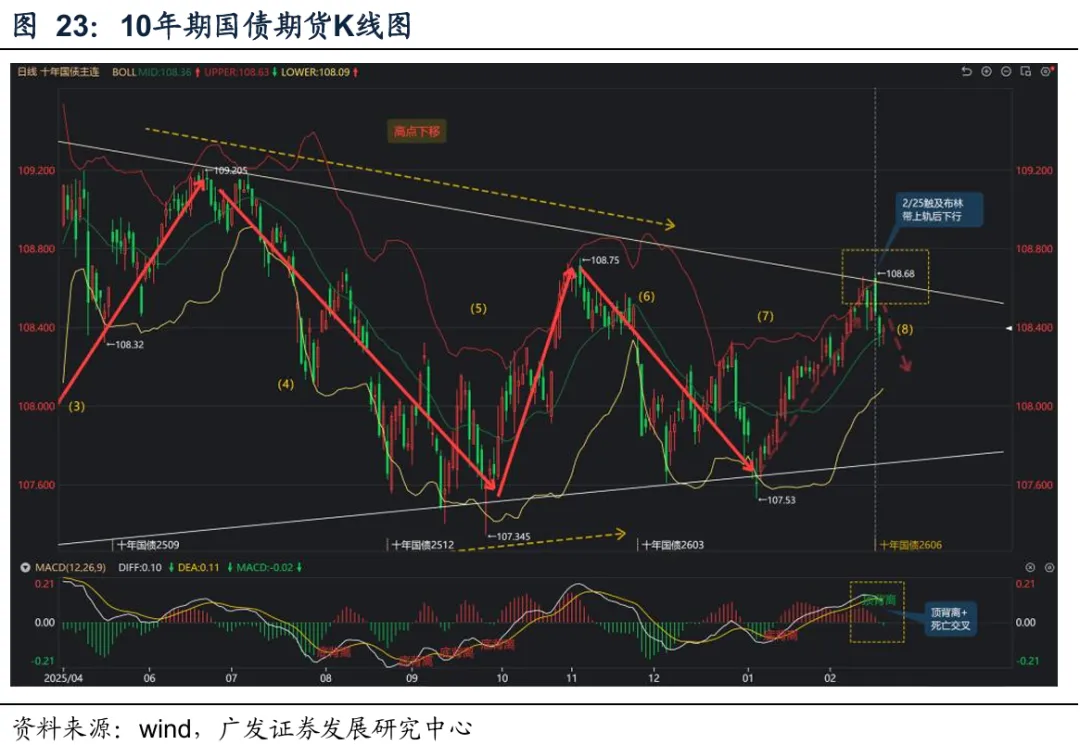

T合约两会落地前谨慎偏空:1.上方阻力位约束强,未能有效突破通道线/布林带上轨:部分受到移仓换月(主力合约切换至T2606)影响,2月25日T主力合约T2606价格高点及至108.68,短期突破楔形整理通道线上沿/布林带上轨,随后转为下行,目前价格已回落及至布林带中轨附近。2.MACD线已经形成顶背离+死亡交叉,指向短期下行存在延续的可能,在两会落地前建议谨慎偏空对待。

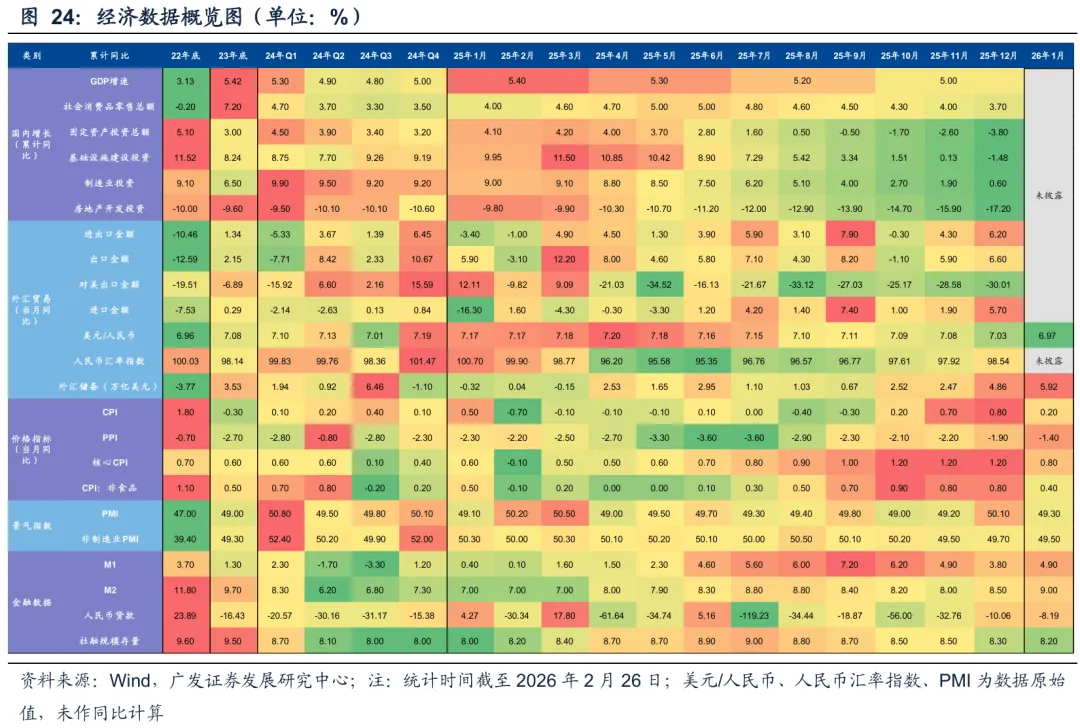

四、基本面数据跟踪

风险提示

2.样本数据无法代表整体。报告引用的样本数据存在局限性,可能无法完全反映整体实际情况,据此得出的结论或存在偏差。

3.历史收益数据不代表未来。历史收益仅为过往情况,市场环境的变化可能会导致结论发生变化,基于历史信息的分析不可作为决策的确定性依据。

杜渐 S0260526020003

吴棋滢 S0260519080003