日光之下,并无新事。

当中东的炮火再次点燃全球避险情绪,美股震荡、欧洲下挫、亚太普跌,唯独A股走出了一抹难得的独立亮色——3月2日沪指低开高走收涨0.47%,深成指与创业板指虽有调整,但权重托底、资金结构性回流,成交再破3万亿,韧性远超市场预期。

站在2026年这个特殊的时间节点,桥水基金达利欧等投资人判断:2026年像1936年,是旧秩序崩塌、新秩序未立、冲突与风险急剧上升的“大周期拐点”,被称为“装填弹药的和平”。旧秩序松动、大国博弈加剧、局部冲突频发,全球资产定价逻辑正在重构。

今天,当我们复盘过去一百年来的历次战争:二战、冷战局部战争、现代精准打击等历次冲突,结合A股当下的走势,可以看到一个核心真相:战争从来不是股市的终结者,只是情绪的放大器;对于非主战场的A股而言,独立行情不是偶然,而是必然。

以史为鉴。

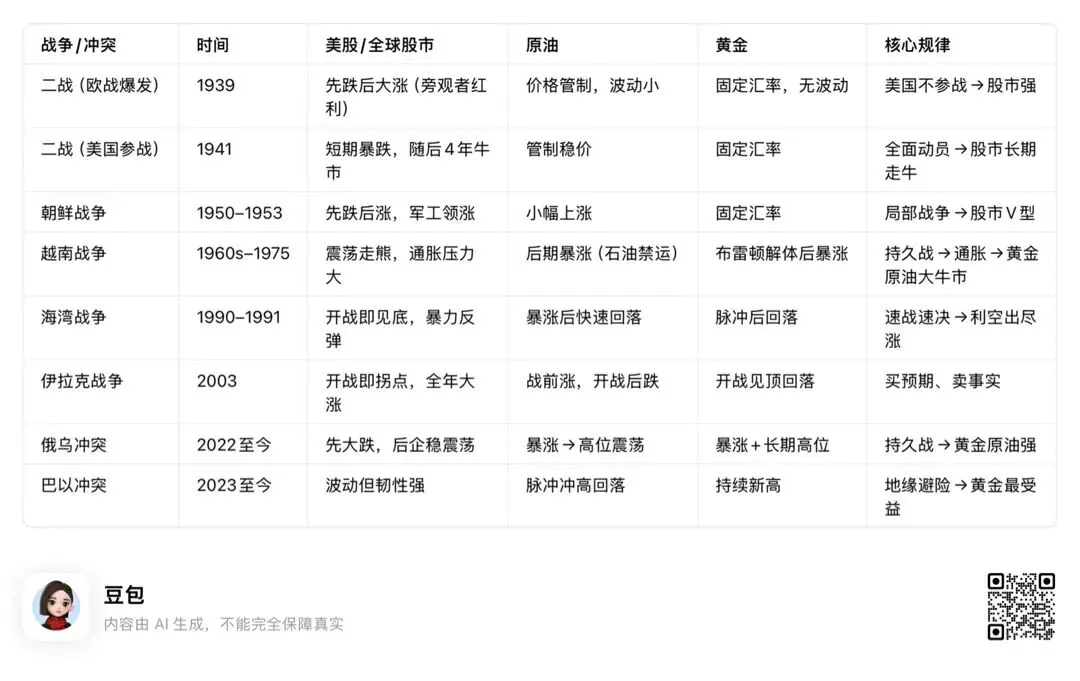

首先,让我们复盘一下,过去100年战争爆发前后,大类资产的波动历史。

从二战的全面战火,到海湾战争、伊拉克战争的速战速决,再到俄乌、巴以的持久对峙,全球资本市场早已形成一套成熟的“战争反应机制”。对应过去100年来,美股、原油、黄金、资源品的历史走势,发现一些有趣的规律。

过去100年主要战争与全球资产表现,参见下表(由豆包整理,仅供参考):

结合上表,我们可以看出资本市场面对突发战争的几条规律:

规律之一:股市怕“预期”,不怕“开打”,非主战场韧性拉满

战争对股市的冲击,永远集中在爆发前的恐慌期。二战欧战爆发初期,美股因旁观者红利先跌后涨;珍珠港事件后短期暴跌,随即在军工动员下开启四年牛市。冷战后的局部战争更是如此:海湾战争开战前美股跌6%,开战后1个月反弹25%;伊拉克战争开战即见底,全年大涨35%。

简单来说,就是“大炮一响,黄金万两。”

美股尚且如此,作为非主战场的A股,韧性更是远超欧美。近20年7次中东冲突,A股平均波动仅0.8%,远低于欧美3%-5%的振幅。2003年伊拉克战争,A股15个交易日上涨6.7%;2022年俄乌冲突,短期下探后快速企稳;2023年巴以冲突,更是在全球动荡中走出独立震荡上行行情。

历史反复证明:外部的局部战争对A股只有短期情绪冲击,没有长期趋势性伤害。

规律之二:原油看“供给”,黄金看“不确定性”

原油是战争最敏感的资产,但涨幅核心取决于是否冲击产油区与能源通道。1973年石油禁运,油价4个月涨300%;1990年海湾战争,油价48小时涨70%,战局明朗后快速回落;2022年俄乌冲突,油价冲高后震荡回落。本轮美以伊冲突,市场核心紧盯霍尔木兹海峡,只要不出现全面封锁,油价大概率是脉冲式上涨,而非持续疯涨。

黄金则是“不确定性的定价器”。突发冲突带来短期脉冲,持久战+货币信用弱化则催生长期牛市。越南战争、苏联入侵阿富汗、俄乌冲突、巴以冲突,每一次秩序动荡都推动黄金创下新高。2026年全球去美元化加速、央行持续购金,叠加地缘风险,黄金的长期逻辑早已超越短期战争情绪。

规律之三:战争不改变长期趋势,经济与政策才是核心

无论是二战后的美股牛市,还是冷战后的A股成长,最终决定股市走向的,永远是本国经济基本面、货币政策与产业趋势。战争只是短期扰动,即便带来板块分化,也无法扭转市场本身的运行节奏。

对于投资人而言,最忌讳的是被战争情绪带偏,忘记了市场的核心驱动因子。

那么,美以伊冲突下,A股为何能走出独立行情?

3月2日的A股,上演了一场教科书级别的“独立行情”:全球市场避险情绪蔓延,A股早盘低开后迅速被资金承接,沪指收红,油气、黄金、军工、高股息央国企领涨,高位成长短暂调整,成交维持万亿级别。这份韧性,不是偶然,而是三重逻辑共同支撑的结果。

第一,国内政策与基本面,强于外部冲击。

2026年是十五五开局之年,全国两会临近,稳增长、新质生产力、国防安全成为核心政策主线。财政靠前发力、货币政策稳健偏宽松,超长期国债落地、基建投资加码、消费逐步复苏,国内经济的内生动力,足以抵消外部地缘风险的冲击。A股以内需为核心驱动,与中东冲突无直接关联,实质影响相对较小。

第二,估值低位+流动性充裕,构筑安全垫。

当前A股整体估值处于历史相对低位,权重股估值合理,具备极强的防御性。两市成交持续破3万亿,公募基金发行回暖,社保、险资等中长期资金稳步增配,北向资金长期流入趋势不变。充裕的流动性,让市场有足够的承接力消化外部恐慌,对抗系统性下跌风险。

第三,冲突烈度可控,极端恐慌已消退。

从目前局势来看,美以伊冲突以精准打击为主,全面地面战、政权更迭的概率极低,伊朗暂未全面封锁霍尔木兹海峡,能源冲击被控制在“涨价”而非“断供”。大国协调降温预期存在,市场快速修正恐慌情绪,资金从盲目避险转向结构性布局,推动A股走出独立走势。

结构分化:冰火两重天,资金在买什么?

本轮A股独立行情,并非普涨,而是极致的结构性分化,这也是战争冲突下市场的典型特征。我们可以清晰看到两条主线:

避险防御主线:资金的“避风港”

油气链成为绝对核心,三桶油集体涨停,油服、油运批量走高,直接受益于油价上行;黄金、贵金属板块跟随国际金价创新高,避险属性拉满;国防军工板块在地缘催化下,叠加十五五国防开支预期,成为资金防御首选;高股息央国企、银行、煤炭等低估值板块,凭借稳定现金流,成为市场“压舱石”,托举沪指走强。

价值股,仍然是市场的中流砥柱。

成长股,短期调整,中期不改趋势。

AI、半导体、光伏、消费电子等高位成长股,因风险偏好下降遭遇资金虹吸,出现短期调整。但这并非逻辑破坏,而是资金的高低切换。一旦冲突缓和、情绪修复,叠加新质生产力政策催化,成长赛道依然是中期主线。成长的调整,是短期波动,不是趋势反转。

这种分化,完美契合百年战争的资产规律:短期避险占优,中期回归成长;权重托底指数,题材结构性轮动。

给A股投资人的启示:以我为主,不慌不乱

结合百年战争规律与当前A股走势,美以伊冲突是短期情绪冲击,不会改变A股中期向好的趋势。历史上,海外冲突对A股的影响通常不超过3个交易日,随后快速回归自身节奏。当前两会窗口开启,政策暖风频吹,经济稳步复苏,下跌可能反而是结构性布局的机会。

独立行情,是A股的常态。

回望百年,战争从未摧毁优质资产,反而让真正有韧性的市场脱颖而出。A股作为非主战场、全球第二大资本市场,背靠中国经济的强大韧性,叠加政策托底、流动性充裕,在全球动荡中走出独立行情,是历史的必然,也是时代的选择。

2026年,或许是旧秩序与新秩序的交汇点,或许地缘冲突会反复出现,但对于A股投资人而言,最核心的策略始终是:以我为主,立足国内基本面,把握结构性机会,不被外部波动带偏。

枪炮声会渐渐平息,市场终将回归价值。

守住初心,坚守价值规律,A股的独立行情,或许才刚刚开始……