2026年2月大类资产配置报告:春季行情下半场,从预期到验证(附下载)

- 2026-05-20 14:14:16

2026年2月大类资产配置报告:春季行情下半场,从预期到验证(附下载)关注回复“1”即加入免费报告分享群,每日获取行业研究报告;回复“2022”,获取1000份行业报告合集

资料来源:网络(如有侵权请联系作者删除)

获取方式:PDF完整版文末扫码获取

周包资料:9月第2周

更多资料:2022行业资料包

内容摘要

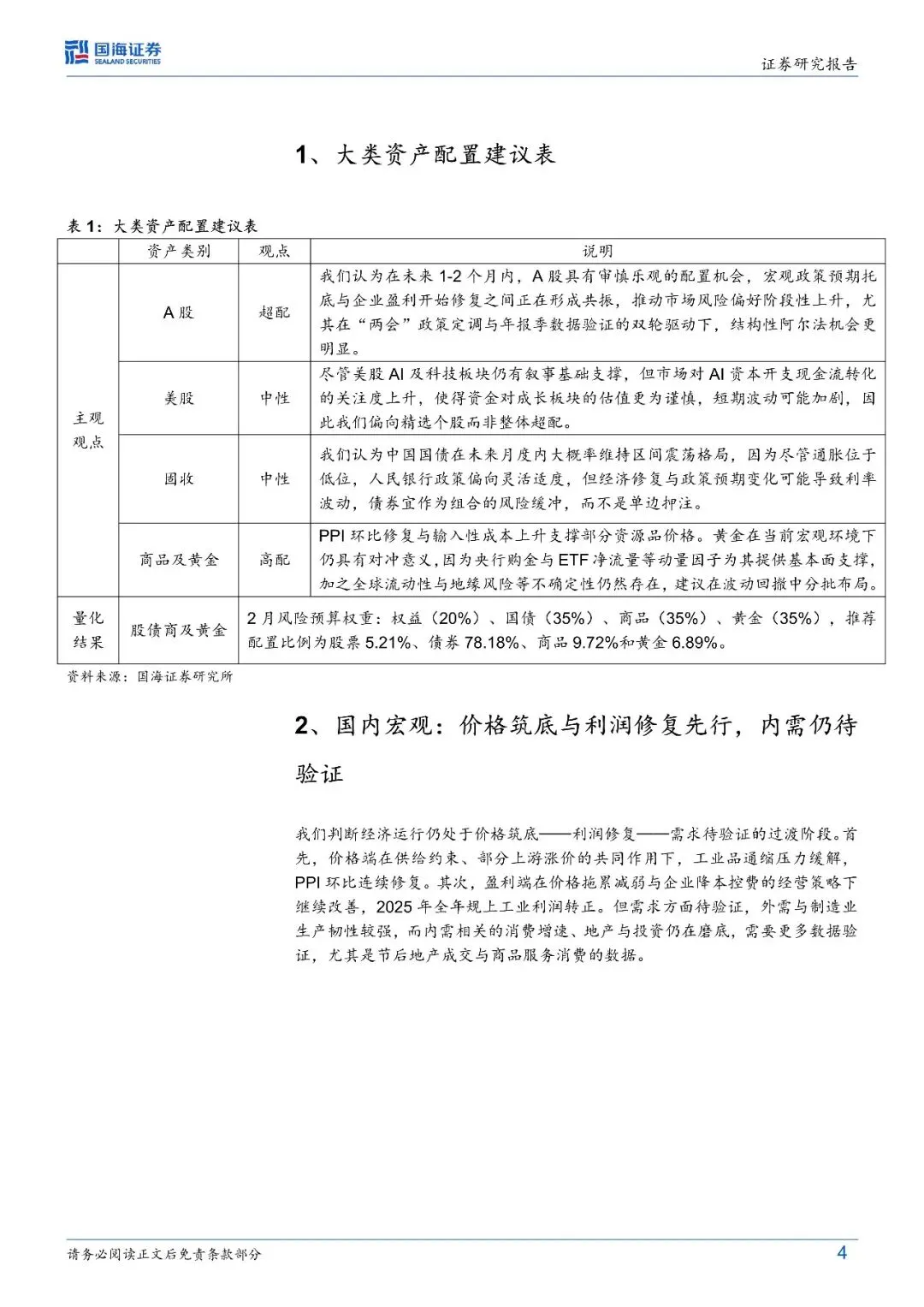

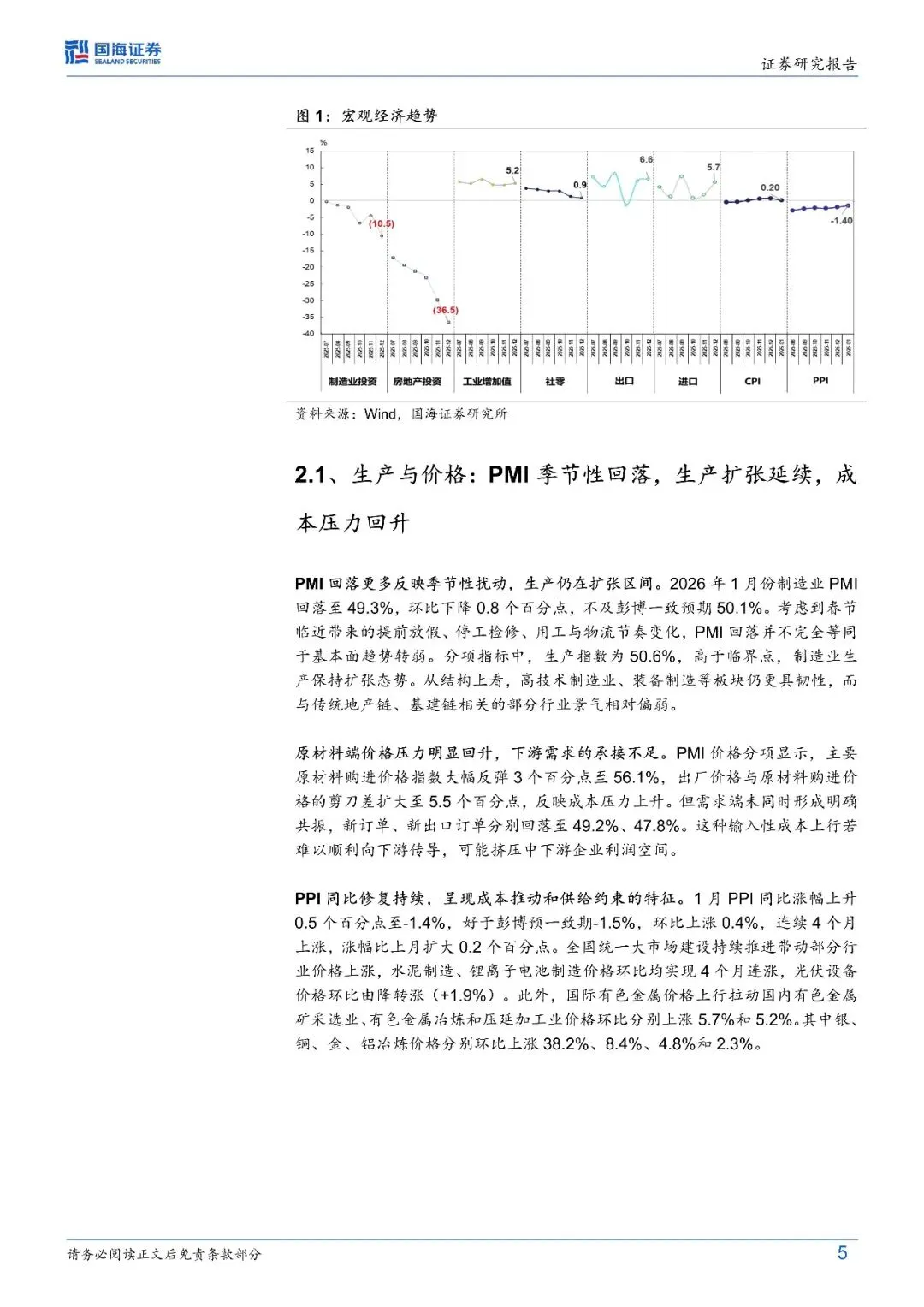

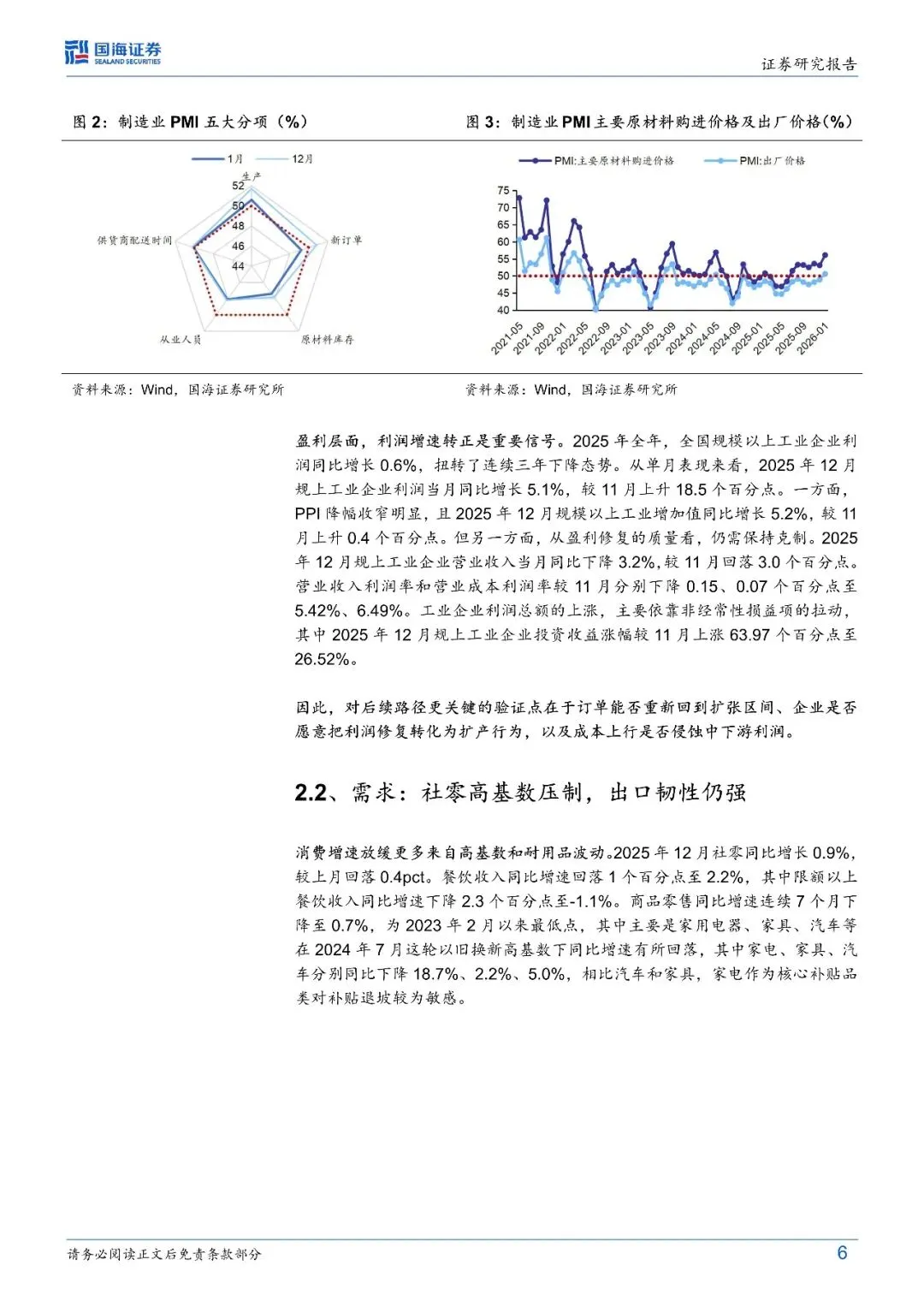

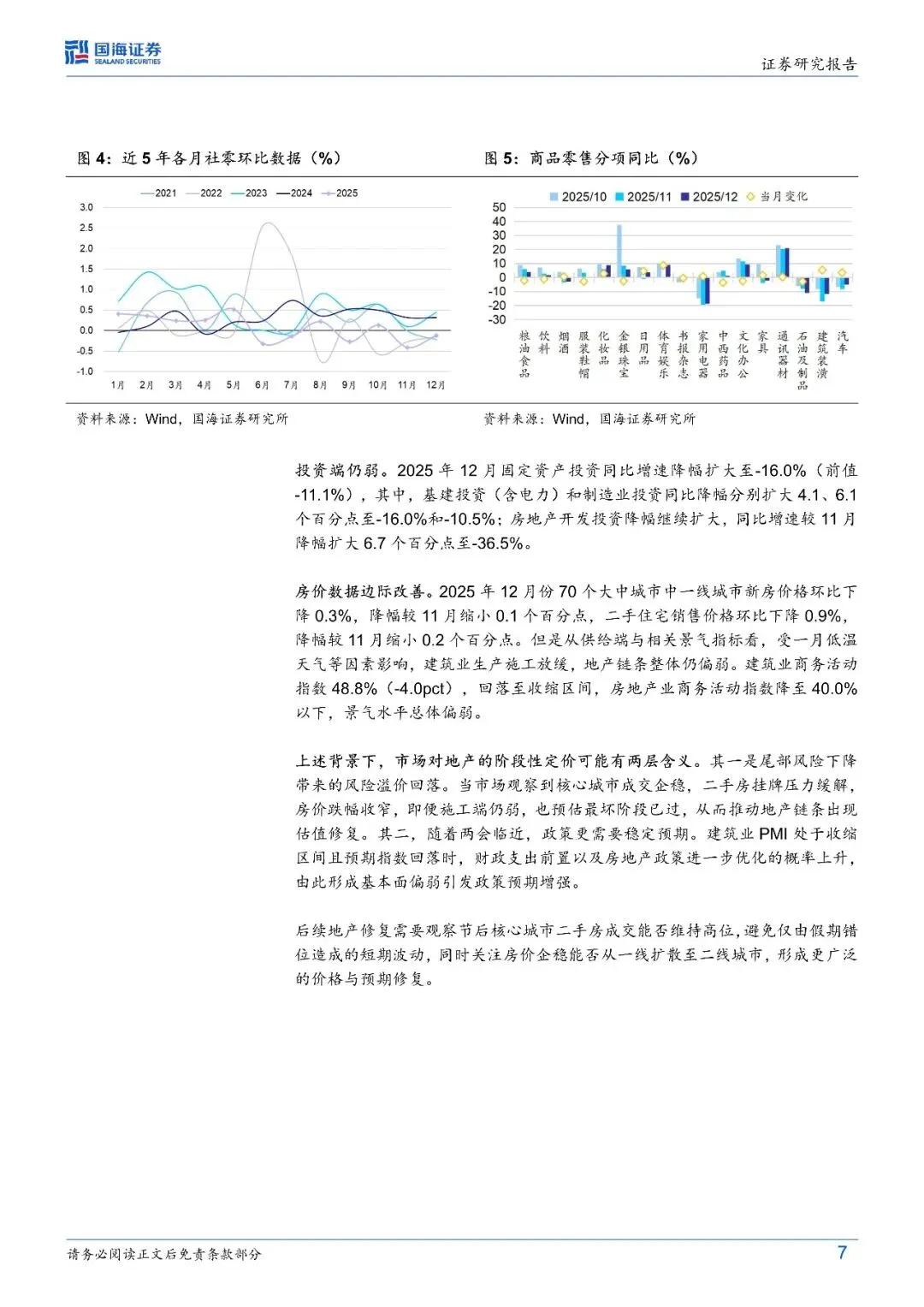

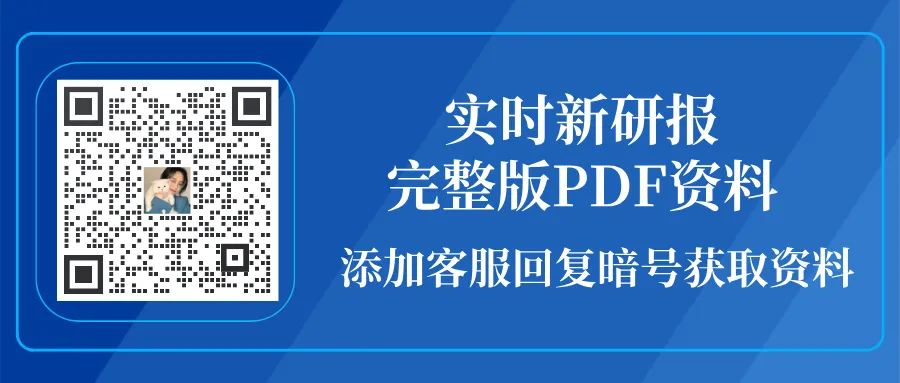

国内宏观:价格筑底与利润修复更清晰,需求端仍需验证。1 月制造业 PMI 回落更多来自季节性扰动,生产指数保持扩张,与此同时,原材料购进价格回升而订单端走弱,意味着成本上行向下游传导不顺畅。在供给约束与部分上游涨价带动下,PPI 延续环比修复。核心城市房价与成交出现边际企稳,叠加两会窗口期下财政前倾与流动性维持合理充裕,有利于稳定预期与风险偏好。后续关键验证在于春节服务消费量价能否共振以及节后地产成交持续性。

报告内容

受篇幅限制,仅为部分报告预览

完整版PDF领取方式

长按复制下方【暗号】

2026年2月大类资产配置报告:春季行情下半场,从预期到验证-260214-国海证券-28页

发给客服领取对应资料

识别下面二维码添加客服

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选▼

点分享

点收藏

点点赞

点在看

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。