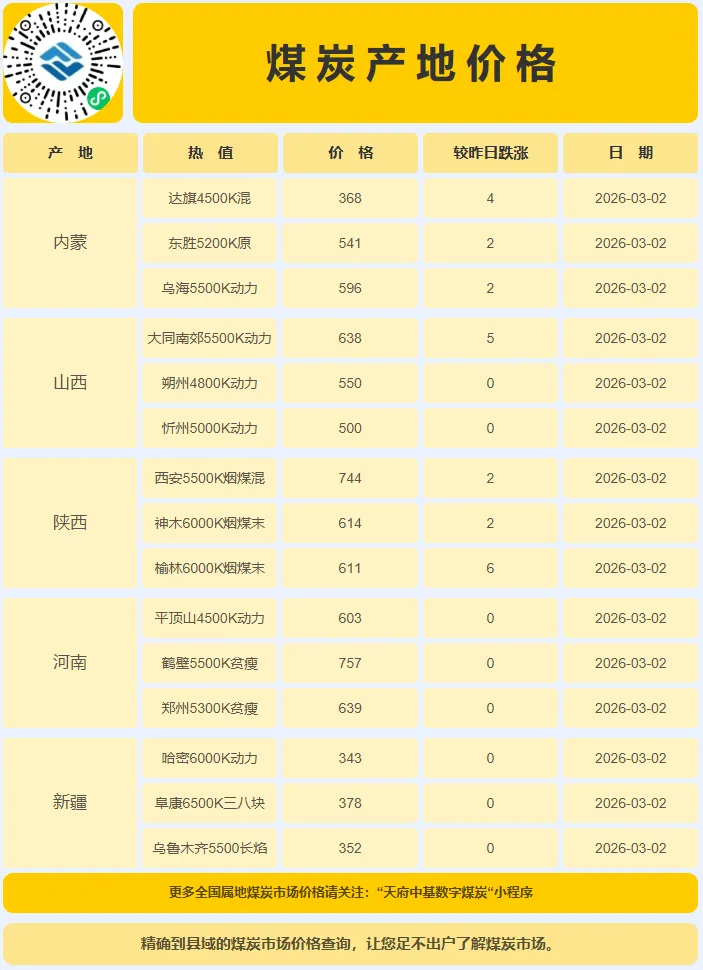

表中价格为部分当日有涨幅地区价格,更多价格查看,可长按图片进入小程序查看。截至3月2日,沿海六大电厂日耗68.5吨,库存1367万吨,存煤可用天数约19.9天。

12月28日开始,邹平一电、邹平二电、五电、六电、七电下调15元 其他电厂下调20元,邹平气化煤、沾化气化煤下调5元,北海块煤下调10元;

1月6日开始,五电下调5元,氧三气化煤下调8元;

1月14日开始,五电下调5元;

1月21号开始,邹平三电,北海一二电下调五元。

1月27日开始,邹平汽化煤下调5元;

2月1日开始,北海一电下调5元/吨。

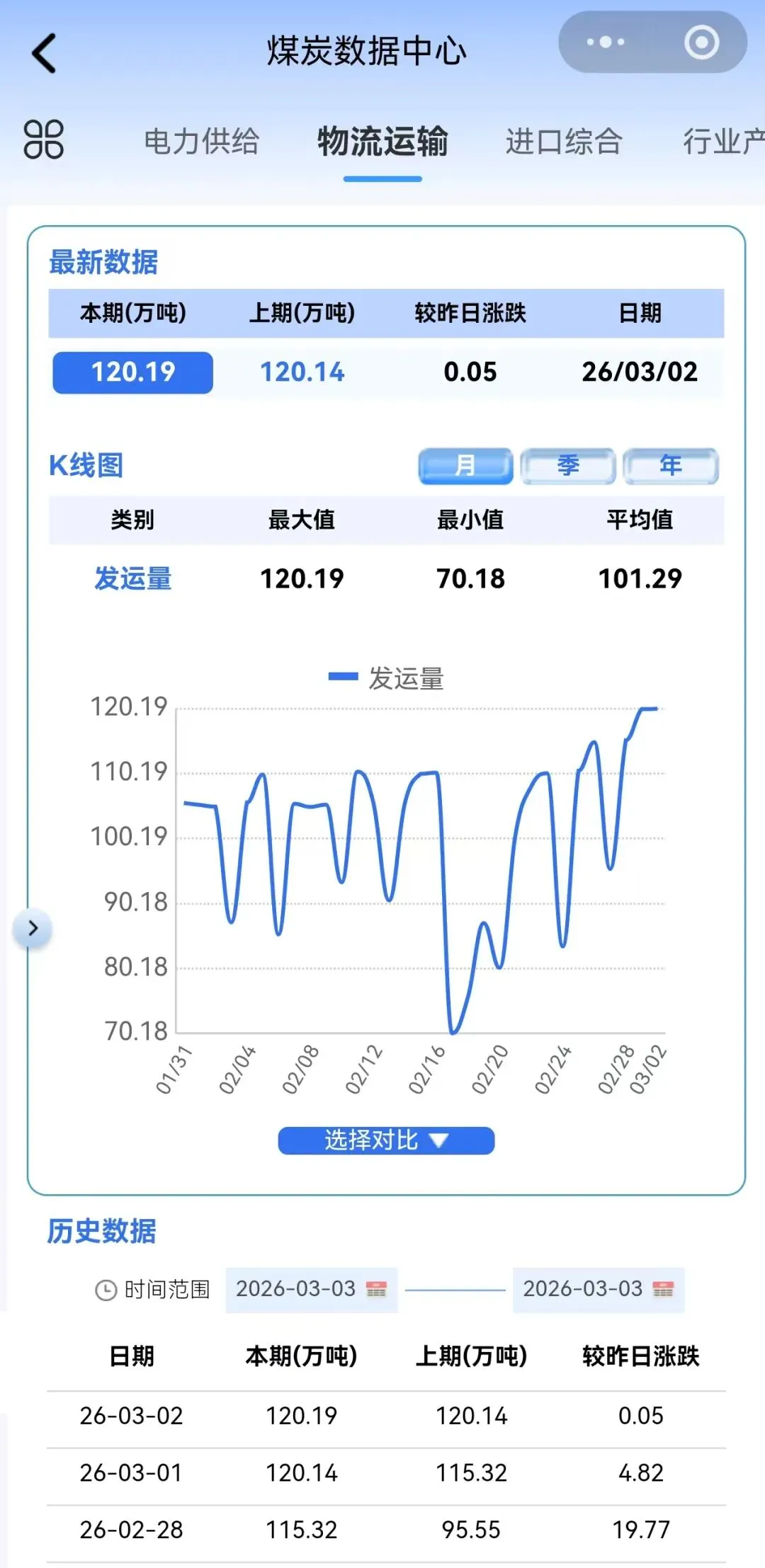

1.铁路运力

截至3月2日,大秦线日发运量为120.19万吨,较昨日上涨0.05万吨。

更多数据查询,请点击此处进入【天府中基数字煤炭】微信小程序

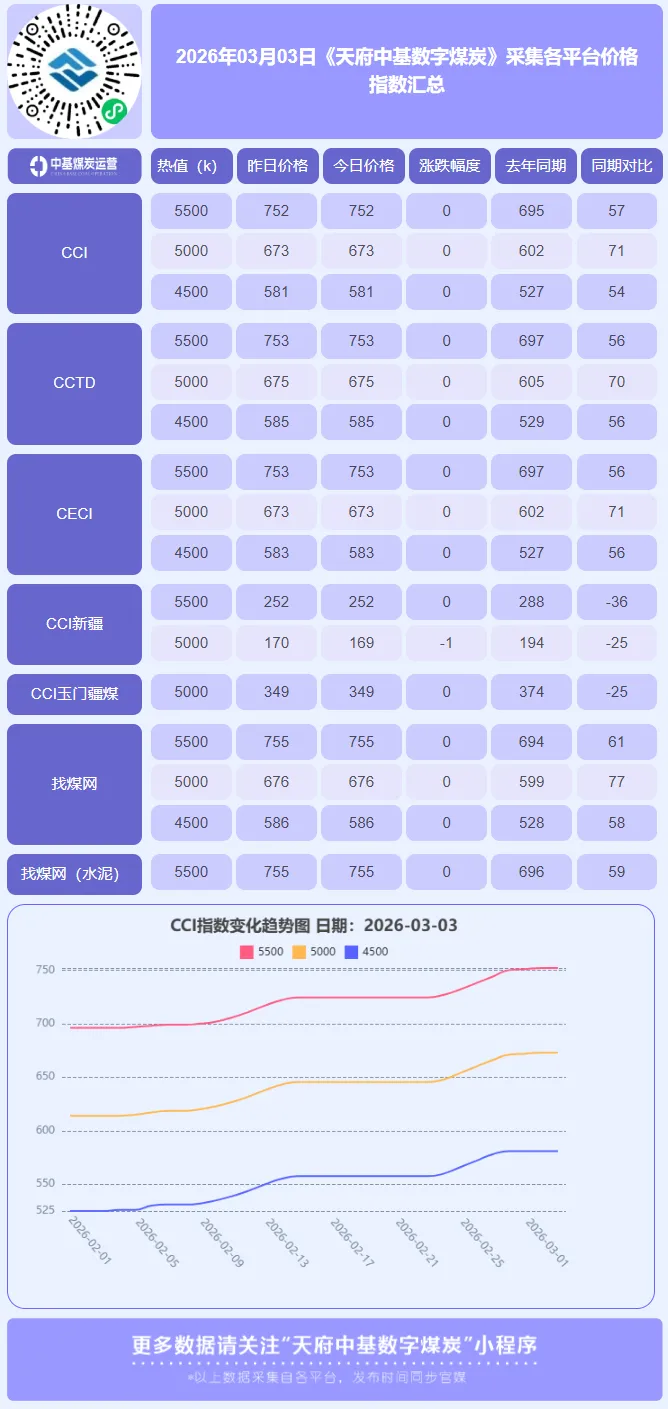

2026年3月3日,恰逢农历丙午年正月十五元宵节,国内动力煤市场呈现 “全价走平,高位均衡” 的典型休整态势。CCI指数显示,5500大卡、5000大卡及4500大卡动力煤价格分别持平于752元/吨、673元/吨和581元/吨。在节后经历连续上涨并触及阶段性高点后,市场进入暂时的价格平衡与方向抉择期,买卖双方在当前位置均表现出强烈的观望情绪。

当前市场运行于“强成本支撑”与“弱需求现实”所构筑的震荡平台之上。供应端的支撑逻辑依然牢固,主产区煤矿生产虽在恢复,但增量释放平缓,安监常态化政策持续制约超产空间。更为关键的是,印尼大幅削减产量目标并计划征收出口关税的政策已实质性扭转了进口格局,导致外煤到岸成本与内贸价格形成深度倒挂,进口窗口持续关闭。这一结构性变化为内贸煤价构筑了难以逾越的成本“地板”,是市场价格难以深跌的核心基石。北方港口库存处于近年来同期偏低水平,贸易商在发运成本高企的背景下捂货惜售,进一步稳固了现货价格的底部。

然而,需求侧的上行驱动力正在经历季节性切换与强度验证。随着全国大部地区气温回暖,传统供暖季步入尾声,民用电力负荷呈现规律性下滑,电厂在高库存背景下对市场煤的采购维持刚性策略,大规模补库意愿缺失,这直接抑制了价格的上冲动能。市场的核心期待在于非电行业(如化工、建材)复工复产带来的原料煤需求。目前,这部分需求已开始释放并对价格形成托底,但其释放的强度与持续性尚未达到能够驱动价格突破当前平台、开启新一轮上涨的程度。市场正处于等待需求“成色”进一步明朗的关键阶段。

综合研判,短期内动力煤市场将维持 “上有顶、下有底”的高位震荡格局。供应端,特别是进口市场的结构性偏紧格局,决定了价格下方支撑坚实。但价格能否有效突破当前平台,则完全取决于非电行业实际耗煤强度能否强劲到足以对冲电煤需求的季节性衰减,并带动社会库存进入顺畅去化通道。市场下一步方向的选择,有待于工业活动强度的进一步数据验证以及港口库存的实际去化表现。在此之前,多空双方或将在当前均衡价位附近展开拉锯。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】