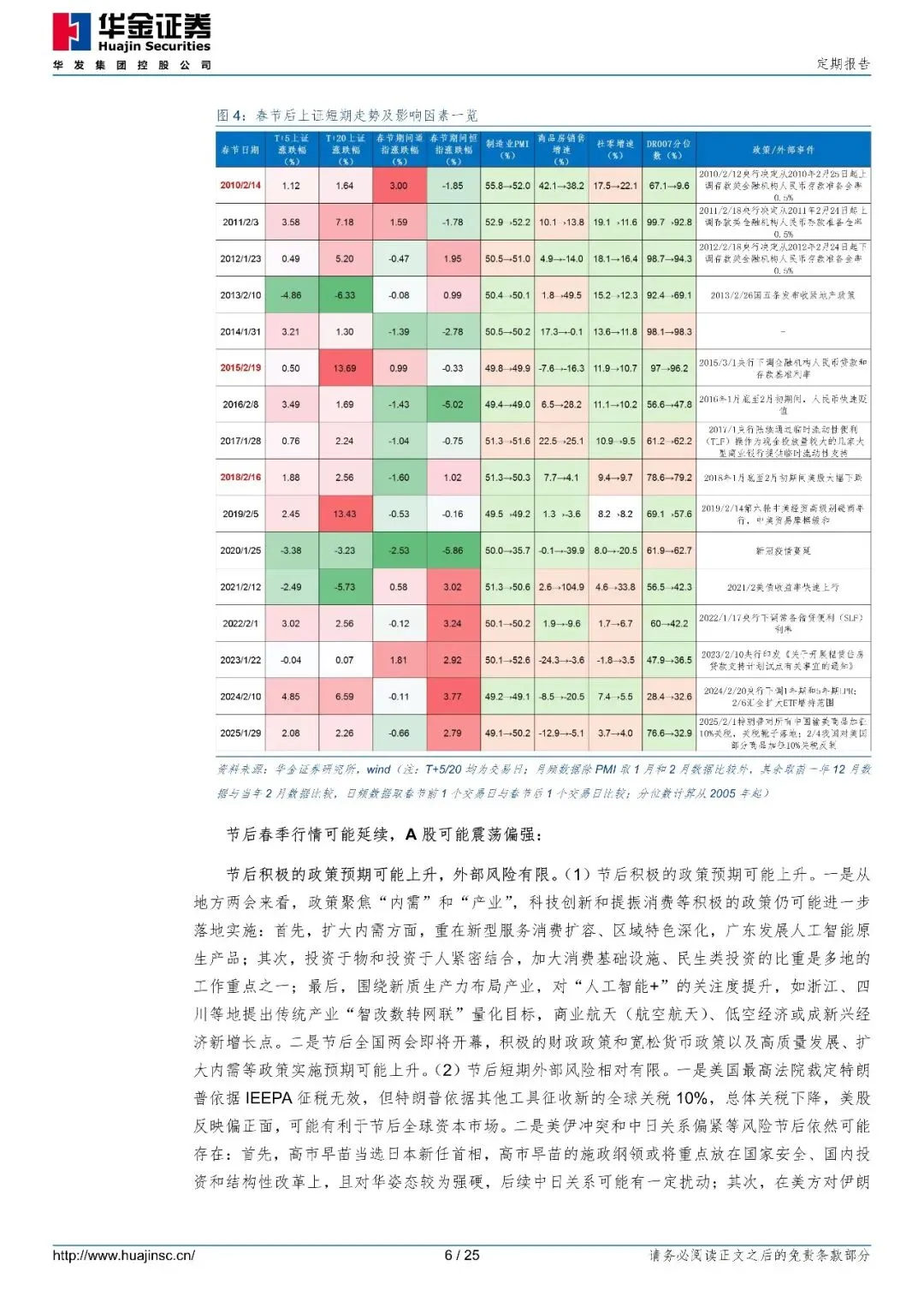

节前市场担忧的风险因素在假期期间基本未发生。

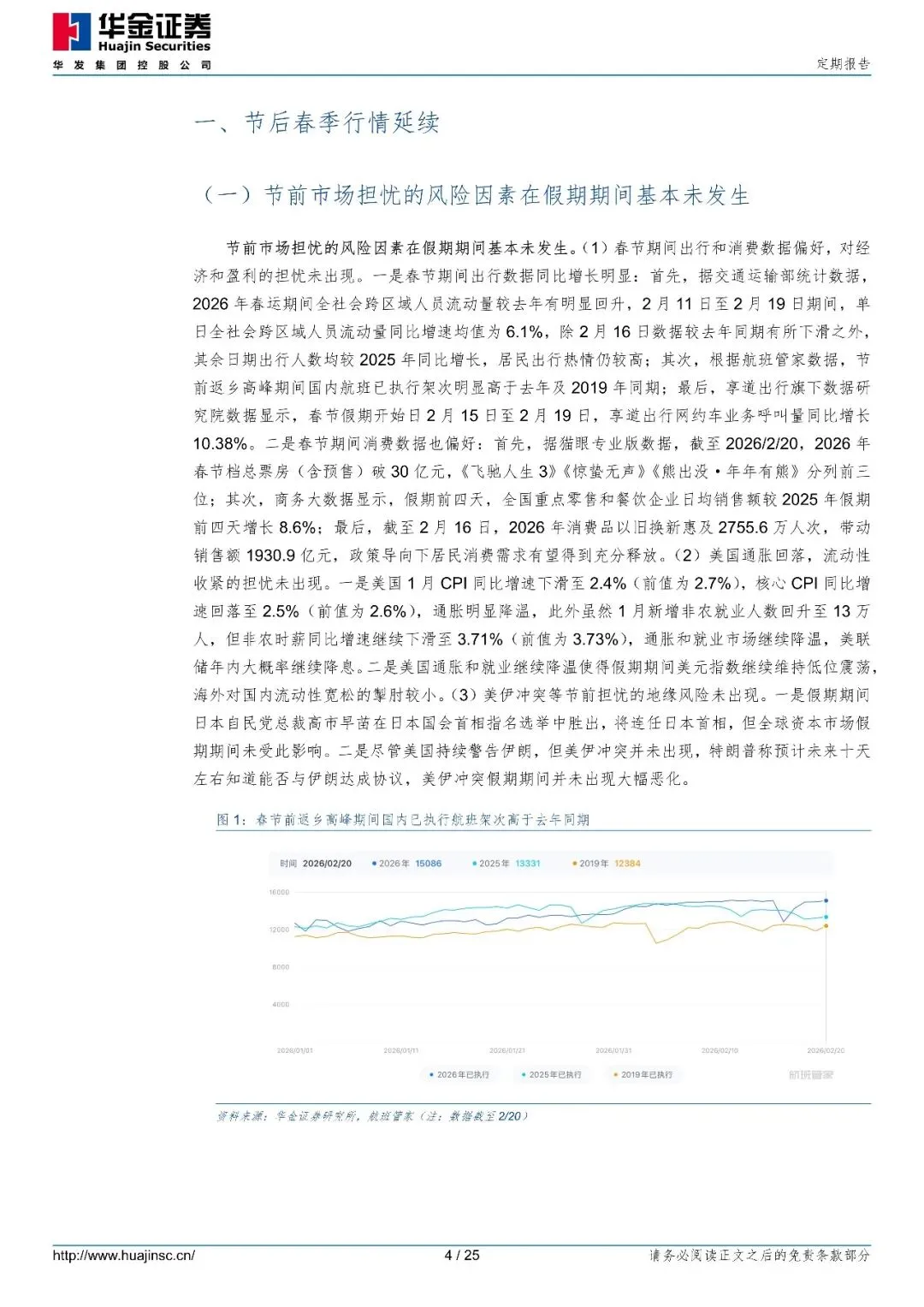

(1)春节期间出行和消费数据偏好,对经济和盈利的担忧未出现。一是春节期间出行数据同比增长明显。二是春节期间消费数据也偏好。

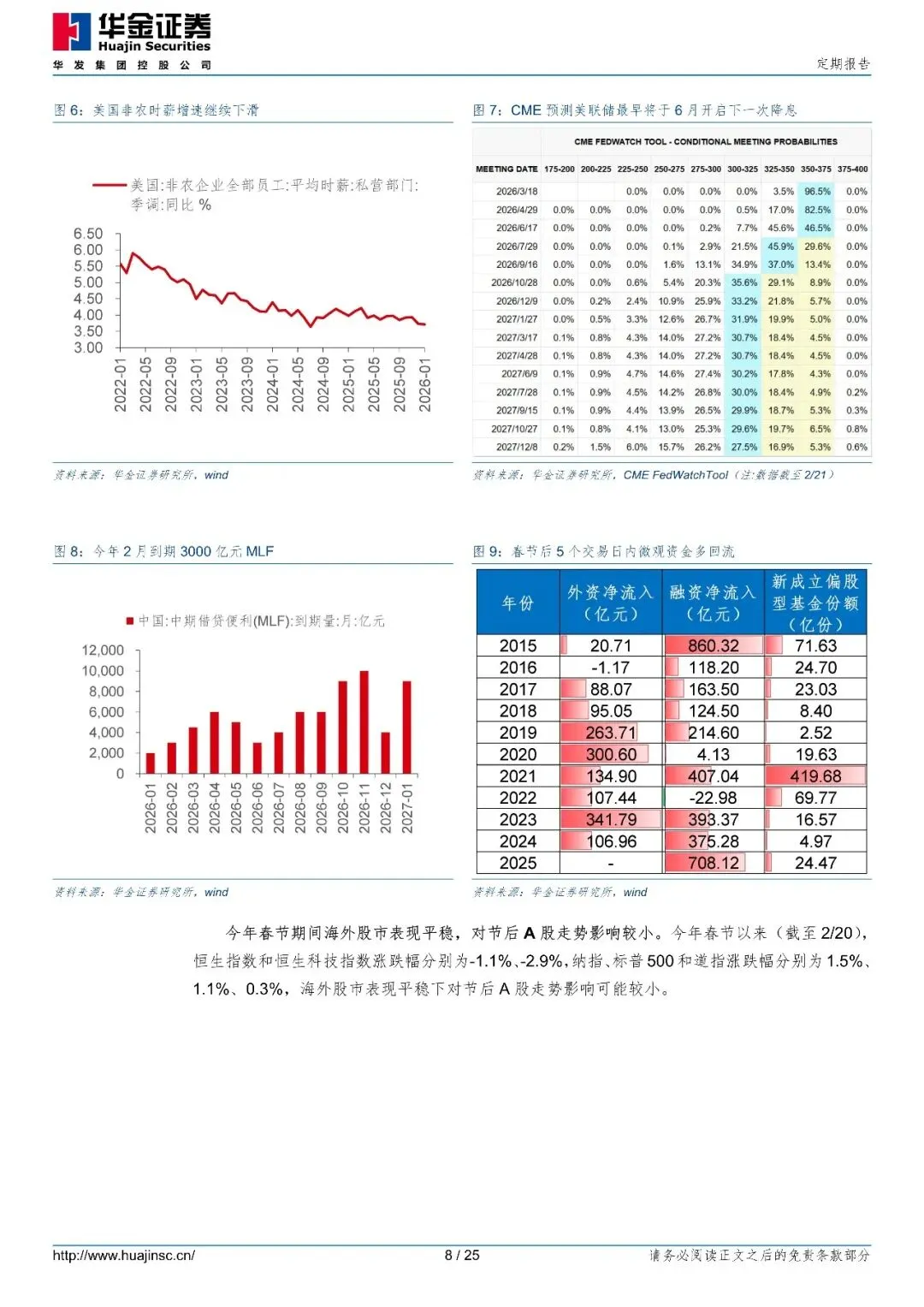

(2)美国通胀回落,流动性收紧的担忧未出现。一是美国 1 月 CPI 同比增速从 2025 年 12 月的 2.7%下滑至 2.4%,同时 1 月非农时薪同比增速继续下滑至 3.71%,通胀和就业市场继续降温,美联储年内大概率继续降息。二是美国通胀和就业继续降温使得假期期间美元指数继续维持低位震荡。

(3)美伊冲突等节前担忧的地缘风险未出现。一是假期期间高市早苗连任日本首相,但全球资本市场假期期间未受此影响。二是美伊冲突并未出现。

受篇幅限制,仅为部分报告预览

回复暗号:定期报告:节后春季行情可能延续,科技和周期占优-260222-华金证券-25页