{以下内容仅为个人投研记录,不构成任何建议}

-----------------------------------------------------------------

行情没什么好说的,国际局势不稳定下来,就继续静默。

今天分享一篇周末的研究成果

天然气价格暴涨带来的投资机会

一、事件核心:全球 LNG 供应遭遇 “双重打击”

1、生产端中断:全球最大液化天然气出口基地 —— 卡塔尔拉斯拉凡(Ras Laffan)综合设施遭无人机袭击,导致卡塔尔能源公司(QatarEnergy)暂停 LNG 生产。

2、运输端受阻:霍尔木兹海峡航运几近停滞,全球约五分之一的 LNG 出口量受影响。同时,保险机构撤出,进一步压制了船只进入波斯湾的意愿。

这两大因素叠加,直接导致欧洲基准天然气期货涨幅一度扩大至50%,创 2022 年 3 月以来最大单日涨幅。

二、欧洲处境:库存告急,夏季补库压力巨大

库存低位:尽管接近冬季尾声,天然气消费放缓,但欧洲当前库存水平仍异常偏低。

时间紧迫:欧洲急需在夏季大量进口 LNG,为下一个供暖季完成补库。若供应中断持续,高盛测算,欧洲天然气价格可能翻倍以上。

竞争加剧:中东 LNG 供应中断将加剧全球对替代气源的争夺,亚洲买家的竞争会进一步推高全球价格,使欧洲难以独善其身。

欧洲和乌克兰的电力结构高度依赖天然气(燃气发电占比高),因此气价与电价呈强正相关:

发电成本上升:天然气是欧洲多国的主要发电燃料,气价上涨会直接推高电力公司的发电成本。

电价联动上涨:在市场化电价体系下,发电成本的上升会迅速传导至终端,导致居民零售电价(尤其是高峰时段电价)大幅上涨。

户储价值凸显:户储的核心功能之一是 “峰谷套利”(白天存光伏电,晚上高价时用),电价越高,用户通过户储节省的电费就越多,回本周期大幅缩短。

二、两大核心利好逻辑:经济性与刚需性

1. 经济性逻辑:回本周期缩短,购买意愿激增

这是对欧洲、澳洲等成熟市场的核心刺激:

算账举例:假设原本居民电价为 0.3 欧元 / 度,户储回本需要 8 年;天然气暴涨后,电价升至 0.5 欧元 / 度,回本周期可能缩短至 5 年甚至更短。

政策抢装叠加:如你之前提到的英国 “温暖家园计划”、澳洲补贴退坡,叠加电价上涨,会让用户产生 “早装早省钱” 的心理,加速订单落地。

2. 刚需性逻辑:电网不稳,户储成 “保命电源”

这是对乌克兰、中东等冲突 / 弱电网地区的核心刺激:

基础设施受损:俄乌冲突导致乌克兰大量电力基础设施被毁,电网频繁停电甚至瘫痪。

能源供应中断风险:天然气作为发电燃料,若因冲突出现供应中断,会直接导致大规模停电。

备用电源属性拉满:此时户储不再是 “省钱工具”,而是保障家庭照明、供暖、通讯的刚需设备,购买决策不再考虑价格,而是 “有没有货”。这也是德业股份在乌克兰订单爆发的核心原因。

三、地缘政治逻辑:能源安全焦虑,加速能源转型

美伊冲突:制造 “供应危机 + 恐慌抢装” 的催化剂

俄乌冲突让欧洲各国深刻意识到 “过度依赖单一能源进口” 的风险:

能源独立诉求:各国会加速从 “化石能源” 向 “可再生能源” 转型,光伏装机量会持续提升。

光伏与户储的 “强绑定”:光伏发电具有不稳定性(晚上不发电、阴天发电量少),要实现真正的 “能源独立”,必须配套户储来储存电力。因此,光伏装机的增长会同步带动户储需求。

四、市场表现逻辑:从 “可选消费” 变为 “必选消费”

以往:户储在欧洲是 “改善型消费”,用户会犹豫价格、品牌。

现在:气价暴涨 + 停电风险,让户储变成了 “必选消费”。这种需求性质的转变,会让户储企业的订单确定性大幅提升,排产爆满(如德业股份 3 月排产创历史新高),进而推动业绩超预期,最终反映在股价上。

传导链条-电价暴涨带动-户储的爆发增长

户储行业核心逻辑总结:

2026 年 3 月户储板块迎来高景气,短期因地缘催化 + 业绩超预期大涨,中长期受全球缺电、各国政策补贴及产能扩张支撑,行业需求持续性明确,龙头公司各有卡位且业绩弹性充足,板块估值修复逻辑成立。

一、板块上涨核心逻辑

1.业绩切换 + 淡季反转:市场风格向业绩端倾斜,户储传统一季度淡季反转,多数公司订单创历史新高,一季度业绩同比、环比均高增,板块平均涨幅 15%-20%,德业股份涨停创市值新高。

2.多重催化共振:欧洲天然气价格暴涨 42%、中东局势紧张推升能源安全需求;储能出口退税4月起从9% 降至6%,企业赶单出货;全球缺电频发,乌克兰、东南亚等弱电网地区需求刚性爆发。

二、各阶段需求支撑:一季度抢装,二季度接力,长期高景气

1. 一季度:多市场抢装 + 政策窗口期

·澳洲:补贴5月起退坡,1-4 月装机高峰,25 年装机同比增260%,渗透率不足11% 仍有空间;

·乌克兰 / 东欧:乌能源设施受损致户储 / 工商储需求爆发,匈牙利、波兰补贴落地,3 月需求向好;

·政策驱动:出口退税调整倒逼企业赶单,支撑一季度出货。

2. 二季度:传统旺季 + 英国新政落地

·英国:150 亿英镑 “温暖家园计划” 4 月起启动,年光储市场空间150-200 亿,企业订单将逐步体现;

·欧洲本土:德国、西班牙等进入装机旺季,叠加东欧补贴,需求持续增长;

·龙头增量:德业、艾罗等大储 / 工商储新品逐步兑现出货,成为二季度业绩新增量。

3. 长期:全球缺电 + 新兴市场爆发

·欧美、澳洲等成熟市场电价上涨、停电频发,需求持续;印度、巴基斯坦、非洲等新兴市场因电力系统薄弱,叠加光储成本下降,需求高增;

·中东战乱地区需求增速快,叠加原油价格或上行,户储作为能源补充刚需属性强化;

·25 年全球户储出货35GWh 同比增50%,26 年行业进入新一轮需求释放周期。

三、行业估值与竞争格局:估值修复,格局优化无价格战

1.估值修复:市场此前担忧的“22 年俄乌冲突透支需求”“毛利率下滑” 均被证伪,一季度订单新高、二季度接力明确,板块估值迎来修复;

2.格局优化:经历四年竞争,行业毛利率稳定在 30% 以上,无价格战,龙头渠道壁垒高、份额稳中有升;

3.估值弹性:龙头拓展大储、工商储、SST 等新领域,若新业务落地,业绩和估值将双重提升。

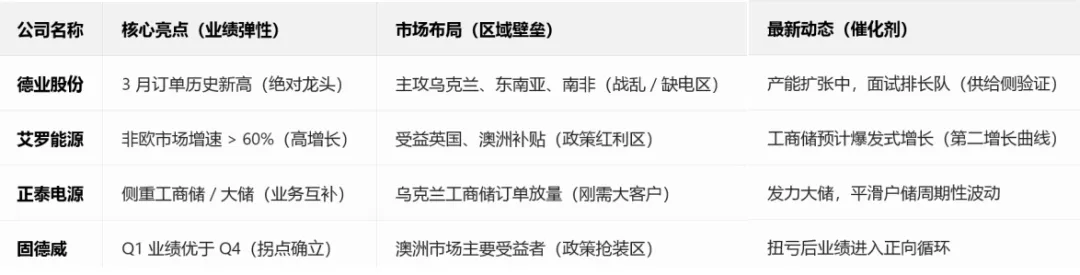

四、核心标的核心亮点与业绩预期

1. 德业股份(绝对龙头,业绩弹性最高)

·3 月订单创历史新高,26 年一季度储能出货25-30万台,同比接近翻倍;中东需求增速快,与英国市占30%的独家代理合作,充分受益英国新政;

·工商储产品放量,26 年出货目标 2 万台以上,预计贡献30 亿+ 收入、数亿利润;26 年利润预计45 亿+ 同比增40%,当前估值21 倍,目标市值1200 亿;

·产能持续扩张,正招工 + 寻新厂房,供给端匹配需求。

2. 艾罗能源(高增长,新业务第二曲线)

·一季度排产同比增 125%,经营性业绩较去年四季度显著改善,澳洲收入26 年预计翻倍至12 亿;

·工商储 26 年目标收入12 亿(至少翻倍),大储签订2GWh 框架合同,26 年有望兑现10-15 亿收入;

·26 年利润预计9 亿,当前估值17 倍,目标市值255 亿,向上空间60%。

3. 固德威(澳洲核心受益,业绩拐点确立)

·澳洲抢装带动一季度电池出货暴增,电池包澳洲出货占比 90% 以上,一季度电池收入预计13-15 亿,同比翻两倍;

·26 年总收入预计120 亿,净利润9-10 亿,逆变器、电池包双业务支撑,当前估值21倍。

总结:户储行情本质是机构资金在市场不确定性上升时,向 “低位 + 低估值 + 高增长 + 事件催化” 的确定性资产进行的阶段性避险回补操作,契合当前市场结构审美,为板块打开了短中期的投资窗口。

风险提示:市值目标仅供大致参考,低位多看逻辑,高位多K线走势,不要刻舟求剑。

以上消息来自市场公开信息,一切走势以最终实际走势为准,不对您构成投资建议,买卖自负风险自负,内容仅为个人投研记录,不构成任何建议。如果您觉得文章有帮助可以点击下方的赞赏或者转发文章让更多的人看到,感谢您一直的支持!重点:开户有福利,有兴趣换个券商的朋友可以加我微信:jiexian2008 私信咨询 ,有福利哦!

另外牛市来了给好朋友们成立一个【闲聊吐槽交流群】

牛市来啦!咱们这 “股民后花园” 免费开放,天南海北的朋友都能来 ——

这儿没规矩,啥都能说:涨了炫耀、跌了吐槽,纠结选股、闲扯八卦,哪怕骂几句主力套路,畅所欲言;

不用装大神,不用怕说错,自由发言随便聊,吐槽完不快浑身舒坦~

总之,牛市一起吃肉,震荡一起扛,这里永远有懂你的人。

赶紧拉朋友来凑数,人越多越热闹,就等你添人气啦!

请加小助理微信申请入群:微信gsdys2025

--------------------------------------------

图片来源、数据来源:网络官方渠道、公司公开信息。

--------------------------------------------

本文为个人投研思考记录,不构成任何建议。