国际物贸集团行情周报(2026年3月第1期)

- 2026-06-02 05:59:30

国内新闻:

1.截至26日,2026年以来经中欧班列东通道进出境的中欧班列总数达1034列,运输货物105170标箱,较2025年提前26天突破1000列大关。(原文链接)

2.绥芬河自由贸易创新研究院揭牌成立,为龙江向北开放增添新动能。(原文链接)

3.绥芬河:对俄二手车出口“加速跑”沿边口岸崛起跨境贸易新增长极。(原文链接)

4.近日,双鸭山市宝清县现代冷链物流园公用型保税仓开仓纳鲜,迎来首批进口商品入库,500余件来自俄罗斯的冷冻鱼、冷冻熟虾顺利运抵。(原文链接)

5.中国原油进出口大数据报告2025。(原文链接)

国际新闻:

6.俄罗斯无人机产业中小企业已近800家。俄塔斯社报道,俄无人机系统及其零部件研发制造领域的中小企业展现出强劲增长势头,目前总量已接近800家。过去一年间,新增企业近百家。俄中小企业协会负责人伊萨耶维奇指出,过去三年,从事无人机系统制造的中小企业数量已从352家跃升至793家。近两年的增长率高达15%,这是市场需求的直接回应。无论是战场应用还是民用领域,如监控大型工业设施、监测森林火灾以及执行搜救任务,对无人机的需求都极为旺盛。作为市场中最具适应性的群体,中小企业正积极填补这一市场空间。当前,全国近四分之三的无人机及零部件制造商都属于中小企业。

7.俄总理将在政府工作报告中阐述经济发展成效。俄新社报道,俄总理米舒斯京表示,将在向国家杜马作政府工作报告中,阐述过去一年工作成果,以及落实俄重点经济领域和社会发展任务情况。俄政府向国家杜马所作的2025年度工作报告将于2026年2月25日举行。米舒斯京在筹备报告的政府工作会议上指出,将重点阐述为支持民众、发展国家关键经济产业及社会领域而落实总统交办任务的情况。据悉,报告还将涵盖为实现俄总统普京确定的国家发展目标所采取的各项举措。

8.1月俄二手车销量同比增长4%。国际文传电讯社报道,俄汽车分析机构Autostat数据显示,2026年1月俄二手乘用车销量达43.7万辆,同比增长4%。其中,拉达销售10.56万辆,同比下降5%,市场份额为24.2%,位列第一。日本丰田销量4.04万辆,同比下降5%,市场份额9.2%,位列第二。韩国品牌起亚和现代,销量分别为2.67万辆和2.57万辆,同比分别增长18%和17%,市场份额分别为6.1%和5.9%。在十大最受欢迎的二手车品牌中,雷诺销量达1.58万辆,同比增长23%,增幅最高。

9.超半数俄头部银行下调存款利率。俄新社报道,据“金融服务业”金融超市向塔斯社透露,自2026年2月13日俄央行召开会议下调基准利率以来,俄20家头部银行中超过半数(13家)已下调存款利率。该机构指出,自基准利率下调以来,20家银行中有13家下调了存款利率,另有2家银行在不同期限的存款产品上同时出现利率升降。两年期和三年期存款利率仅因一家大型银行提高利率而出现上升,而其他银行则下调了相应期限的利率。

10.斯科沃罗季诺—雷诺沃铁路货运预计将于2026年开通。俄塔斯社报道,斯科沃罗季诺—雷诺沃段铁路货运预计将于2026年正式开通,将首次实现萨哈(雅库特)共和国对中国的铁路直达运输,彻底改变该地区资源外运依赖绕行远东港口的现状。据介绍,2026年已规划通过投资项目拨款8亿卢布(约合1050万美元),专项用于修复全长68公里铁路的前20公里。首批运输将采用公铁多式联运,货物通过铁路运抵斯科沃罗季诺—雷诺沃段的前10公里后,转为公路运输,经由加林达口岸进入中国漠河。目前,中方一侧的连营边境口岸已准备就绪,正等待俄方启动货运。

国内政策:

1.关于支持成长型中小外经贸企业发展的若干政策措施。(原文链接)

政策分析:《政策措施》聚焦企业发展的关键环节和实际需求,支持力度大、覆盖范围广、针对性强。在巩固企业发展根基方面,明确对企业用于厂房建设、设备购置以及海外仓、物流设施建设等相关银行贷款利息,给予高达80%的贴息支持,切实降低企业转型升级和物流体系建设成本。

2.根据财政部、税务总局联合发布的公告,自2026年4月1日起,我国将全面取消光伏、陶瓷类产品的增值税出口退税。(原文链接)

政策分析:该政策核心意义在于推动产业高质量发展与外贸结构优化:光伏产业已具备全球竞争优势,陶瓷属高耗能低附加值领域,取消退税旨在终结政策依赖、倒逼企业从价格竞争转向技术与品牌升级,同时缓解财政压力、降低贸易摩擦风险。

国际政策:

3.俄罗斯农业部将小麦、玉米和大麦出口关税维持在零水平。(原文链接)

政策分析:俄罗斯连续第四周维持小麦、大麦、玉米零出口关税,核心意义在于稳定出口、抢占全球份额、对冲国内粮价压力。影响上,国际市场俄粮价格竞争力进一步增强,加剧全球粮价下行压力,挤压美、澳等传统出口国空间;国内(中国)饲料与加工企业进口成本降低,利好黑龙江等对俄口岸粮食进口与加工业务,但需警惕低价俄粮对国内玉米、小麦市场的短期冲击。

行情分析:

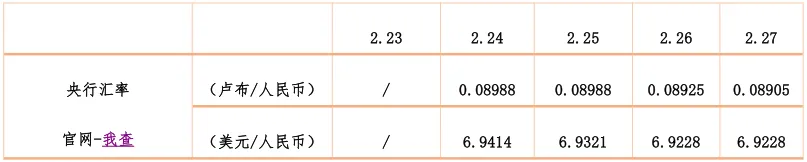

卢布方面,上周卢布兑人民币小幅震荡走弱,从0.0898微跌至0.0887,周内贬值约1.2%;主因俄央行2月26日降息50bp至15.5%、市场担忧俄财政与能源收入走弱削弱卢布支撑,叠加人民币整体偏强运行;走势以窄幅波动为主,对边贸结算影响有限,短期需关注俄后续财政与汇率干预动向。

LNG方面,上周国内LNG现货价格先抑后扬、周内小幅反弹,全国主流出厂均价由约3730元/吨回升至3797元/吨,周涨幅约1.8%。主因:节后工业、城燃、车用需求逐步复苏,叠加2月26日中石油3月上旬原料气竞拍量大幅缩减(日均880万方,较2月减少近477万方),供应收紧预期增强,且液厂成本(1.95-2.00元/方)对价格形成底部支撑,上游挺价意愿提升。短期看,供需格局边际改善、成本托底明确,存在逢低补库、波段操作的小幅机会,但海气库存压力与需求恢复节奏仍有不确定性,机会偏短期、空间有限。

LPG方面,上周国内LPG现货价格先扬后抑、周内窄幅震荡,全国主流出厂均价约4450-4520元/吨,周内波动有限。主因:节后民用与工业需求缓慢复苏,叠加23日沙特NGL设施故障引发外盘供应收紧预期,短期支撑价格;但国内炼厂商品量回升、港口库存持续累积(至222.36万吨,周增5.96%),且PDH等化工需求偏弱、开工率不足,叠加27日期货走弱拖累现货,价格承压回落。短期供需宽松、外盘扰动与国内累库并存,仅存在短线波段、区域套利的小幅机会,趋势性机会有限,操作需严控风险。

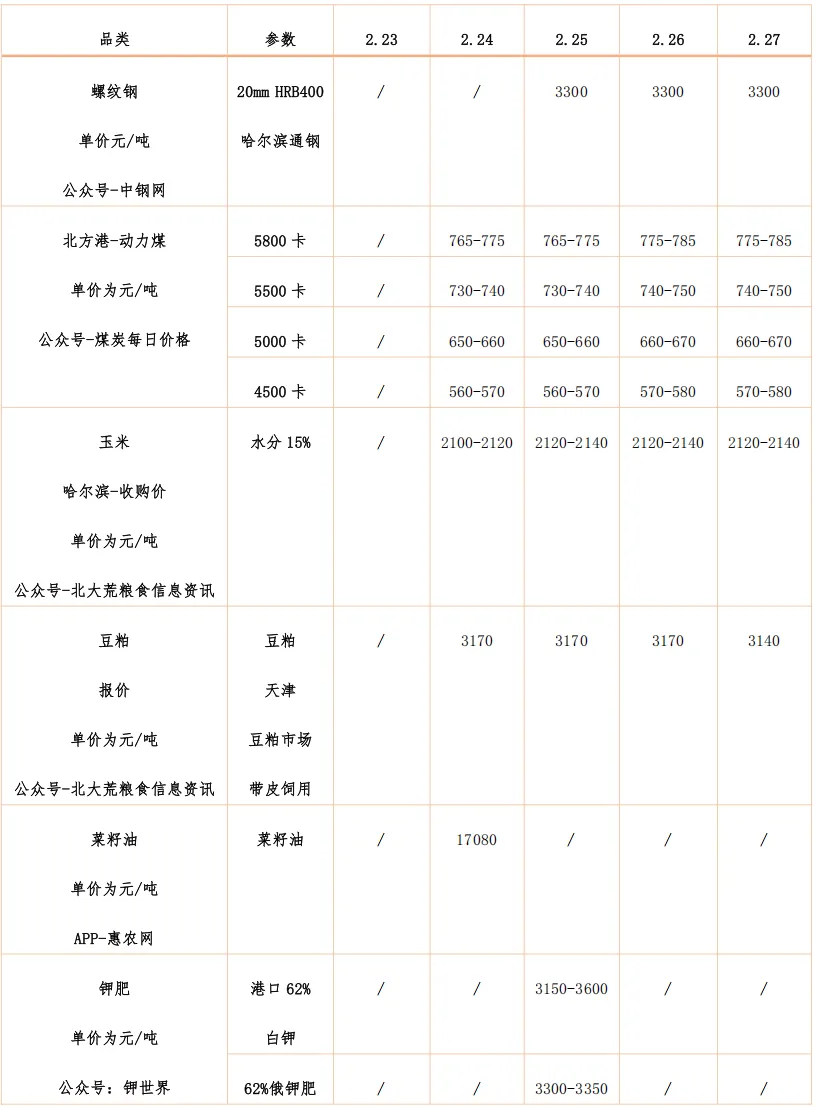

钢材方面,国内钢材现货窄幅偏弱震荡,螺纹、热卷、中厚板周内分别下跌10、10、20元/吨,冷卷持平。主因:下游复工缓慢、需求低迷(建材消费环比降47.6%),五大品种总库存周增7.8%至1846万吨,累库压力显著;虽钢厂小幅减产、两会限产与稳增长政策形成预期支撑,但弱现实主导市场中信建投。短期供需宽松、库存高企,仅存在短线波段、逢低备货的小幅机会,趋势性机会需等待3月需求实质回暖与去库确认。

煤炭方面,上周国内煤炭现货震荡偏强、小幅上行,环渤海Q5500动力煤由712元/吨涨至739元/吨,周涨幅3.8%;主因印尼出口收紧致进口煤倒挂、内贸煤需求转向,叠加节后工业复工、电厂日耗回升,北方港口库存偏低(同比-15.8%)支撑报价,而煤矿复产偏慢、供应偏紧进一步推涨;短期供需偏紧、成本与库存支撑强,存在逢低补库、波段操作的小幅机会,趋势性机会需关注印尼政策与国内复工进度。

钾肥方面,上周国内钾肥现货高位震荡、小幅上行,港口62%白钾由3150-3400元/吨涨至3180-3580元/吨,国产60%晶钾微涨10-20元/吨。主因:春耕备肥刚需集中释放、复合肥企业复工采购,叠加国产钾冬季检修开工偏低、港口货源集中流通偏紧、国际钾肥价格坚挺支撑,市场呈紧平衡。短期供需偏紧、成本与需求双支撑,存在按需分批补库、波段操作的小幅机会,趋势性机会需关注3月春耕高峰与进口到货节奏。

豆粕方面,上周国内豆粕现货窄幅震荡、北强南稳,全国主流报价3020-3270元/吨,东北、华北小幅上行,华南平稳。主因:短期大豆到港偏紧、北方油厂库存偏低(仅7-12天)支撑北方价格;但油厂开机回升、南方库存压力大,叠加下游养殖亏损、补库谨慎、需求偏弱,压制整体涨幅。短期供需博弈、成本托底,仅存在北方刚需补库、区域价差套利的小幅机会,趋势性机会需等待3月大豆到港与需求实质回暖确认。

玉米方面,上周国内玉米现货整体偏强、区域分化,全国均价由2335元/吨涨至2355元/吨,东北产区领涨10-30元/吨,华北稳中小涨、山东局部回调。主因:东北基层余粮偏紧、农户惜售,深加工与国储补库抢收;华北售粮进度偏慢、流通不畅,叠加期货走强托底;但山东到货增加、销区高价接受度有限,抑制涨幅。短期供需紧平衡、成本与库存支撑,存在东北刚需补库、区域价差套利的小幅机会,趋势性机会需警惕3月农户集中售粮带来的供应压力。

* 以上行情月报摘录至中俄资讯网、俄罗斯卫星通讯社、聚展等互联网媒体官网。

(如有侵权,请联系我们,立刻删除)

供稿:市场开发部、国际事业部

编辑:邹嘉欣

审核:戴字豪

责编:王婧