美伊冲突持续升级,霍尔木兹海峡航运告急,国际油价飙升引发蝴蝶效应,化纤原料、染料价格应声大涨,海运运费、保费翻倍飙升!纺织行业深陷成本攀高、物流受阻、回款艰难的三重困境,中小纺企更是面临“接单有风险、不接单死”的生死抉择。内外棉价先涨后跌,郑棉站上1.5万关口后承压回调,全球棉花供需紧平衡下,2026年纺织市场的“金三银四”,能否成为行业破局的关键?

■ 地缘风暴来袭!油价飙升掀起纺织行业成本海啸

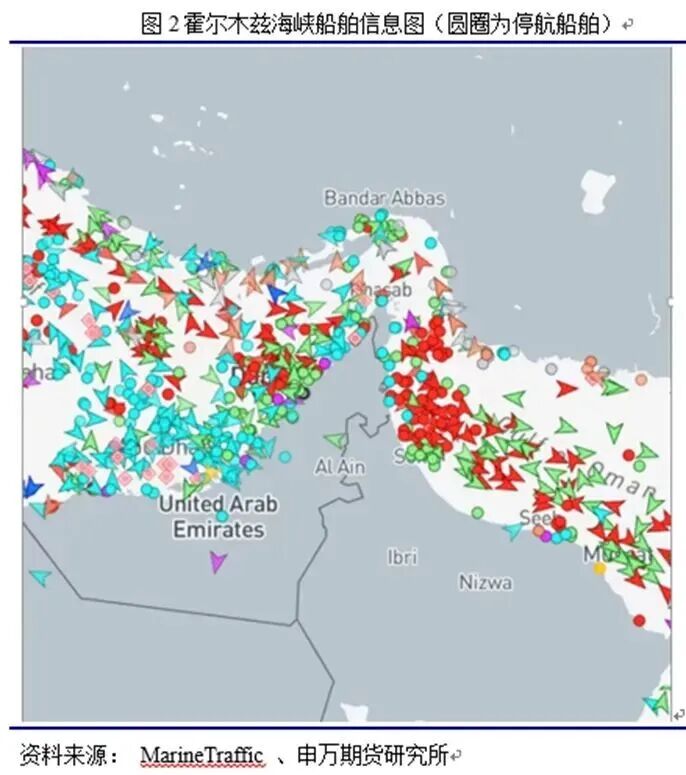

美伊冲突的持续发酵,让全球能源市场陷入剧烈震荡,而高度依赖原油衍生品的纺织行业,成为此次地缘危机中受冲击较为直接的板块。霍尔木兹海峡作为全球石油运输的“咽喉要道”,日均承载2000万桶石油及制品运输,占全球原油贸易的30%,此次冲突导致海峡通航风险陡增,国际油价大幅冲高,纺织产业链上游原料成本面临失控。

■ 化纤原料集体涨价,企业生产成本飙升5%-15%

伊朗是石油、甲醇等化纤原料的重要出口国,油价跳涨直接带动PX、PTA、涤纶、锦纶等化纤原料价格大幅走高,叠加染料、化工助剂的涨价潮,纺企原料成本直线攀升。据悉,近期分散染料核心品种累计涨价5000元/吨,上游中间体还原物报价已达7万元/吨,且受环保政策、产能寡头化影响,染料涨价趋势将持续至2026年上半年。化纤原料占化纤类纺织生产成本的60%-70%,且91%依赖石油,本轮油价上涨直接压缩中小纺企5%-15%的利润空间,部分中小企业甚至面临原料采购难、成本扛不住的困境。

■ 海运物流全面告急,运费保费暴涨让出口雪上加霜

霍尔木兹海峡通航风险升级,让纺织外贸的物流环节遭遇“致命一击”。为规避风险,油轮被迫绕行好望角,航程直接增加15-20天,海运运费暴涨150%-250%;同时,保险费率飙升300%-500%,一艘价值1亿美元的船舶,单次航行保费从25万美元涨至37.5万美元,且报价有效期从48小时压缩至24小时,市场对局势失控的忧虑尽显。

物流延误、成本暴涨的同时,出口订单违约风险大幅增加——船期延迟导致交货逾期,叠加银行对中东业务合规审查趋严,跨境支付延迟或驳回成为常态,纺企回款压力空前加剧。而我国纺服出口本就承压,2025年12月纺服出口已连续6个月同比回落,跌幅超10%,此次物流危机让本就疲软的出口市场雪上加霜。

■ 棉市冰火两重天!内外棉价先涨后跌

受地缘冲突、美元走强、避险情绪等多重因素影响,国内外棉价走出“先涨后跌”的冰火行情,郑棉站上1.5万元/吨关口打开上方空间,却因原料涨幅过大、宏观风险承压回调,ICE美棉更是下挫百点,短期棉市偏空情绪浓厚。

■ 全球棉花供需偏紧,中国进口需求预增25%

从基本面来看,全球棉花供需紧平衡的格局并未改变,成为棉价长期企稳的核心支撑。美国农业部2026/27年度农业展望论坛数据显示,全球棉花总产预期2526万吨,同比减少3.2%;消费量预期2615万吨,同比增加1.2%,产消缺口扩大导致期末库存减至1550万吨,同比减少5.2%,全球棉花市场进入紧平衡阶段。

聚焦中国市场,2026/27年度棉花总产预期697万吨,同比减少8.6%,而消费量仍达856万吨,同比微增0.8%,产需缺口下,棉花进口量预期大幅增加25%至152万吨,期末库存微降1%至784万吨。尽管2025年我国棉花播种面积增至298万公顷(同比增加14万公顷),产量同比增长超10%,但下游消费的平稳恢复,仍让国内棉花市场具备坚实的需求支撑。

■ 棉价短期承压回调,下游纺企复产却谨慎补库

当前棉市呈现“基本面偏多、情绪面偏空”的特征:中东冲突引发的全球避险操作推高美元指数,压制大宗商品价格,内外棉价同步回调;同时,前期棉价涨幅过大,市场存在获利了结需求,郑棉回落夯实下方支撑,3月3日,郑棉主力合约收于15255元/吨,较前一个交易日收盘价涨30元/吨,短期震荡调整成为主基调。

近日郑棉主力合约走势图

下游市场方面,纺企已基本全面复产,截至2月27日,主流地区纺企开机率升至64.6%,但企业采购情绪依旧谨慎——节前备货充足导致当前棉花工业库存偏高,纱线库存虽同比下降但处于居中水平,纺企对原料价格上涨普遍存在抵触情绪,补库节奏缓慢,上下游博弈加剧。

值得关注的是,油价飙升推高化纤原料成本,让棉花的替代优势凸显,若油价持续高位运行,将对棉价形成间接利好,成为棉市企稳回升的潜在推手。

■ 生死考验!纺企深陷“三重压力”,如何破局求生?

美伊冲突引发的连锁反应,让纺织行业遭遇成本、航运、回款的三重暴击,中小纺企尤为艰难:接单则面临原料、物流成本高企或导致亏损,不接单则无业务可做,陷入进退两难的经营困境。而此次危机的核心,是地缘政治风险对全球能源供应链和贸易链的冲击,霍尔木兹海峡的通航状态将持续主导行业走势。在多重压力下,纺企唯有主动求变,才能在危机中寻找生机。

短期避险:锁价、控库存、保交付,做好风险防控

面对原料价格大幅波动和物流不确定性,纺企首要任务是做好短期风险防控:通过签订原料长约、期货套保等方式锁定原料成本,规避价格上涨风险;合理控制库存水平,避免高库存带来的资金压力和价格下跌风险;针对出口订单,及时与客户沟通调整交期,通过购买出口信用保险降低回款违约风险,保障现金流稳定。

■ 后市展望:棉市静待企稳,金三银四成关键窗口期

短期来看,中东冲突引发的避险情绪仍将主导市场,国内外棉价或继续承压回调,但全球棉花供需紧平衡的基本面未变,棉价下跌空间有限。随着新季棉花种植季临近,种植面积实际调减情况将成为影响棉价的重要因素。

对于纺织行业而言,即将到来的“金三银四”消费旺季,将成为检验行业复苏的关键窗口期。若下游服装、家纺消费回暖,纺企补库需求将逐步释放,带动棉价企稳回升,缓解行业经营压力;反之,若消费复苏不及预期,行业将继续面临上下游博弈的格局。

此外,地缘政治局势的演变、特朗普访华行程等外部因素,也将对棉市和纺织市场产生重要影响。整体来看,纺织行业的2026年,是挑战与机遇并存的一年——地缘危机带来的成本和物流压力仍将持续,但行业的智能化转型、绿色升级、市场多元化布局,也将推动行业加速洗牌,具备核心竞争力的企业将在危机中实现突围,推动纺织行业向高质量发展迈进。

来源:大耀纺织