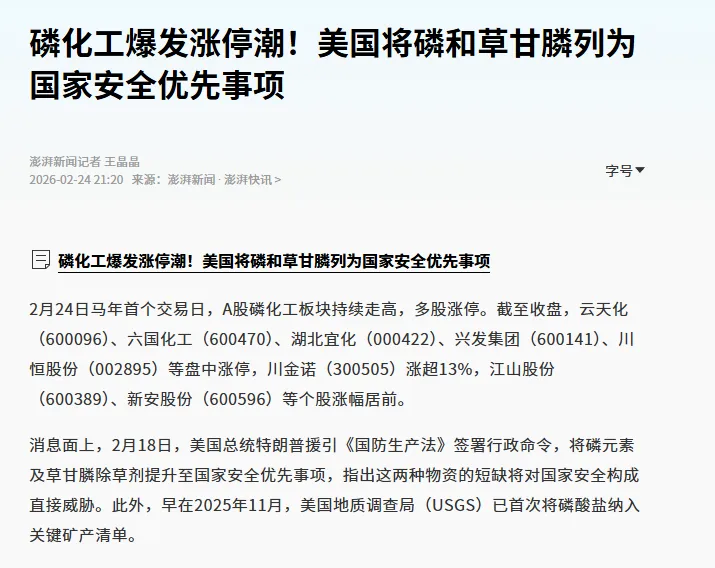

但问题在于,美国本土黄磷产能几乎为零,90%以上依赖进口。而全球60%以上的产能集中在中国。这意味着什么?全球订单正在加速转向中国,出口需求集中爆发。

从全球市场来看,有机磷阻燃剂市场规模逐年扩大,预测期内年复合增长率为2.97%。而在建筑和电子产品使用量增加的推动下,阻燃剂总需求中近38%来自有机磷化合物。这是一个稳定增长的刚需市场。

区域格局上,亚太地区是增长最快的消费中心,得益于大规模的电子制造和不断扩大的建筑活动。该地区生产的电子元件外壳中约58%使用了磷基阻燃剂。欧洲则是法规主导的市场,由于对卤化替代品的限制,塑料中近52%的阻燃剂使用已转向有机磷化合物。美国市场同样强劲,约49%的建筑隔热材料中加入了磷基阻燃剂。

全球范围内,向无卤阻燃剂的转变正在为磷系配方带来重大机遇。

数据显示,近57%的制造商因环境和火灾毒性担忧而减少卤素使用,约42%的终端用户在新材料设计中积极指定使用有机磷化合物。这不是渐进式的替代,而是结构性的转变。

更值得注意的是,为满足最新的火灾安全标准,超过48%的产品重新设计中整合了磷基阻燃系统。建筑、电子和运输领域防火性能要求的日益严格,正在成为主要驱动因素。约61%的材料合规更新包含了增强的阻燃性基准,近46%的电子制造商升级了聚合物配方以通过更先进的耐火测试。

中国市场同样呈现出强劲的增长势头。随着下游应用领域的快速发展,特别是电子电气、建筑和汽车等行业的需求增加,中国有机磷阻燃剂市场将继续保持快速增长。新能源汽车、5G技术等新兴领域的兴起,对有机磷阻燃剂的需求持续上升,预计2026年中国有机磷阻燃剂市场规模同比增长13.6%。

再看供给端。

当前正值枯水期,云贵川地区黄磷企业开工率仅在60%左右。叠加环保限产常态化、磷矿价格持续高位、电力成本上升,企业挺价意愿极强。更关键的是,政策严控新增产能,老旧小产能持续出清,供给弹性极低。

从长期趋势看,磷基阻燃剂(APP、DOPO、MELAM)将以35.0%的市场份额占据主导地位。这说明磷系阻燃剂不仅是短期热点,更是长期赛道。

值得注意的是,溴系阻燃剂从去年10月至今持续上涨,溴素已达4.2万元/吨高位。替代效应正在发生,进一步推高了磷系产品的需求。

对采购人的建议

供给收缩,需求扩张,价格走向不言自明。

对采购人来说,2026年需要重新审视采购策略:是提前备货锁定成本,还是随行就市赌价格?这个决策将直接影响企业的成本竞争力。

行情来了,信息就是成本。 如果你正在做采购规划,想了解磷系阻燃剂的当前库存和后续走势,欢迎联系我们——诺威达,专注塑料阻燃剂,帮你紧盯市场,锁定成本。