1.1 本周A股市场走势震荡

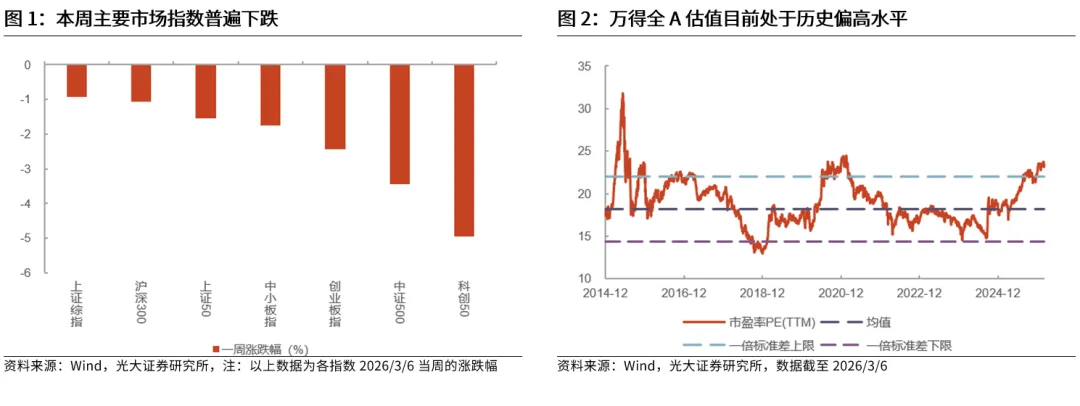

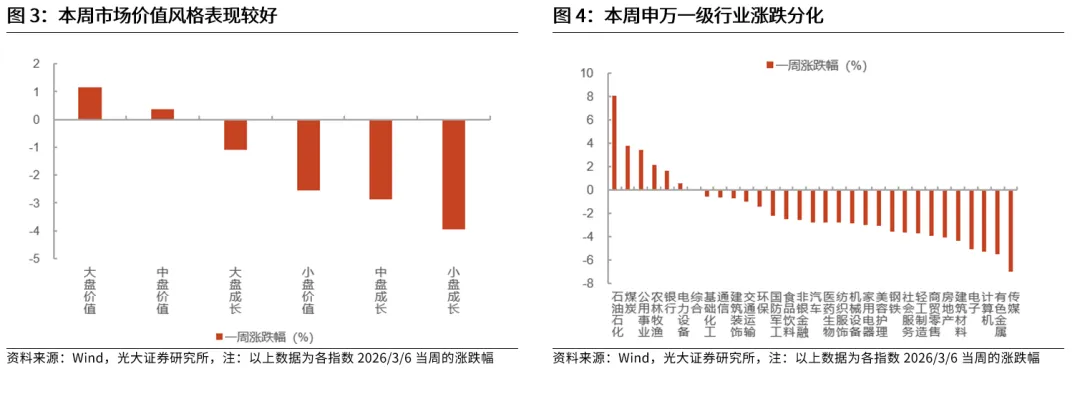

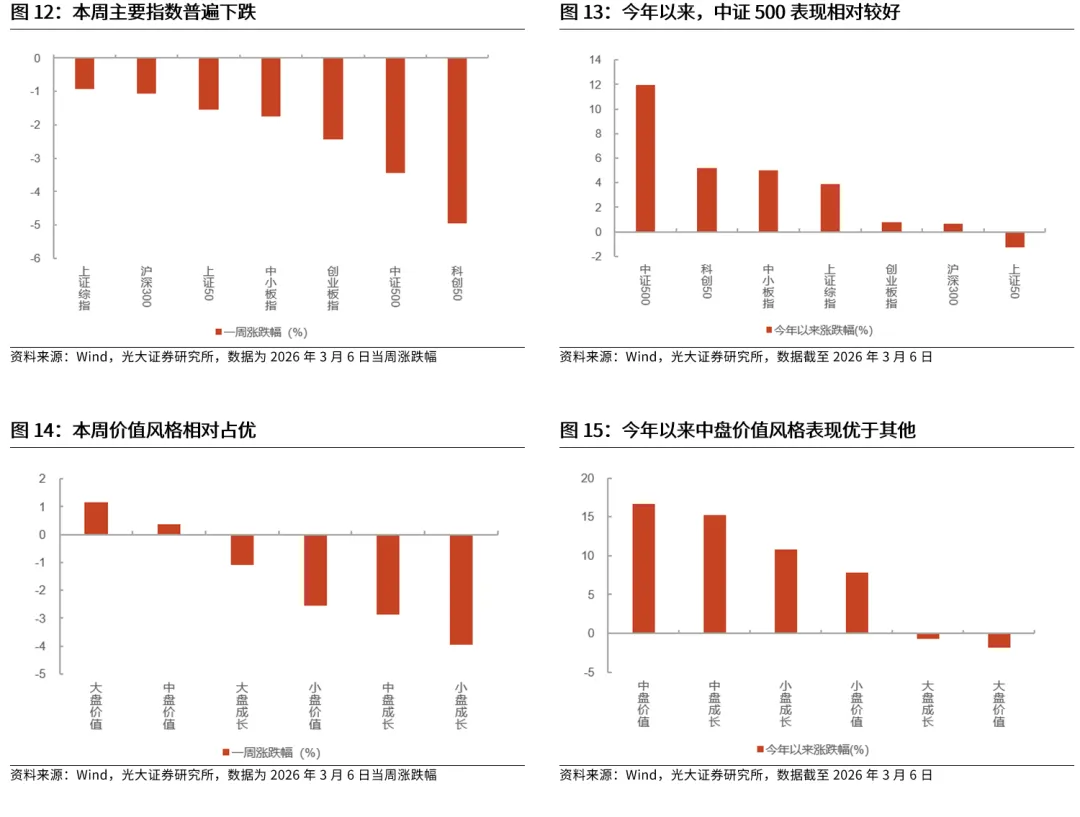

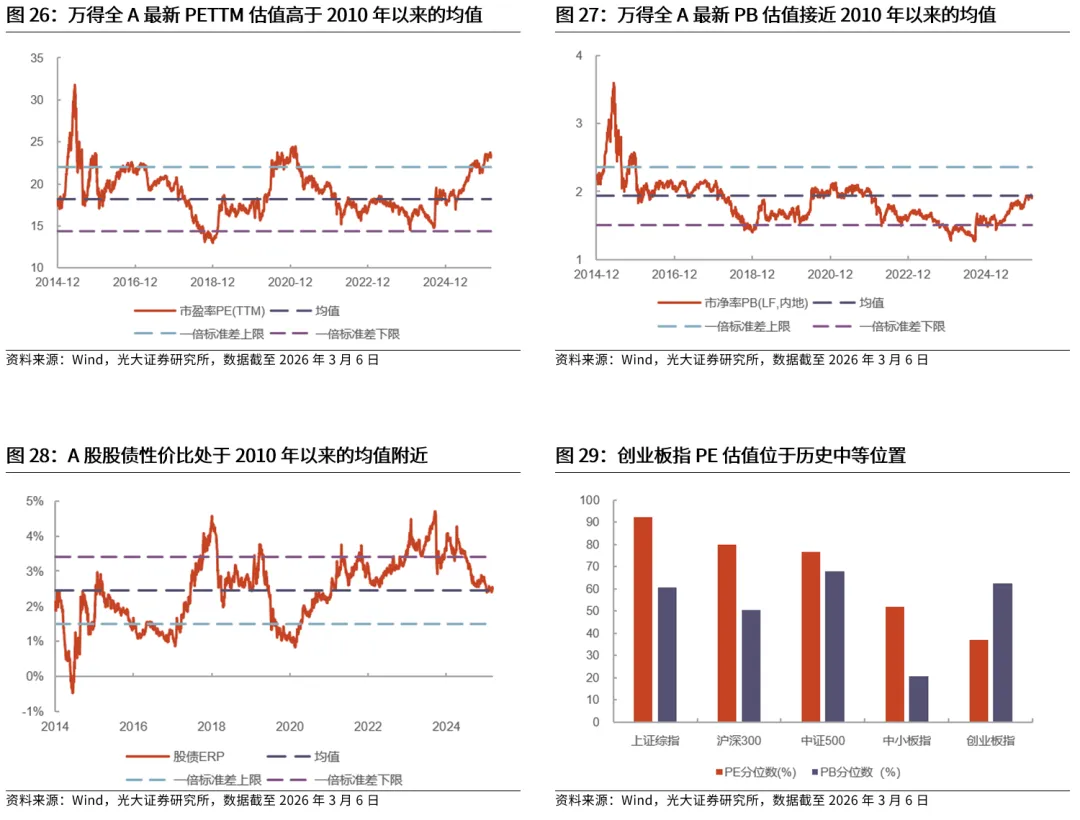

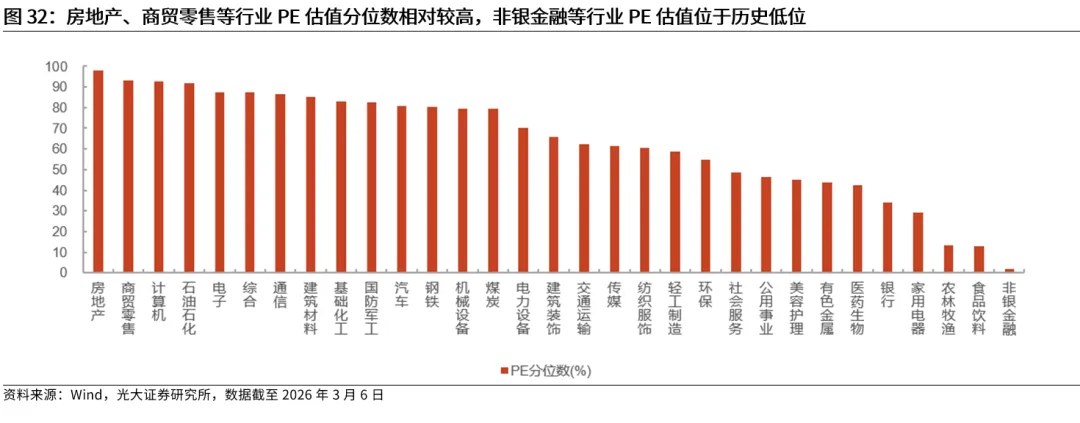

受市场风险偏好下降影响,本周A股市场出现回调。受市场情绪转弱、风险偏好下降影响,本周A股市场出现回调,主要宽基指数普遍下跌。在主要宽基指数中,上证综指表现最好,涨跌幅为-0.9%,而科创50表现最差,涨跌幅为-4.9%。目前万得全A估值处于2010年以来94.8%分位数。

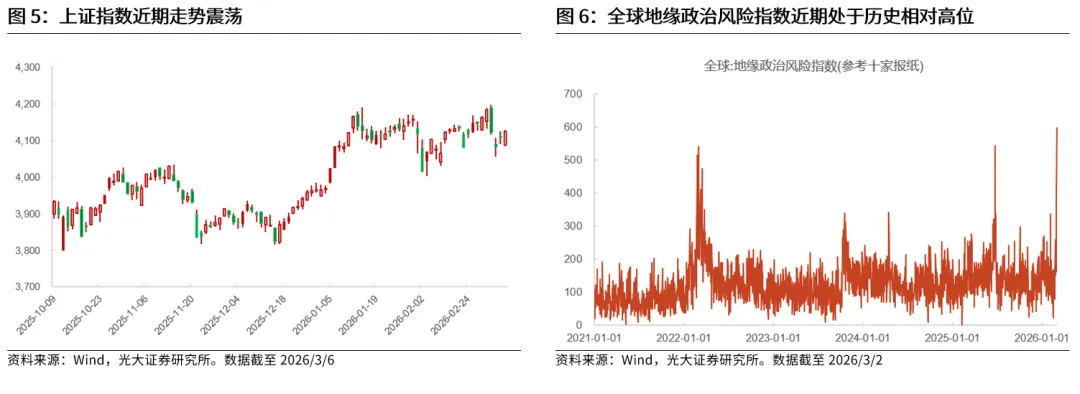

本周市场风格有所分化,价值风格表现相对更好。从市场风格指数表现来看,本周市场风格相对偏向价值。其中,大盘价值相对表现最靠前,涨跌幅为1.2%,而小盘成长相对表现最落后,涨跌幅为-3.9%。相对而言,本周市场风格更偏向价值,这或许与近期市场情绪回落,风险偏好下降有关。

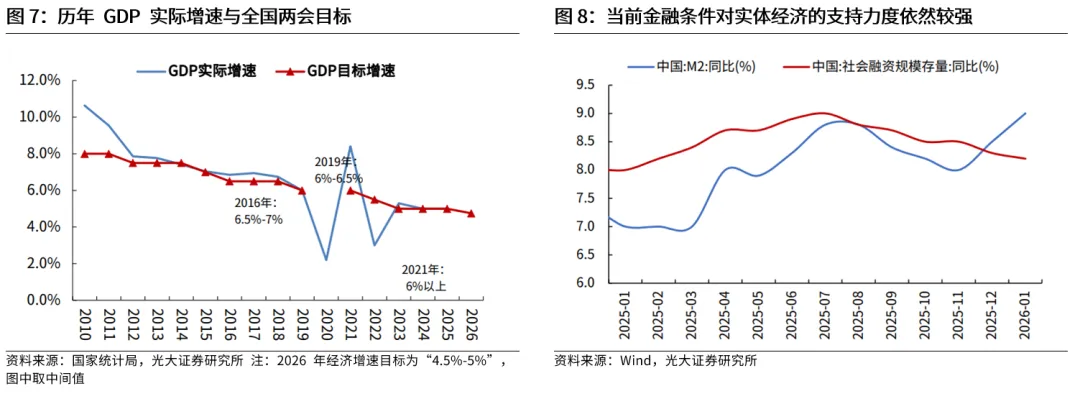

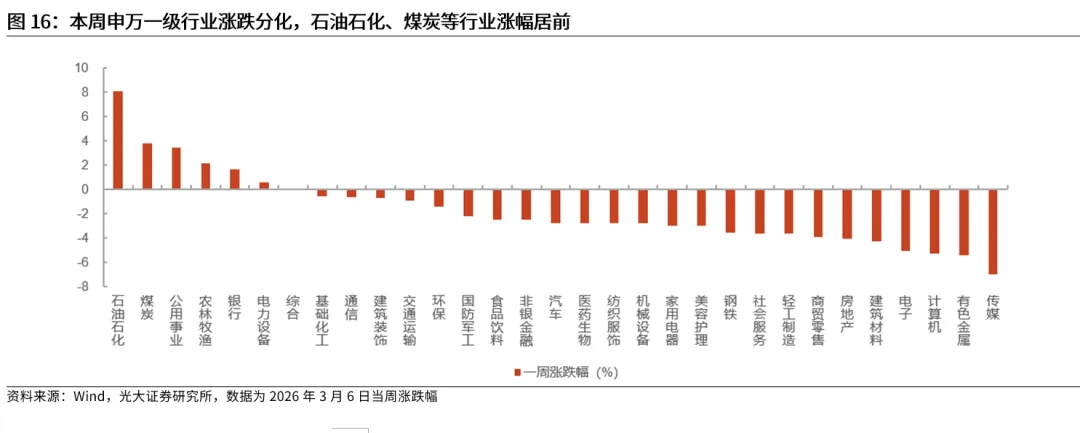

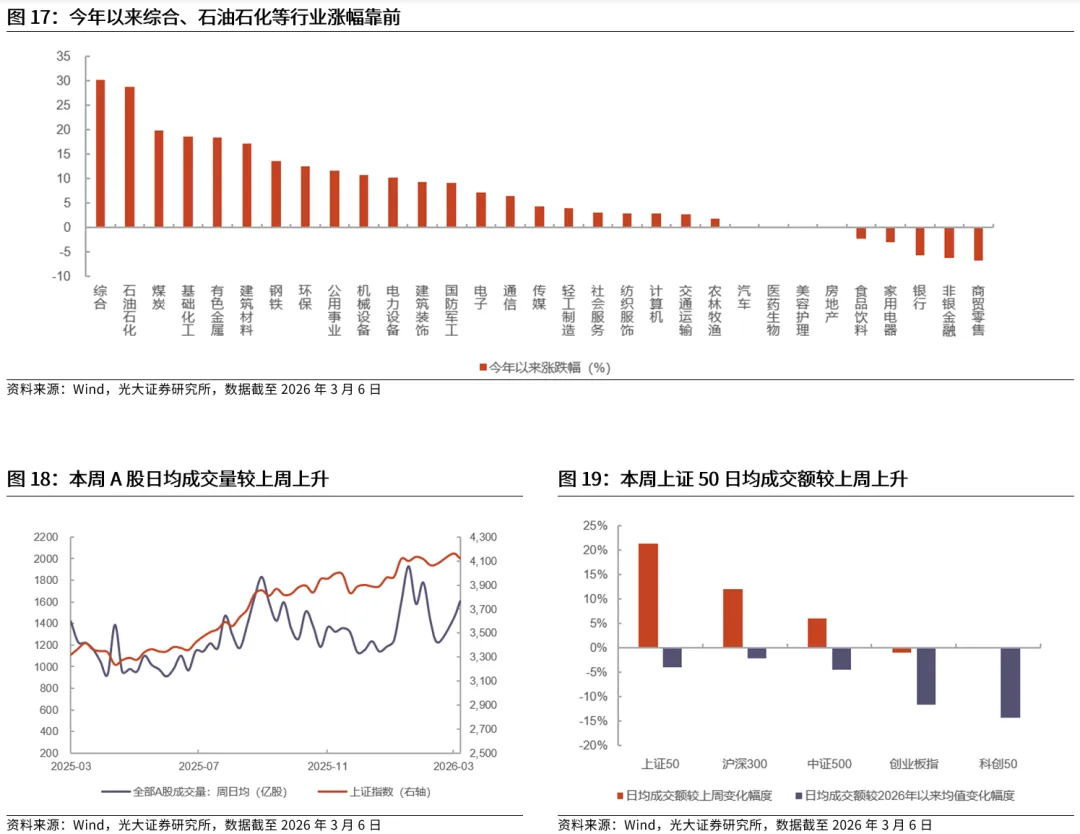

行业方面,石油石化、煤炭、公用事业表现相对较好。分行业来看,本周申万一级行业大多下跌。石油石化、煤炭、公用事业等行业表现相对较好,涨跌幅分别达到了8.1%、3.8%、3.4%。相比之下,传媒、有色金属、计算机等行业表现相对靠后,涨跌幅分别达到了-7.0%、-5.5%、-5.3%。

1.2 本周重要事件

政策及会议方面,全国两会开幕,国务院总理李强作政府工作报告。

3月5日上午,十四届全国人大四次会议在北京开幕,国务院总理李强作政府工作报告。今年政府工作报告体现出务实进取、谋划长远的政策取向。总量层面,下调经济目标增速,但强调努力争取最好结果;价格层面,明确指出“推动价格总水平由负转正”,深入整治“内卷式”竞争以及扩大内需仍是主要抓手。工作思路方面,一是,保持积极的财政扩张政策,加大对投资和消费的支持力度。二是,紧抓战略窗口期,寻找经济的新增长点。三是,深化重点领域改革,增强内生动能。

经济数据方面,2月PMI数据公布。

2月PMI数据公布,春节效应拖累制造业景气度。2026年3月4日,国家统计局公布2026年2月PMI数据,制造业PMI49.0%,前值49.3%,预期49.7%;非制造业 PMI49.5%,前值49.4%。2月受春节假期因素影响,企业生产、投资活动放缓,制造业、建筑业景气度均有所回落,服务业受春节消费提振,景气度迎来回升。结构上看,重点关注以下几点特征:一是,企业间分化程度明显加大,大型企业景气度继续扩张,而小型企业景气度降至近三年新低;二是,原材料购进价格涨势放缓,出厂价格稳步上行,涨价潮向下游扩散;三是,新旧动能分化延续,高技术制造业继续扩张,消费品制造业及高耗能行业景气度仍处在低位。

产业方面,MWC 2026开幕、2026年GTC将于3月16-19日举办、华为举办鸿蒙智行技术焕新发布会。

世界移动通信大会(MWC 2026)在巴塞罗那正式开幕。当地时间3月2日上午,世界移动通信大会(MWC 2026)在巴塞罗那Fira Gran Via会展中心正式开幕。20年间,MWC已从电信业内部聚会转型成长为跨行业参与的全球科技平台。本届大会围绕智能基础设施、智联共生、企业智变、AI中枢、科技普惠和游戏规则改变者等六大议题展开,聚焦人工智能与通信技术的深度融合。据主办方统计,今年中国参展企业超过350家,数量仅次于西班牙和美国,位居全球第三。

英伟达宣布,将于3月16-19日在美国加州举办2026年GTC。据英伟达3月4日消息,全球备受瞩目的 AI 和加速计算盛会 GTC 将于今年3月16日至19日在加利福尼亚州圣何塞举行。届时来自190多个国家及地区的开发者、研究人员、企业领导者和 AI 原生企业等超过3万名与会者将齐聚一堂,探索 AI 如何成为关键基础设施,助力新工业时代的到来。据介绍,黄仁勋将于当地时间3月16日(星期一)上午11:00在圣何塞 SAP 中心发表现场主题演讲。

华为鸿蒙智行技术焕新发布会在深圳举办。3月4日,华为在深圳举办鸿蒙智行技术焕新发布会。在技术层面,鸿蒙智行重点发布了业界首创的新一代双光路图像级激光雷达技术。该技术通过广角与长焦一体成像,实现图像级细节呈现,分辨率提升,进一步强化全场景出行安全守护能力。与此同时,鸿蒙智行正式官宣了与上汽联合打造的全新车型——尚界Z7与尚界Z7T。余承东表示,尚界Z7定位风尚科技轿跑,是“鸿蒙智行最年轻的车”。

海外方面,美以对伊朗发动袭击、特朗普正式提名沃什出任下一任美联储主席。

联邦上诉法院驳回了政府推迟关税退税之争后续步骤的请求。美国联邦上诉法院3月2日驳回特朗普政府推迟启动退还关税程序的请求,将案件发回美国国际贸易法院。美国联邦上诉法院的决定意味着退税程序可迅速启动,为美国国际贸易法院着手制定救济措施铺平道路。美国最高法院2月20日以6比3的投票结果裁决特朗普政府大规模关税政策违法。法庭记录显示,美国已有超过1000家企业加入法律诉讼,要求政府返还已缴纳的关税。

2月28日,美国、以色列对伊朗发动袭击。当地时间2026年2月28日,伊朗首都德黑兰发生爆炸。包括伊朗总统府在内,约30个伊朗境内目标遭到袭击;当天,以色列宣布袭击伊朗,并称对伊朗的袭击是美以共同行动结果。当日上午,伊朗最高领袖哈梅内伊遇袭身亡。以总理内塔尼亚胡宣布,美国和以色列发动军事行动的目标是推翻伊朗政权;美以认为,与伊朗没有谈判的可能,所以发动了此次打击。对此,伊朗高级官员表示:此次伊朗的报复行动将“没有任何红线”。

美国总统特朗普正式提名凯文·沃什出任下一任美联储主席。美国总统特朗普当地时间周三正式提名凯文·沃什出任下一任美联储主席。若获得参议院确认,沃什将接替现任美联储主席鲍威尔的职务,任期为四年。白宫周三在线发布声明称,相关提名文件已正式提交参议院。这一正式提交距离特朗普首次公开宣布有意任命沃什为美联储主席已过去一个多月时间。

1.3 外部扰动或逐渐减弱,市场表现值得期待

受中东地区冲突影响,上证指数本周走势震荡。近期受中东地区冲突影响,全球股市都出现了明显波动,上证指数走势也较为震荡。周一上证指数上涨0.47%;周二受美以伊冲突加剧影响,指数大幅下挫1.43%;周三继续下跌0.98%,随后两个交易日有所反弹,分别上涨0.64%和0.38%,最终收于4124.19点。

外部扰动影响或逐渐减弱,市场表现值得期待。尽管中东地区冲突走势还存在高度不确定性,但是对于国内市场而言,情绪边际影响最大的时期或许已经过去,未来市场对于中东局势的关注度或将逐渐降低,并将重新回归自身节奏。从当前的情况来看,全国“两会”整体定调稳健,有望为股市上涨奠定坚实政策基调。此外,未来一个月市场将进入到密集的数据与政策验证期。结合之前的年报预告情况,预计未来经济与企业盈利数据将给资本市场带来支撑。总体来看,未来权益市场机会仍然大于风险,表现值得期待。

结构上建议聚焦热点,短期关注中东局势,中长期把握成长与顺周期两条主线。

短期关注中东局势,以及受益的资源品、避险资产。当前美伊冲突的核心态势是“美以联合空袭+伊朗导弹报复”,短期维度内,战场态势依然具有高度不确定性。受美伊冲突持续影响,短期避险类资产及资源品可能会有所表现,如贵金属、红利板块、石油石化、煤炭等,后续关注中东局势演绎情况。

中长期则把握成长与顺周期两条主线。

顺周期板块或成为主线之一。顺周期主要受益于商品价格的强势以及政策的支持,建议关注涨价有望持续的资源品以及线下服务相关的领域。资源品方面,受全球地缘政治局势日益复杂,资源品战略地位持续提高等因素影响,不少资源品价格均出现了明显上涨,相关资源品值得投资者持续关注;消费板块方面,当前政策对于消费板块重视程度较高,消费板块有望持续得到政策催化,且消费板块2025年相对滞涨,或许有望获得部分“踏空”资金的青睐。

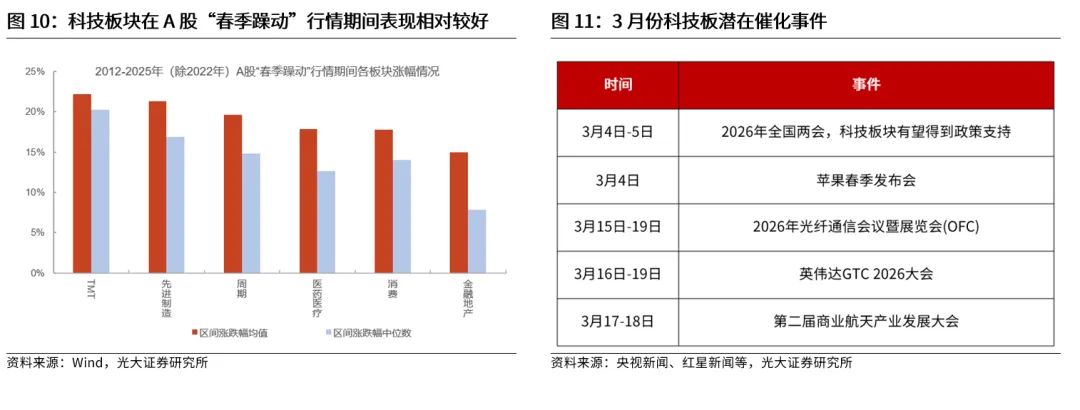

科技板块值得重点关注。历史来看,“春季躁动”期间,TMT及先进制造板块的弹性相对更大,其在2012年至2025年(除2022年)A股“春季躁动”期间涨跌幅均值分别为22.2%、21.3%,明显高于其它板块的平均涨幅。而科技板块未来也存在较多潜在催化,如全国两会、苹果新品发布会、英伟达GTC大会等。具体方向上,可重点关注产业催化事件较多的AI产业链、人形机器人等。

热点方面本周“涨价”主题内出现较为明显的分化。金属类如贵金属、工业金属、稀有金属等方向整体震荡加剧。反观能源石化、化学原料、农业等整体表现相对突出。我们认为由于当前地缘风险担忧尚未消退。同时随着能源转型和AI投资增加等趋势依然延续,这使得相关板块的叙事逻辑尚在。投资者短期可关注涨价线中整体涨幅有限,且估值相对较低的化学原料、农业等。中期需关注原油是否长时间在高位逗留,如此或会引发美元转强,造成各大类资产波动率放大的可能。