生益科技

从公布的业绩快报看,四季度8.9亿利润,环比下滑12%,去除生益电子的部分,四季度环比上升23%(4.33→5.32),单看覆铜板业务,高速材料放量带来利润增长仍然cover上游原材料涨价的影响。

花旗最新研报(Preliminary Results Mean 4Q25 a Slight Miss, But Still Promising Growth Outlook for 2026E)表明,26Q1的订单(>1000万张/月)超过了产能(~850万张/月),意味着高端产能持续挤压中低端产能,高端覆铜板企业可通过升级产品组合提升毛利率,中低端覆铜板企业将持续获得溢出订单。

此外花旗预测26年生益科技Ai覆铜板占总销量的比例将从2025年的10%(月出货80万张)上升到2026的15%,Ai覆铜板毛利率40%,普通覆铜板毛利率27%。

拍脑袋计算器,不考虑生益电子,25年总产能9600万张,10%高端960万张(M6、M7、M8),均价800元净利润率10% ,90%中低端8640万张,均价130元净利润率10%,则营收189亿,净利润18.9亿,与公司公布业绩基本对的上。

26年总产能10200万张,15%高端1530万张(M7、M8、M9),均价900元毛润率40%,85%中低端8670万张均价150元利润率27%,则营收268亿,毛利润90亿。若按高端20%净利率,中低端15%净利率(21年水平),则47亿净利润。

其他情况:M9通过华为认证,已通过Rubin系列(M9)中板、CPX板及Switch板的验证,计算板未通过。除了英伟达外,公司最近还为AWS、Google、META等开发了基于ASIC的项目,可能在2026年产生成果。

生益电子仍是亚马逊ASIC业务核心供应商,三季度利润爆发后四季度利润环比下降38.8%,预测是AWS Trainium芯片迭代(Trn2→Trm3),拉货节奏放缓导致。预计AWS新架构Q2开始放量,有待观察。券商预测26、27年利润分别为23-25亿、31-40亿。

龙头涨价

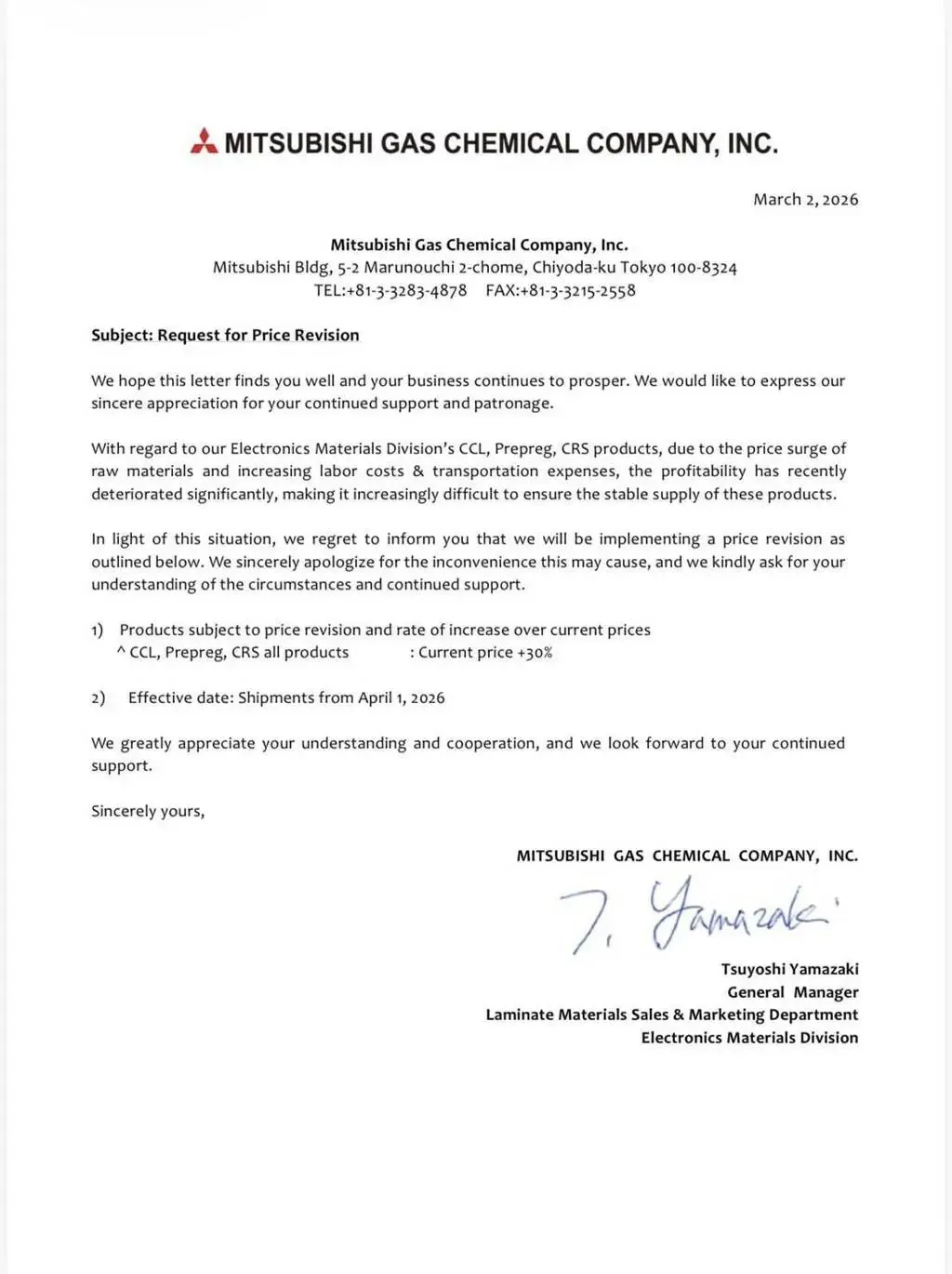

3月2日,三菱瓦斯化学公司通知其客户覆铜板、半固化片、CRS(铜箔树脂片)产品价格从4月1日起涨价30%,原因是原材料价格飙升以及人工成本和运输费用的增加。

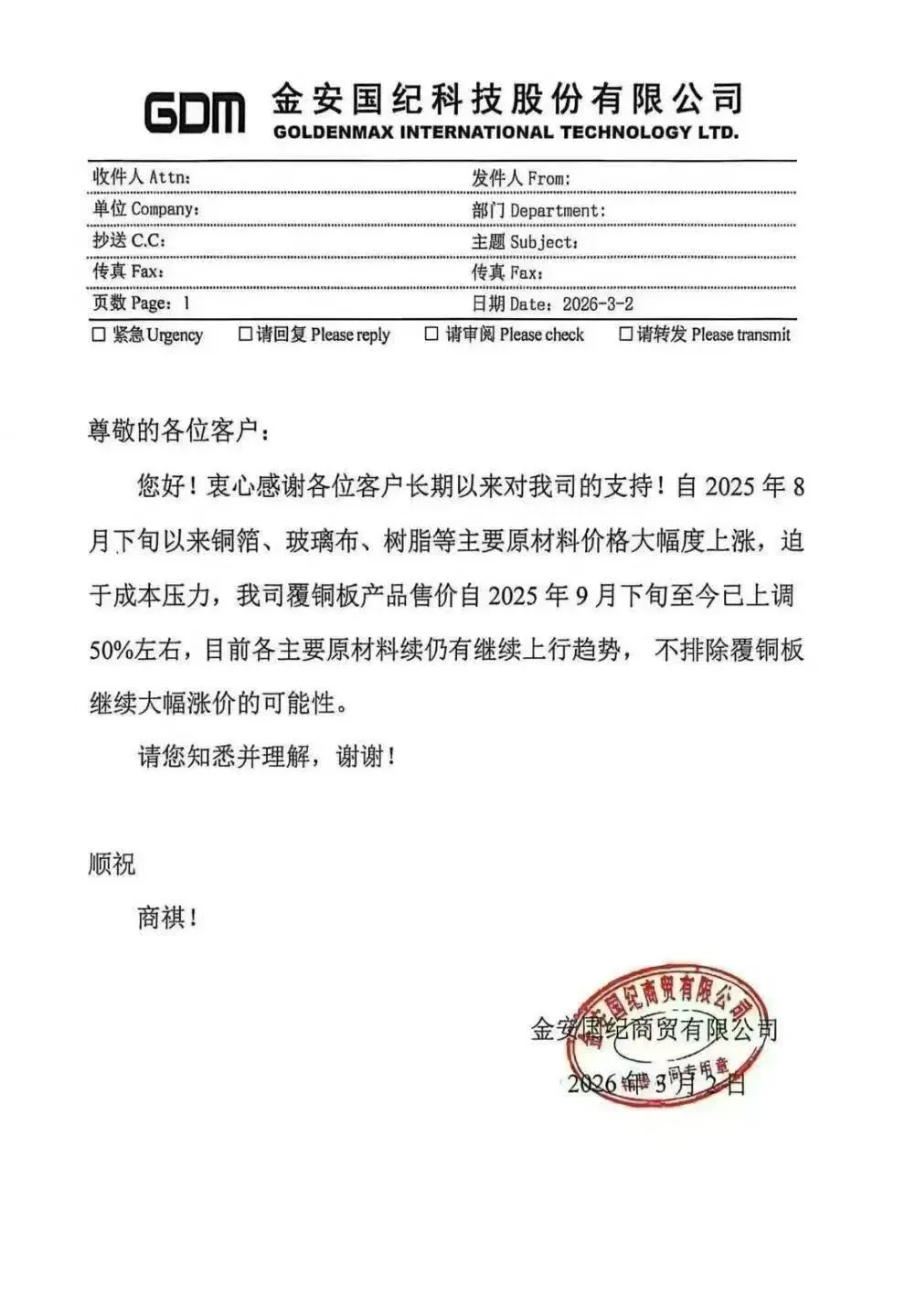

三菱瓦斯涨价第二天,金安国纪也向客户发了业务通知函,对比其去年12月29日通知函,26年价格相比于25年底已上涨15%。已知三季度营收12亿,满产状态下季度生产1200-1500万张覆铜板,单价80-100元/张。简单拍脑袋按一下计算器,按照三季度毛利率(13%)计算,四季度营收17亿左右,单价110-140。26年再度涨价15%,则单价可达130-160。若按130算,26年产能6800万张,营收可达88亿,15%毛利率则13亿毛利。全球上游电子材料行业明显出现供应紧张和价格传递趋势。Ai基础设施建设需求强劲,高端LCTE电子布和载体铜箔等关键原材料正经历更长的交货期和价格上涨。三菱瓦斯作为BT树脂的发明者及高端覆铜板和包装基材的核心全球供应商,定价行为是全球电子材料产业链的风向标,若上游材料持续上行,其他覆铜板企业可能同步调整报价,以维持利率水平。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?