蛋价:三月中旬及清明前行情预测:能否迎来“破局”?

1. 三月中旬:震荡筑底,难有“大阳线”

2. 清明前:需求拉动,迎来“小阳春”

三、 行业建议:控成本、调结构、择机淘

降本增效:当前蛋价已跌破成本线,养殖户应重点控制饲料成本,优化配方,减少浪费,降低单斤鸡蛋的饲料成本。

优化结构:利用当前淘汰鸡价格高的机会,果断淘汰低产、病弱老鸡,减少无效产能,降低料蛋比,为后续行情回暖储备资金。

择机出栏:对于适龄老鸡,若3月中下旬蛋价反弹不及预期,可考虑在清明前淘汰鸡价格相对高位时出栏,落袋为安,避免后期集中淘汰导致价格踩踏。

综上所述,当前“鸡蛋低价、淘汰鸡高价”的反常格局,根本原因在于供需两端的“双错位”。这直接打破了传统的“蛋价与淘鸡价正相关”的市场规律。淘汰鸡因其供应紧张,价格受活禽和屠宰需求支撑而独立走强;鸡蛋则因供应过剩、节后消费疲软而持续低迷。两者价格驱动逻辑分离,形成了当前“淘汰鸡吃肉、鸡蛋喝汤”的分化行情。2026年3月的鸡蛋市场正处于“磨底”的行情阶段,虽然淘汰鸡价格提供了喘息之机,但行业去产能进程依然缓慢。养殖户需保持理性,不要盲目扩产,静待清明及五一节日的需求拉动,才能逐步走出亏损泥潭。

养殖业走向一条“不归路”

从2019年起生猪进入规模化、资本化、工业化发展的高潮,6年过去了,结局如何呢?一句话总结:牺牲亿万散户利益,成就少数巨头。 开年伊始,生猪外三元均价跌至5.31元/斤,创历史新低,“猪周期”完全失效,猪价多年低位徘徊,行业深度亏损,中小养殖户纷纷破产;与此同时龙头企业-牧原的业绩和市场份额逐年提高,“一家独大”的格局日益明显,生猪产业实现了经济效益,社会效益,生态环保"三输"局面,这难道就是我们产业升级的初衷吗?更令人担忧的是蛋禽、肉禽等都在重复生猪的老路。 蛋先生强烈呼吁立法规范资本下乡(借鉴日韩欧洲经验),把资本引向种源、深加工、品牌化等农民干不了的领域,而非与农民争利,直接从事种植养殖,一旦动摇农民在农业和农村经济中的主体地位,将导致灾难性后果!理由如下:一,养殖业脱离“农民增收,乡村振兴”谈产业升级毫无意义 养殖业规模化发展的本质就是追求极限回报率,当资本凭借规模、成本、技术、政策等形成压倒性优势时,必然引发中小养殖户的破产潮,产业升级所带来的经济效益无法转化为农民增收,相反还将动摇乡村经济和县域经济的根基。 养殖业事关亿万农民的就业,大量农村剩余劳动力通过养殖实现了本地就业和增收。农户养殖→粪肥还田→粮食养猪/鸡→农产品进城→利润返回农村,这一过程不但实现了生态循环,还滋养了乡村经济,是“农产品上行,工业品下行”,城乡平衡发展不可或缺的纽带。如今变成:资本建厂→原料外购→产品卖出→利润抽走,除了污染留在农村外,农民就业,县域经济、城乡循环等荡然无存,加剧了贫富分化和拉城乡差距,与“乡村振兴”、“共同富裕”等国家战略背道而驰。 垄断从来不会带来安全,只会形成更大的风险。肉禽蛋奶一旦被几家巨头垄断,供应高度集中必然导致风险高度聚集,一家大厂暴雷,整个产业链断档,全国物价飞涨。真正的粮食安全从来不是靠“几家巨头托底”,而靠千万农户构成的分散式,低门槛的产业生态,东边亏了西边补,这家走了那家进入,这才是一个人口大国压不垮的安全防线。 以“疫情防控”为由扶持巨头,歧视小户站不住脚。美国是规模化养殖的鼻祖,一个禽流感全美就损失了1/3蛋鸡,鸡蛋涨到连美国人都吃不起。高密度、集中化、同品种、同周期养殖本身就是“疫情放大器”,遇到非洲猪瘟,高致病性禽流感等烈性疫情极易“一窝端”。分散养殖、区域隔离、种养结合才是生物安全最佳策略,所谓“大疫止于野”。 以“环保”为由扶大压小更站不住脚。环保的核心是粪污能否被土地消化,形成生态平衡,而土地的承载力是有限的。 动辄“几百万、上千万集中养殖”的美国模式,本质是大量粪污集中处理,其前提是地广人稀、土地承载力高,但这套模式放在中国无异于“生态投毒”。 我国人口多、土地碎片化,环境承载力有限,尤其南方水网密布、地理复杂、生态脆弱。一个地区的养殖规模一旦超出当地的环境承载极限,无论多先进的设备也无济于事,将给当地环境造成永久性破坏。真正的环保是“适度规模、种养结合、就地消化、自然循环”。 多年来行业内外,乃至全社会都认为规模化,集中化养殖有利于保障供应、有利于环保和生物安全、有利于乡村振兴,从而把“规模化、资本化、工业化”的美国模式视为产业升级的大方向,这是一种错误的认识。蛋先生认为,中国是一个人口众多,发展不平衡,生态脆弱,地理复杂的国家,更适合欧洲,日韩的“适度规模、家庭农场、种养结合”的发展方向。 只有先形成行业共识,才可能形成社会共识,只有形成社会共识才可能推动顶层设计,这是蛋先生多年来奔走呼吁的原因。供需博弈,春潮涌动——2月蛋鸡苗市场回顾与3月走势展望

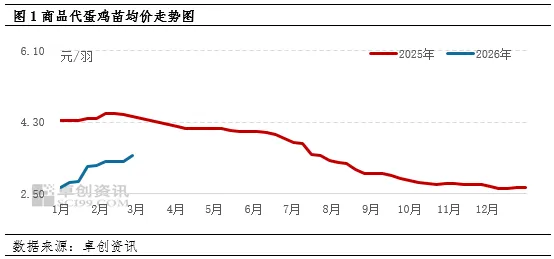

【导语】随着春节假期结束,万物复苏的春季悄然来临,国内鸡苗市场也在2月份迎来了一波回暖行情。受下游补栏情绪提振,2月鸡苗交易活跃度提升,价格呈现稳步上行的态势。市场供需格局较前期有所改善,种鸡企业订单较为充足,行业信心得到有效修复,为即将到来的传统补栏旺季奠定了良好基础。

量价齐升,订单饱满凸显需求韧性

回顾2月份,国内商品代鸡苗市场整体表现出显著的“量价齐升”特征。从价格端来看,月内鸡苗价格重心稳步上移,彻底摆脱了前期低迷的阴霾。据卓创资讯监测数据显示,2月份商品代鸡苗均价为3.35元/羽,环比涨幅11.30%。

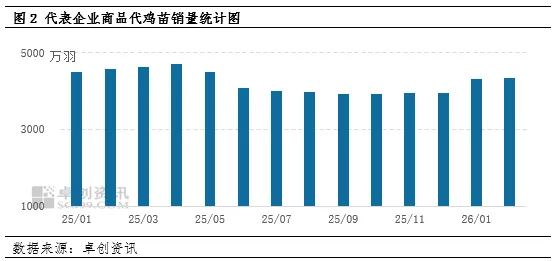

从成交端来看,样本企业销量继续保持增长态势,市场流通顺畅。据卓创资讯监测数据显示,国内代表企业月内鸡苗销量环比实现小幅增长,环比增幅0.19%。更为直观的是,当前多数种鸡企业订单安排十分紧凑,订单普遍已排至4月中上旬,部分龙头企业排单计划甚至延伸至4月下旬。同时,种蛋利用率维持在较高水平,显示出上游产能释放充分,产业链传导效率较高,市场交投氛围热烈。

利润驱动与季节性补栏共振

养殖利润改善。由于1月份整体蛋价涨幅较为明显,单斤鸡蛋盈利到了0.27元,较上月扩大0.47元,而2月上旬蛋价依旧较为乐观,养殖单位对未来行情的悲观预期得到修正,进而刺激了养殖企业的补栏积极性,尤其是规模化养殖场按计划正常补栏,为鸡苗价格提供了坚实的底部支撑。

结构性需求增量显著。除了常规的商品代养殖补栏外,2月青年鸡企业的销售情况明显好转,为了满足后续订单交付,这些企业加大了蛋鸡苗的采购力度。这种“中间环节”的积极备货,进一步放大了市场需求,使得种鸡企业的排单进度得以加快。

季节性规律的作用。2月份处于冬末春初,往往也是养殖户开始为上半年生产做规划的节点,市场存在惯性补栏需求。在利多因素的共同作用下,需求端强势拉动价格上行,形成了2月相对景气的局面。

3月蛋鸡苗价格或延续强势

展望3月,鸡苗市场将延续上行态势。随着天气转暖,传统“春雏”补栏旺季正式开启,养殖单位布局上半年产能的刚性需求集中释放。而种鸡企业订单已排至4月中下旬,供应偏紧格局下挺价意愿强烈。供需两端共同发力,预计3月鸡苗价格易涨难跌,月均价有望突破2月水平,或涨至3.60元/羽,市场交投保持活跃。(以上为个人观点,仅供参考;如按上述操作,风险自负)

养殖业走向一条“不归路”

从2019年起生猪进入规模化、资本化、工业化发展的高潮,6年过去了,结局如何呢?一句话总结:牺牲亿万散户利益,成就少数巨头。 开年伊始,生猪外三元均价跌至5.31元/斤,创历史新低,“猪周期”完全失效,猪价多年低位徘徊,行业深度亏损,中小养殖户纷纷破产;与此同时龙头企业-牧原的业绩和市场份额逐年提高,“一家独大”的格局日益明显,生猪产业实现了经济效益,社会效益,生态环保"三输"局面,这难道就是我们产业升级的初衷吗?更令人担忧的是蛋禽、肉禽等都在重复生猪的老路。 蛋先生强烈呼吁立法规范资本下乡(借鉴日韩欧洲经验),把资本引向种源、深加工、品牌化等农民干不了的领域,而非与农民争利,直接从事种植养殖,一旦动摇农民在农业和农村经济中的主体地位,将导致灾难性后果!理由如下:一,养殖业脱离“农民增收,乡村振兴”谈产业升级毫无意义 养殖业规模化发展的本质就是追求极限回报率,当资本凭借规模、成本、技术、政策等形成压倒性优势时,必然引发中小养殖户的破产潮,产业升级所带来的经济效益无法转化为农民增收,相反还将动摇乡村经济和县域经济的根基。 养殖业事关亿万农民的就业,大量农村剩余劳动力通过养殖实现了本地就业和增收。农户养殖→粪肥还田→粮食养猪/鸡→农产品进城→利润返回农村,这一过程不但实现了生态循环,还滋养了乡村经济,是“农产品上行,工业品下行”,城乡平衡发展不可或缺的纽带。如今变成:资本建厂→原料外购→产品卖出→利润抽走,除了污染留在农村外,农民就业,县域经济、城乡循环等荡然无存,加剧了贫富分化和拉城乡差距,与“乡村振兴”、“共同富裕”等国家战略背道而驰。 垄断从来不会带来安全,只会形成更大的风险。肉禽蛋奶一旦被几家巨头垄断,供应高度集中必然导致风险高度聚集,一家大厂暴雷,整个产业链断档,全国物价飞涨。真正的粮食安全从来不是靠“几家巨头托底”,而靠千万农户构成的分散式,低门槛的产业生态,东边亏了西边补,这家走了那家进入,这才是一个人口大国压不垮的安全防线。 以“疫情防控”为由扶持巨头,歧视小户站不住脚。美国是规模化养殖的鼻祖,一个禽流感全美就损失了1/3蛋鸡,鸡蛋涨到连美国人都吃不起。高密度、集中化、同品种、同周期养殖本身就是“疫情放大器”,遇到非洲猪瘟,高致病性禽流感等烈性疫情极易“一窝端”。分散养殖、区域隔离、种养结合才是生物安全最佳策略,所谓“大疫止于野”。 以“环保”为由扶大压小更站不住脚。环保的核心是粪污能否被土地消化,形成生态平衡,而土地的承载力是有限的。 动辄“几百万、上千万集中养殖”的美国模式,本质是大量粪污集中处理,其前提是地广人稀、土地承载力高,但这套模式放在中国无异于“生态投毒”。 我国人口多、土地碎片化,环境承载力有限,尤其南方水网密布、地理复杂、生态脆弱。一个地区的养殖规模一旦超出当地的环境承载极限,无论多先进的设备也无济于事,将给当地环境造成永久性破坏。真正的环保是“适度规模、种养结合、就地消化、自然循环”。 多年来行业内外,乃至全社会都认为规模化,集中化养殖有利于保障供应、有利于环保和生物安全、有利于乡村振兴,从而把“规模化、资本化、工业化”的美国模式视为产业升级的大方向,这是一种错误的认识。蛋先生认为,中国是一个人口众多,发展不平衡,生态脆弱,地理复杂的国家,更适合欧洲,日韩的“适度规模、家庭农场、种养结合”的发展方向。 只有先形成行业共识,才可能形成社会共识,只有形成社会共识才可能推动顶层设计,这是蛋先生多年来奔走呼吁的原因。涨!涨!资本如何改写蛋鸡养殖的“游戏规则”?

2026年开春,蛋鸡养殖业正经历一场前所未有的“资本洗礼”。当散户还在为每斤3.2元的成本线(造蛋成本线)苦苦挣扎时,资本已悄然改写了行业的底层逻辑。这不再是简单的“养鸡卖蛋”,而是一场关于生存空间与定价权的深度博弈。

01 资本入局:从“养鸡”到“玩蛋”的全链条渗透

过去,蛋鸡行业是典型的“小规模、大群体”,养殖户看天吃饭,价格随行就市。但如今,资本已深度渗透至产业链的每一个环节,彻底改变了行业的运行规则。

1. 上游:种源与饲料的“卡脖子”效应

资本通过控制种鸡资源和饲料原料(玉米、豆粕),形成了强大的上游壁垒。高价种鸡苗和饲料成本(占鸡蛋总成本70%以上)成为养殖端难以撼动的“刚性支出”。当玉米、豆粕等原料被资本驱动的国际大宗商品市场或国内大型粮商所影响,饲料价格波动便成为悬在养殖户头上的利剑。

2. 中游:规模化养殖的“双刃剑”

大型养殖集团凭借资本实力迅速扩张。其规模化生产显著降低单位成本,提升了行业效率。但当资本驱动的扩张超越市场实际需求,导致产能过剩时,其“船大难掉头”的特性反而加剧了价格下跌的深度与持续性。这些巨头拥有更强的抗风险能力和议价权,在低迷期甚至能逆势扩张,进一步挤压中小散户生存空间。

3. 下游:零售渠道的“利润收割机”

大型商超、连锁生鲜店及社区团购平台凭借渠道垄断地位,对上游供应商(蛋商、养殖企业)拥有极强的议价能力。它们通过收取高额入场费、陈列费、促销费,并压低采购价格,将产业风险向上游转移。资本在流通环节对利润的强力攫取,是养殖端难以获得合理价格回报的关键一环。

面对资本的深度介入,养殖户最关心的问题莫过于:鸡蛋价格何时才能迎来一场真正的上涨?养殖端何时才能真正开始盈利(每斤3.7元才能保住综合成本线)?

1. 价格预测:2026年二季度末或迎转折点

根据国家发改委价格监测中心预测,2026年鸡蛋价格有望企稳回升,全年均价中枢上移。基于当前鸡苗销量及养殖周期推算,2026年在产蛋鸡存栏量整体将呈现下降趋势,鸡蛋供大于求的市场格局有望逐步缓解,行业内部竞争压力或将有所减轻。预计2026年上半年鸡蛋价格温和调整,二季度末价格企稳回升,全年鸡蛋均价中枢上移。

2. 盈利窗口:关键在于“去产能”速度

鸡蛋价格能否突破每斤3.7元的综合成本线,关键在于“去产能”的速度。据卓创资讯预测,从2025年11月开始,在产蛋鸡存栏量将呈现持续下降态势,并于2026年12月份达到明显的最低点,预计在12.10亿只左右。当供给端收缩到一定程度,而消费需求保持相对稳定时,市场供需关系将发生根本性扭转,禽管家预计蛋价转折点或出现在2026年7月份左右。

3. 盈利模式:从“价格战”到“价值战”

未来的盈利不再仅仅依赖于蛋价的上涨,而是依赖于成本的降低和价值的提升。对于中小养殖户而言,与其抱怨行情、抱怨资本,不如看清趋势,调整心态;控制规模,降低成本;升级管理,优化渠道。通过“代养”、“合作养殖”、“订单养殖”等方式,接入大平台,降低市场风险,或许是一条可行的出路。

综上所述,2026年的蛋鸡养殖业,已经不再是传统的“养鸡卖蛋”。资本像一条鲶鱼,搅动了沉寂的池水。它带来了价格的剧烈波动,也带来了行业深度变革的机遇,如果你还在用传统的眼光看待蛋鸡养殖,等待行情自然回暖,那么你可能会在资本的洪流中被淘汰。只有主动拥抱资本带来的变革,要么成为资本整合的优质资源,要么利用资本的工具(如金融衍生品、供应链合作)武装自己,才能在“行业深度变革中”找到属于自己的盈利空间。

涨8!惊蛰到,蛋价涨,两会助力!

惊蛰时节,春雷始鸣,万物迎来复苏。今日鸡蛋价格呈现大幅上涨,河粉价格率先上调,每箱上涨5至8元。受中东局势持续紧张、饲料等原料价格上涨等多重因素支撑,成本端压力加大,叠加春季消费逐步回暖,为蛋价提供利好支撑。业内预计,在成本推动与需求回暖的共同作用下,鸡蛋价格有望迎来一波温和上涨。小编结合2026年政府工作报告十大任务和当前行业趋势,从政策传导、供需格局、成本变化三个维度,来分析蛋鸡行业和鸡蛋价格的走向:

一、十大任务对蛋鸡行业的核心影响

1. 着力建设强大国内市场(提振消费)

政府提出深入实施提振消费专项行动,餐饮、食品加工等终端需求有望回暖,直接带动鸡蛋消费。消费升级趋势下,品牌蛋、功能蛋(如富硒蛋、DHA蛋)溢价空间扩大,利好规模化、品牌化蛋鸡企业。

2. 扎实推进乡村全面振兴(粮食生产)

报告强调“毫不放松抓好粮食生产”,玉米、豆粕等饲料原料供应稳定,价格波动可控,为蛋鸡养殖成本提供底部支撑。农业现代化政策推动智慧养殖、粪污资源化利用,行业从“量”向“质”升级,规模化企业优势凸显。

3. 加快高水平科技自立自强(产业创新)

推动科技创新与产业创新融合,AI饲喂、物联网环控等技术加速普及,单产提升、死淘率下降,行业效率显著改善。国产蛋鸡育种突破,减少对外依赖,降低种源成本。

4. 更大力度保障和改善民生(“菜篮子”保供)

民生导向下,政府会通过储备调节、产能调控等手段,防止蛋价大起大落,既保障居民消费,也为行业提供稳定预期。

二、鸡蛋价格:企稳回升是大概率事件

1. 供给端:产能去化兑现,供应压力缓解

2025年行业深度亏损,养殖户主动降补栏、加速淘老鸡,2026年在产蛋鸡存栏预计同比下降2%-3%,年中或降至13亿羽以下。中小散户加速退出,10万羽以上规模化场产能占比突破65%,供给端更趋理性。

2. 需求端:消费回暖+替代效应,支撑价格回升

餐饮复苏、节日备货(清明、端午、中秋国庆)带动需求增长3%-5%。2026年上半年猪肉价格承压,鸡蛋性价比优势凸显,替代需求扩大。

3. 价格走势:先抑后扬,中枢抬升

一季度:春节后淡季回调,主产区均价或跌至2.8-3.3元/斤(饲料成本线附近)。

二季度:产能去化加速+需求回暖,蛋价筑底回升,站稳3.1-3.5元/斤关口(造蛋成本线附近)。

三季度:高温产蛋率下降+双节备货,价格冲高至4.0元/斤,为全年高点(综合成本线附近)。

全年均价预计3.3-3.5元/斤,同比上涨8%-15%,较2025年底部明显抬升。

三、盈利增长:分化明显,头部企业更具弹性

1. 成本端:小幅波动,整体可控

饲料成本占比60%-70%,2026年玉米价格微涨、豆粕价格回落,配合技术提效,养殖成本预计小幅上升1.7%左右,底部支撑明确。规模化企业通过精准饲喂、集中采购,成本优势显著,抗风险能力更强。

2. 利润端:扭亏为盈,弹性可观

上半年行业逐步摆脱亏损,三季度旺季阶段逐步实现盈利,预计全年平均盈利0.1-0.3元/斤。头部企业凭借品牌溢价、成本控制,利润弹性更大,部分企业净利率有望恢复至5%-8%。

3. 风险提示

若补栏恢复过快,产能去化不及预期,可能压制反弹高度。极端天气、疫病等突发因素,可能导致阶段性供需失衡。

总而言之,2026年蛋鸡行业将迎来周期转折,鸡蛋价格企稳回升是大概率事件,行业整体扭亏为盈,但盈利增长呈现明显分化,规模化、品牌化企业更具优势,预期全行业会出现小幅度微利,所以,也不要抱有太高期待,蛋鸡行业的长期低谷期依然没有太大变化。

蛋价弱势下滑,不代表今年没有希望

从今天报价来看,鸡蛋价格全国范围内部分地区有所下滑,主要是北方一些地区,南方依旧持稳。主产区价格范围依旧在二块九、三块不等。这情形和我们预期的背道而驰,在我们的推理逻辑里,正月万物复苏,各项工作有条不紊逐渐开展,工厂开工,学校开学,鸡蛋行情应该是步步上升才是,没想到进入元宵节竟然反向下滑,这绝对不符合常理。不过好在整体持稳,下滑的幅度很有限,我们要看未来一段时间的行情变化,是不是压货过多,销路不畅?或者需求没有充分展开,这些需要进一步推敲。不过,大概率不会大跌,这是由去年底的基础决定的,未来应该是表现震荡上扬。反常归反常,我们有时候也确实无能为力。鸡蛋行情是各方利益博弈的结果,根源还是鸡蛋太多了,同质化太严重了。在大众的意识里,鸡蛋也只能是三五块一斤,或者零售价五毛一元一个,只要稍微一高,消费者就觉得蛋价怎么这么高,干脆咱们吃猪肉算了。五一之前的总趋势应该是上涨,而且我们之前就已经说过,五一过后的蛋价应该在三块五以上,这是通过宏观层面推理的,这个信心是有的。至于这中间出现什么低落的情绪,或者反复震荡,也是各有各的原因。鸡蛋行情现在仍是亏损阶段,未来一段日子仍会逼退一些人,或提前淘汰。这都将成为以后鸡蛋行情提升的利好。边走边看,今年行情应该不会太差,但现在补栏估计已经不是什么机遇了,现在的胶着状态不代表什么,过了五一还是这个状态的话,那说明今年的行情真是又颓废了。