回顾2025年以来的全球资本市场,大宗资源品的轮动上涨足以让投资者热血澎湃。

历史的钟摆,总是沿着一定的规律来回碰撞,大宗商品的轮番走高,并非偶然,其背后是全球经济周期、供需关系和地缘博弈在共同发力。这时候大家难免会问,涨价路径有什么规律,涨了这么多,下一个会轮到谁?——农业,这个藏在周期浪潮里的低估赛道,正悄然站在风口之上。

以农业ETF华夏(516810)跟踪的中证农业指数为例,在经历连续4年的下行周期后,2025年,指数年K线首次回正,进入2026年以来,指数的上行修复态势持续延续。

图片来源:红色火箭小程序,截至2026.2.27,指数历史业绩不预示未来表现。

结合历史经验来看,大宗商品的轮动逻辑正持续演绎。浙商证券表示,历史规律显示,大宗商品遵循“金银先动→铜确认→油引爆→农收尾”的轮动节奏。

通俗来讲,当全球经济不确定性抬升、滞胀或衰退预期升温、地缘博弈加剧时,以黄金为代表的贵金属会率先启动行情,凭借抗通胀、避险的双重属性,成为资金的核心 “避风港”。

随着全球制造业进入补库周期、工业复苏动能逐步释放,以铜、铝为核心的工业金属会承接涨价主线,需求端回暖叠加供给端刚性约束,推动价格进入上行通道。

随后原油及石油化工品接力上行,作为连接工业生产与居民消费的核心中游品类,它既受益于工业需求回暖,也同步反映终端消费复苏预期,补全了资源品轮动的中游传导链路。

当贵金属、工业金属、能源化工的涨价行情充分演绎、价格与估值进入高位区间后,涨价的传导效应会向终端民生领域全面扩散。此时,与粮食安全、居民消费深度绑定、供需格局持续偏紧的农业资源,往往会成为资源品轮动的收官主线,迎来确定性较强的补涨行情。

春江水暖鸭先知,涨价,往往是一个强有力的景气复苏信号。

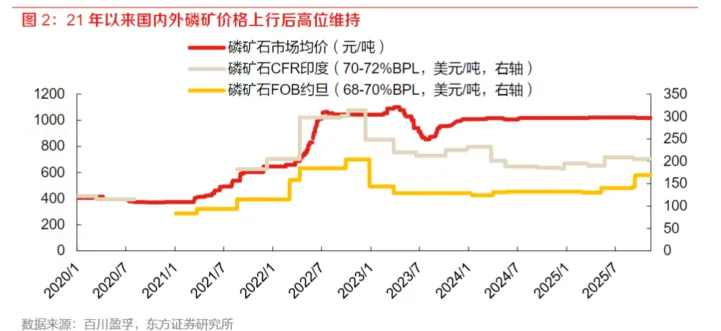

作为农业刚需核心资源,磷矿石及下游草甘膦已开启涨价通道:

早在2025年11月,USGS就已将磷酸盐纳入《2025年关键矿产最终清单》,2026年2月18日,美国总统特朗普援引《国防生产法》签署行政令,进一步将草甘膦纳入国家安全优先事项及国防关键物资清单,以保障国内粮食安全与国防供应,这一举措将推动全球草甘膦供应链进一步收紧。当前,国际磷肥价格突破700美元/吨且仍有上行空间。

国内方面,由于“富矿少、贫矿多”,高品位的储量越来越少,再加上环保管控严格,行业有效供给持续收紧。截至目前,国内30%品位的磷矿石现货均价稳定在1000元/吨以上,且自2023年起持续高位横盘,预计2026年均价将进一步攀升至1100-1200元/吨,这种供需紧平衡格局,直接印证了农业上游领域的景气复苏态势。

同时,涨价效应逐步渗透至种植、养殖全环节:据国家统计局数据,2026年2月上旬55%磷酸一铵(磷肥核心品种)价格较1月下旬上涨2.5%,95%草甘膦原药价格涨幅达21.4%,农资端涨价势头明确;同时,玉米、豆粕等核心饲料原料价格持续走高,直接将生猪养殖平均成本推升至12-13元/公斤,其中饲料成本占比超50%。

聊完农业的涨价信号,我们再看它的另一重底气——政策托底。当下,全球地缘冲突还在持续发酵,粮食安全,早已不是简单的“吃饱饭”,而是各国博弈的核心战略,全球粮食供应链的稳定性重要性日益凸显,农业的基础性、战略性地位愈发突出且不可动摇。

也正因为这层“安全屏障”,农业,这一必选消费,也成为了当前市场中具备较高安全边际和抗通胀属性的品种。

今年2月,指导“三农”工作的中央一号文件发布,对锚定农业农村现代化、扎实推进乡村全面振兴进行部署。除了延续“加力实施新一轮千亿斤粮食产能提升行动”、“推进粮油作物大面积提单产”,强化生猪产能调控和促进稳定发展等重要论述外,本次文件还提出了新的具体要求。

比如在粮食安全方面,明确要求“粮食产量稳定在1.4万亿斤左右”,守住粮食安全底线;在农产品价格方面,提出要完善棉花目标价格政策,同时加强农产品期货市场建设,更好地稳定农产品价格、保障农民收益;在农产品进出口方面,强调要推进农产品进口多元化,避免过度依赖单一进口渠道,同时支持我国优势特色农产品扩大出口,提升农业国际竞争力。

在此政策背景下,农业板块迎来多重利好预期:

一是“一号文”发布推升政策预期,粮食安全直接关系到种植、种业与耕地保护,作为粮食单产提升的重要手段,生物育种产业化、转基因技术应用有望全面提速。

二是部分粮食品种全球供需基本面处于近年偏紧的位置,这种供需失衡有望进一步支撑粮食价格。值得一提的是,受美元降息和大宗商品涨价传导的影响,国际粮价上涨预期升温。一旦国际粮价上涨,国内粮价也有望跟随上涨。

三是文件维持生猪产能调控,结合行业趋势来看,2026年生猪供应有望呈现“上半年供应充足、下半年供应减少”的格局,预计下半年生猪去产能会逐步落地,带动猪周期进入回暖阶段,利好生猪相关产业。

过去四年,农业与大内需板块持续处于调整周期,而2025年底CPI改善、PMI超预期、服务类消费旺季提速等信号,为内需景气度的回升埋下种子。

作为全市场少数连续四年调整的资产,2025年,农业表现虽不如科技、金银惊艳,但也在一步一个脚印,努力埋头向上;2026年,农业板块有望伴随涨价周期、内需复苏、政策反内卷、农业现代化等多重催化共振,农业估值修复,或许会更为亮眼。

在当前市场波动加大、外部地缘扰动不断的国际大背景下,除了科技的先锋、眉飞色舞的狂热,在组合中配置一部分像农业这样既有防御属性,又有上涨动力的低估值资产,不失为一种好选择。

农业ETF华夏(516810,联接A类016077/联接C类016078/联接D类024273)主要跟踪中证农业主题指数,该指数并非聚焦单一猪周期,而是实现了农业全产业链均衡布局,全面覆盖生猪养殖、种植业、农业化工等核心细分领域,囊括牧原股份、温氏股份、盐湖股份、海大集团等行业龙头企业,既能捕捉猪周期反转的红利,也能把握种业升级、政策驱动下的种植板块机会,布局更均衡、风险更分散,可充分契合当前农业板块的多重催化逻辑,助力投资者便捷把握板块整体行情。

以上数据来源:ifind,券商研报,国家统计局,截至2026/2/28。

注:以上个股为农业ETF华夏标的指数的成分股,数据截至2026/2/28,个股仅作信息展示,不作为投资推荐。农业ETF华夏跟踪指数为中证农业主题指数,指数2021-2025年完整会计年度业绩为:-3.11%,-17.02%,-14.66%,-10.54%,23.08%,指数历史业绩不预示基金产品未来表现。ETF费率结构:投资者在证券交易所像买卖股票一样交易以上场内ETF,主要成本是券商交易和基金运作费用,基金运作费包括管理费0.50%年、托管费0.10%/年,均从基金资产中扣除;场内ETF不收取申购费、赎回费、销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用。联接基金费率结构:

华夏中证农业主题ETF发起式联接A:申购时一次性收取申购费,无销售服务费。A类前端申购费用:申购金额<100万元,1.2%;100万元≤申购金额<200万元,0.9%;200万元≤申购金额<500万元,0.6%;申购金额≥500万元,1000元/笔:A类赎回费用:持有期限<7日,1.5%;7日≤持有期限<30日,0.5%;持有期限≥30日,0%;华夏中证农业主题ETF发起式联接C:无申购费,但收取销售服务费。销售服务费0.3%/年,C类赎回费用:持有期限<7日,1.5%;7日≤持有期限<30日,0.5%;持有期限≥30日,0%。A类C类基金因费用收取、成立时间可能不同等,二者长期业绩表现可能存在较大差异,具体请详阅产品定期报告。联接基金特有风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETE业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。风险提示:1.上述基金为股票型基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读上述基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识上述基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。5.基金管理人提醒投资者基金投资的"买者自负"原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对上述基金的注册,不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.上述产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资需谨慎。