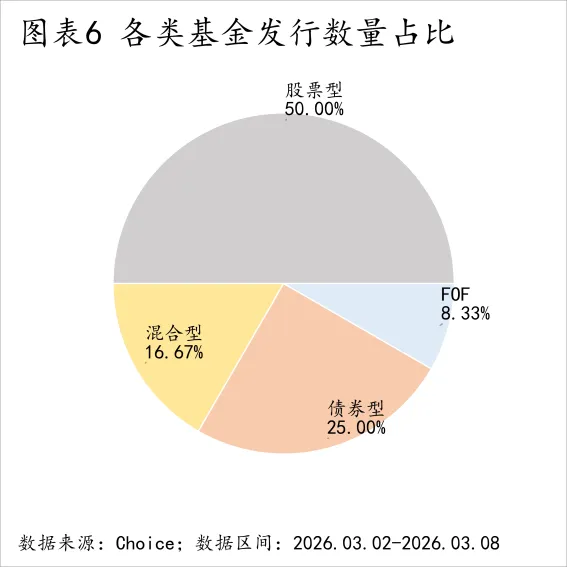

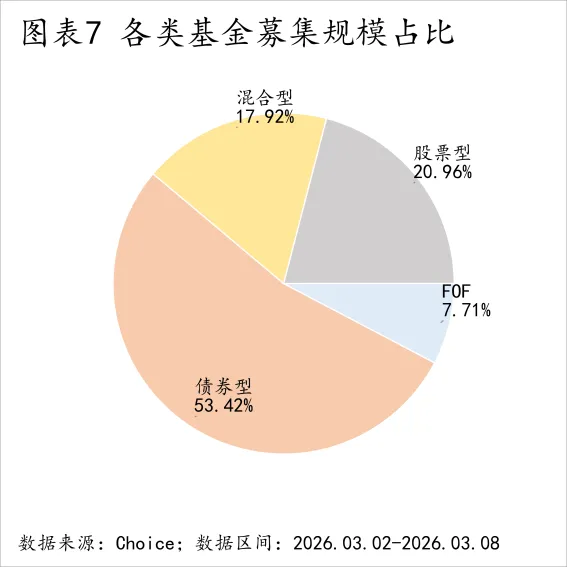

上周,有12只新成立基金,共募集135亿元。其中,包括6只股票型基金、2只混合型基金、3只债券型基金、1只FOF基金。

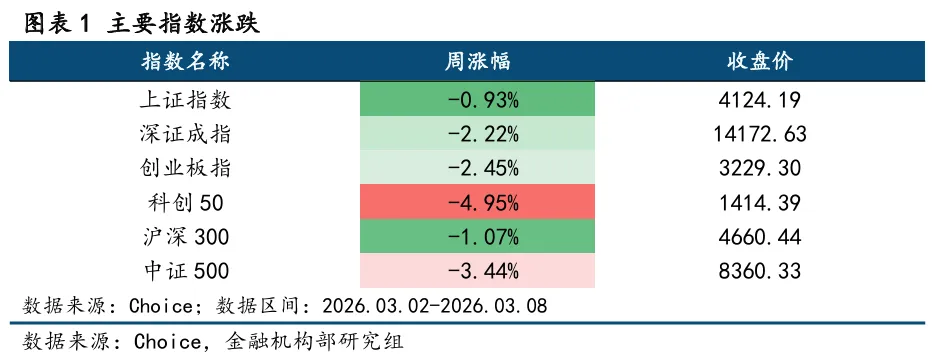

上周市场整体普跌,科创50领跌。上周科创50领跌,截至上周五报收于1414.39点,周跌幅为-4.95%,涨跌幅为-0.93%,沪深300表现其次为-1.07%;科创50与中证1000表现相对较差,涨跌幅分别为-4.95%与-3.64%。成交额换手率上周有所上升。上周成交量有所上升。截止上周五,上周日均成交金额为26449.33亿,较前一周回升2042.05亿。上周全部A股日均换手率为2.27%,较前一周回升。上周行业表现分化,石油石化领涨。上周石油石化领涨,涨跌幅为8.06%,其它表现较好的行业还有煤炭(3.79%)、公用事业(3.42%)、农林牧渔(2.12%)、银行(1.64%);上周传媒领跌,涨跌幅为-6.97%,其它表现较差的行业还有有色金属(-5.47%)、计算机(-5.29%)、电子(-5.07%)、建筑材料(-4.32%)。

上周新发市场热度上涨。今年来新成立权益基金171只,其中偏股混合型基金70只,增强指数型基金14只,普通股票型基金9只,灵活配置型基金3只,被动指数型基金75只,总新成立基金规模1270.45亿(扣除费用)。上周新成立权益基金8只,其中包括偏股混合型基金2只,增强指数型基金1只,普通股票型基金1只,被动指数型基金4只,新成立权益基金规模为52.34亿(扣除费用)。(数据来源:东方财富Choice;数据截至:2026.03.08)

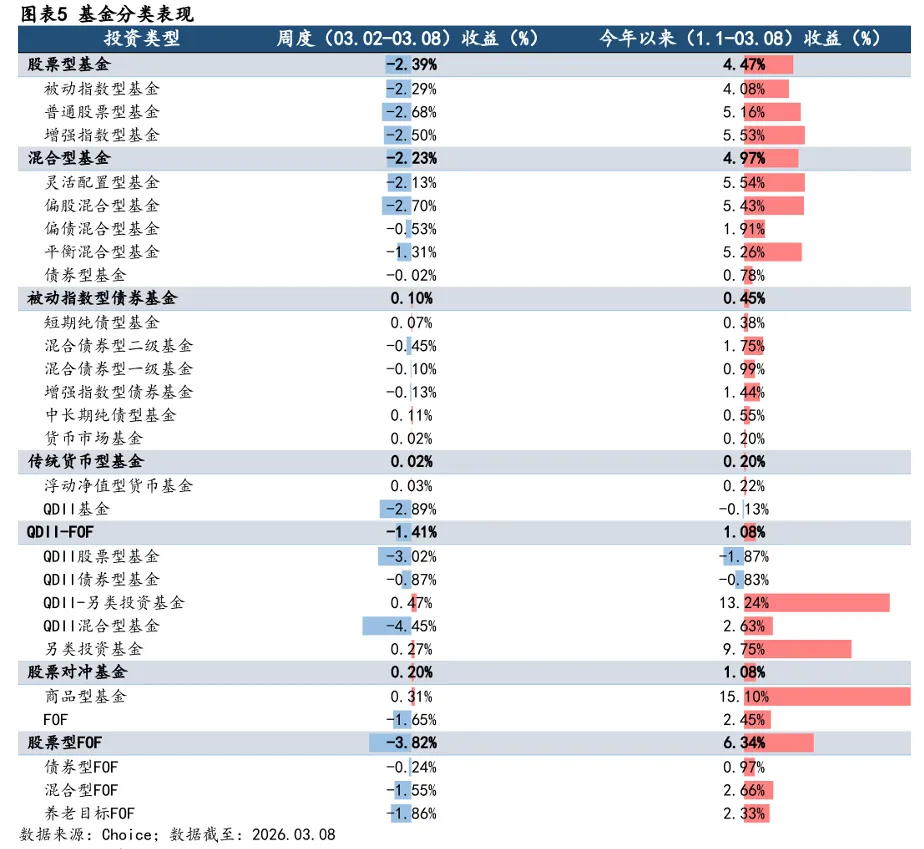

上周权益市场上涨,固收+基金收益率多数收正。其中相对收益型混合基金表现最佳,平均周度收益率为1.46%。其次为相对收益型二级债基,平均周度收益率为0.43%。今年以来可转债基金表现最佳,其平均收益为8.20%。普通债券(可投转债)涨幅偏低,今年以来收益率为1.22%。(数据来源:东方财富Choice;数据截至:2026.03.08)

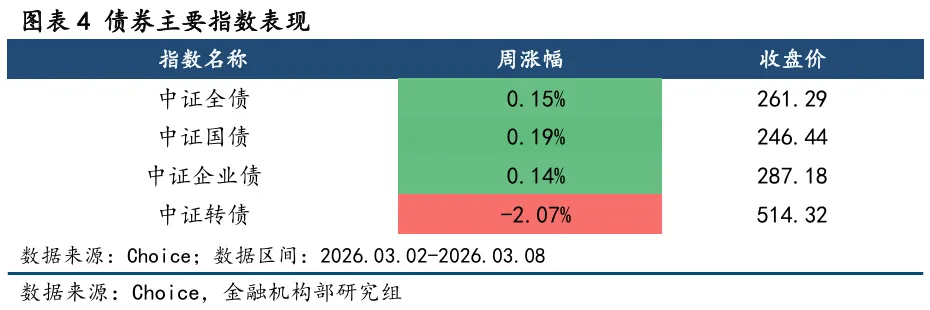

债市方面,上周资金面相对平稳,债市窄幅震荡,信用债利差小幅收窄。可转债上周溢价率小幅下行。

上周规模以上短债基金(10亿以上)表现最佳,平均年化收益率为4.53%。其次是短债基金,平均年化收益率为4.16%。今年以来,规模以上短债基金(10亿以上)(0.29%)表现整体优于货币基金(0.17%)、同业存单指数基金(0.17%)。

上周中长期信用债基金表现最佳,平均周度收益率为0.02%。其次为中长期金融债基金,平均周度收益率为-0.0%。今年以来中长期信用债基金表现最佳,其平均收益为0.46%。中长期利率债基金表现相对较差,今年以来收益率为0.44%。(数据来源:东方财富Choice;数据截至:2026.03.08)

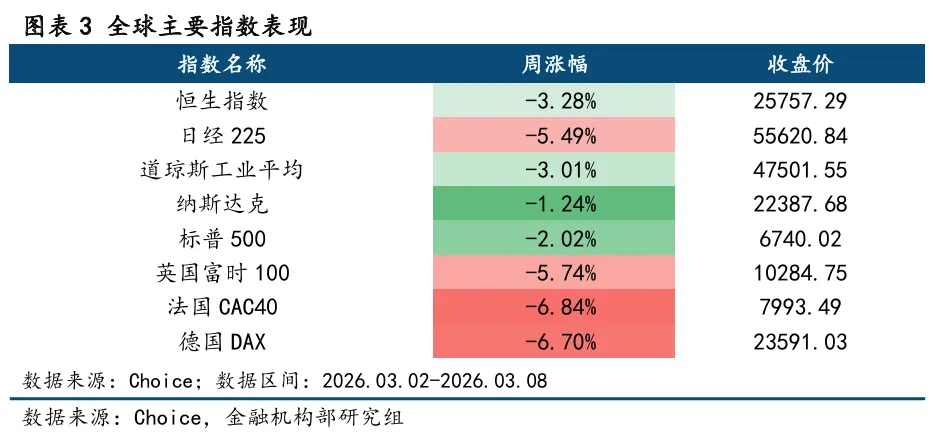

权益市场方面,主要股指均收跌,其中,科创50跌幅较大。具体来看,科创50跌幅4.95%,中证500跌幅3.44%,创业板指跌幅2.45%,深证成指跌幅2.22%,沪深300跌幅1.07%,上证指数跌幅0.93%。行业方面,石油石化、煤炭、公用事业等板块表现较强;传媒、计算机、电子等板块跌幅居前,有色金属、建筑材料表现相对较弱。国际方面,中东局势持续升级,美以伊冲突已进入第九天并呈现外溢趋势,对全球资产定价影响逐步加深。受地缘风险推动,原油、天然气价格明显走强,并带动部分化工品价格上行。与此同时,美国宏观数据边际走弱:2月非农就业新增人数大幅不及预期且前值下修,失业率有所上升;1月零售销售环比回落,显示就业与消费动能均出现降温迹象。国内方面,两会政策基调整体偏积极,对A股形成一定支撑。央行表示将继续实施适度宽松的货币政策,并会同证监会运用支持资本市场的结构性工具,支持中央汇金发挥类似“平准基金”的稳定市场作用。证监会亦提出完善中国特色稳市机制,通过丰富跨周期与逆周期调节工具提升市场稳定性。AI主题方面,开源AI智能体框架 OpenClaw近期持续受到市场关注。该工具支持本地部署并可自动执行多类型复杂任务,腾讯、阿里、字节等互联网平台已推出相关云端部署服务。OpenClaw的走红进一步提升了市场对AI智能体产业链的关注度,算力硬件、云计算服务、国产芯片及AI应用等方向有望继续成为市场关注的重点。

债市方面,上周债市多空因素交织,震荡走势延续。资金面方面,上周央行开展1616亿逆回购和8000亿买断式逆回购,合计净回笼15634亿。跨月后虽大额回笼,但受财政支出影响,资金面整体转松,周五略有收敛。利率债方面,受避险情绪与两会政策博弈影响,利率整体震荡下行。周初市场交易中东局势,权益波动加大,债市在调休日提前定价后出现止盈;跨月后资金利率回落、PMI延续偏弱,宽松预期升温推动利率下行;两会政策基本符合预期,降准降息未落地,利率小幅回调。1年、5年、10年、30年国债收益率分别下行至1.27%、1.53%、1.79%和2.23%。信用债方面,各类收益率整体下行。产业债和城投债全期限普遍回落,低评级企业债下行幅度较大;城投债1年期AA-非公开品种下行幅度最大。金融债整体下行,银行普通债表现相对稳定,二永债除3年期高评级永续债外多数回落。信用利差呈短端上行、长端下行特征。可转债方面,受地缘冲突影响,全球风险资产调整,国内权益与转债同步回落;随后市场震荡修复,资金风险偏好下降并偏向基本面较强的顺周期和价值板块,高估值成长风格在冲击下持续调整。(数据来源:东方财富Choice;数据截至:2026.03.08)

完整纪要获取请联系对接商务

或拨打电话95021-8

免责声明: 收益率数据仅供参考,过往业绩和走势风格不预示未来表现,不构成投资建议。转引的相关观点均来自相关机构或公开媒体渠道,不代表天天基金的观点。天天基金不对观点的准确性和完整性做任何保证,不构成投资建议,投资者据此操作,风险自担。市场有风险,定投有风险,投资需谨慎。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。我国基金运作时间短,不能反映股市发展所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低,不预示未来业绩表现,完整业绩见产品详情页。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负"原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人应认真阅读《基金合同》、《招募说明书》等基金法律文件,确认已知晓并理解产品特征及相关风险,具备相应的风险承受能力。市场有风险,投资须谨慎。

本报告仅供天天基金网的客户使用,且适用于风险承受能力为高风险的客户。本公司不会因接收人收到本报告而视其为客户。

本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司在知晓范围内履行披露义务。

报告中的内容和意见仅供参考,并不构成本公司对所述基金买卖的出价或询价。本报告所载信息均为个人观点,并不构成对所涉及基金的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本文中提及的投资价格和价值以及这些投资带来的预期收入可能会波动。

本报告版权仅为本公司所有,本公司对本报告保留一切权利,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“天天基金研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

基金市场是一个风险无时不在的市场,请您务必对盈亏风险有清醒的认识,认真考虑是否进行基金交易。市场有风险,投资需谨慎。

点击“阅读原文”即可开户,注册即享重磅福利

点击“阅读原文”即可开户,注册即享重磅福利