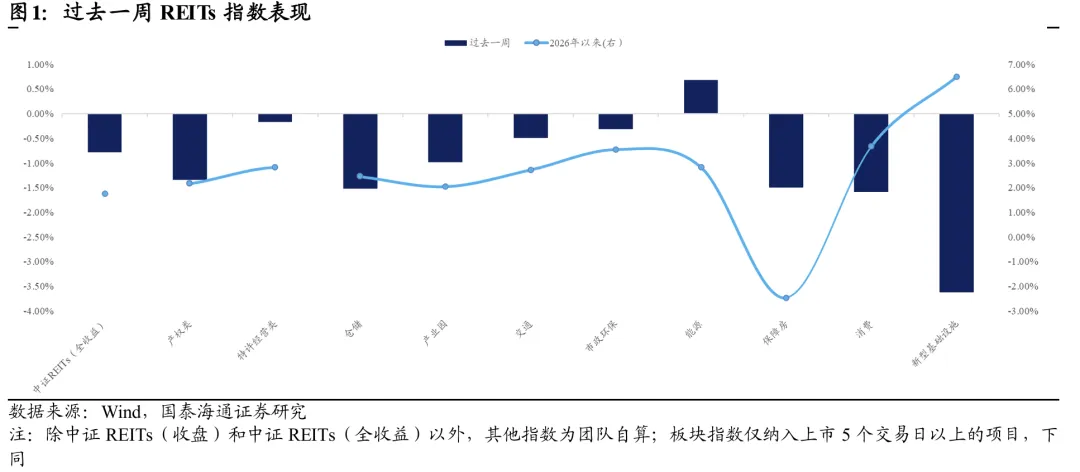

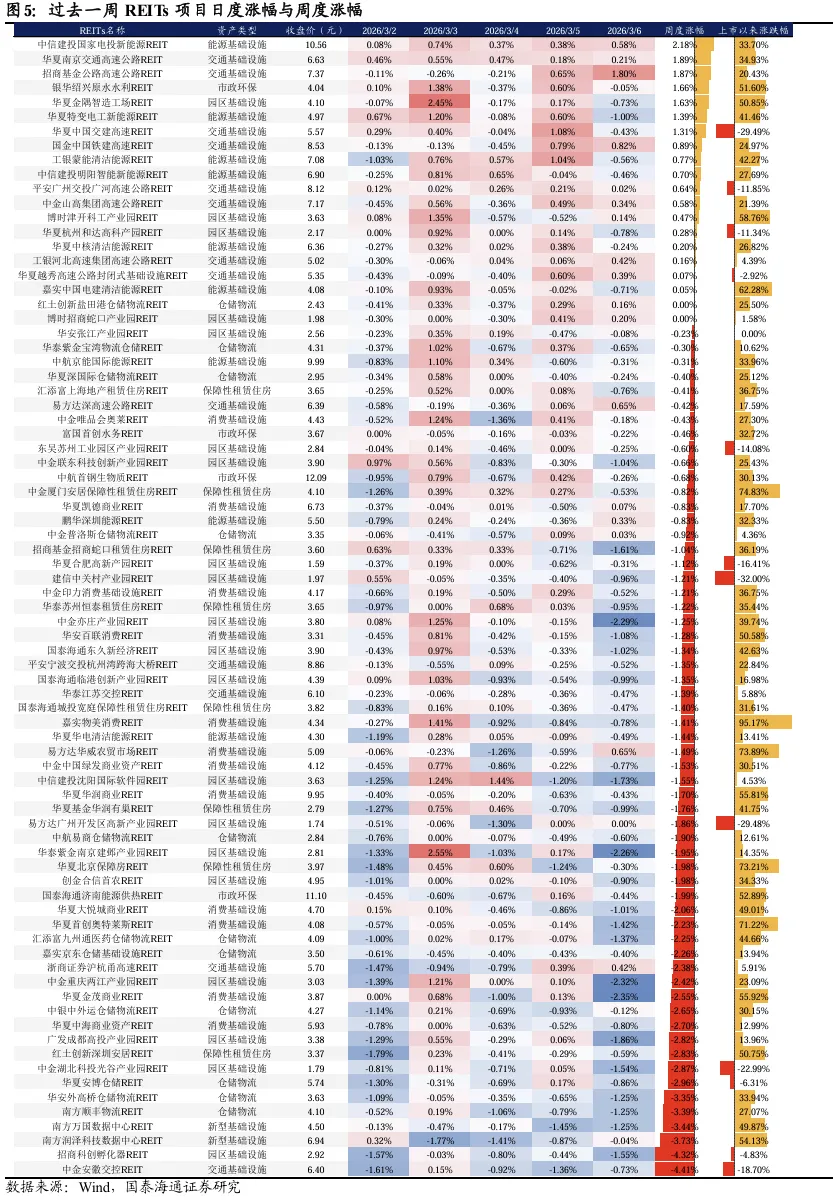

过去一周(2026年2月27日-2026年3月6日,下同)REITs指数整体下行,其中新型基础设施和消费板块REITs跌幅较深。过去一周中证REITs全收益指数周度跌幅在0.79%收于1027.62。从底层资产来看,过去一周各板块多数下行,其中新型基础设施和消费板块REITs跌幅较深。具体来看,涨跌幅由高到低分别为:能源(0.68%)、市政环保(-0.31%)、交通(-0.49%)、产业园(-0.98%)、保障房(-1.50%)、仓储(-1.53%)、消费(-1.59%)、新型基础设施(-3.62%)。截至2026年3月6日,国内REITs市场共上市79只,总市值2250亿元,流通市值1245亿元。

过去一周新型基础设施与消费板块整体跌幅较深,涨幅收正的项目集中在高速、能源以及市政环保板块。过去一周REITs市场前期强势品种持续止盈,其中消费板块已连续两周调整,新型基础设施板块全周下跌3.62%,润泽科技REIT回吐自宣布扩募以来的全部涨幅。而部分高速、能源以及市政环保板块项目后来居上,过去一周录得正收益的同时,2026年年初以来的累计涨幅也已位居市场前列。

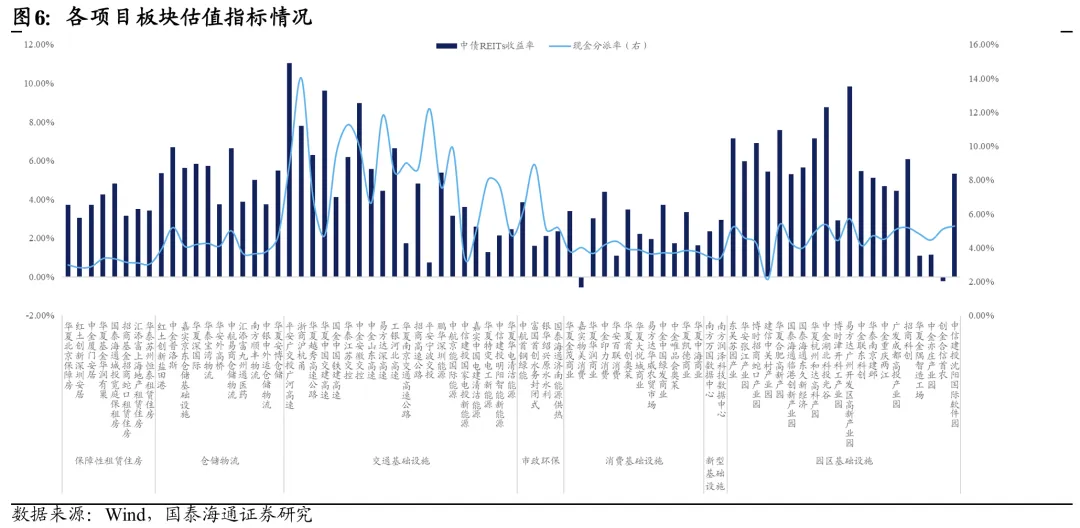

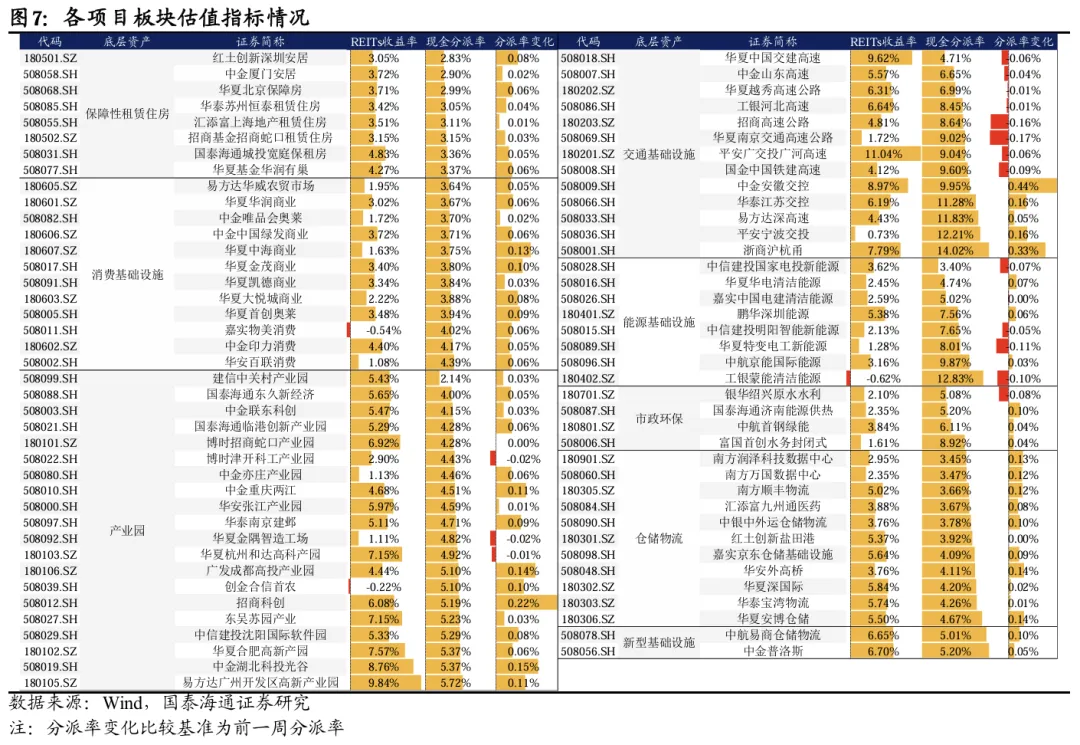

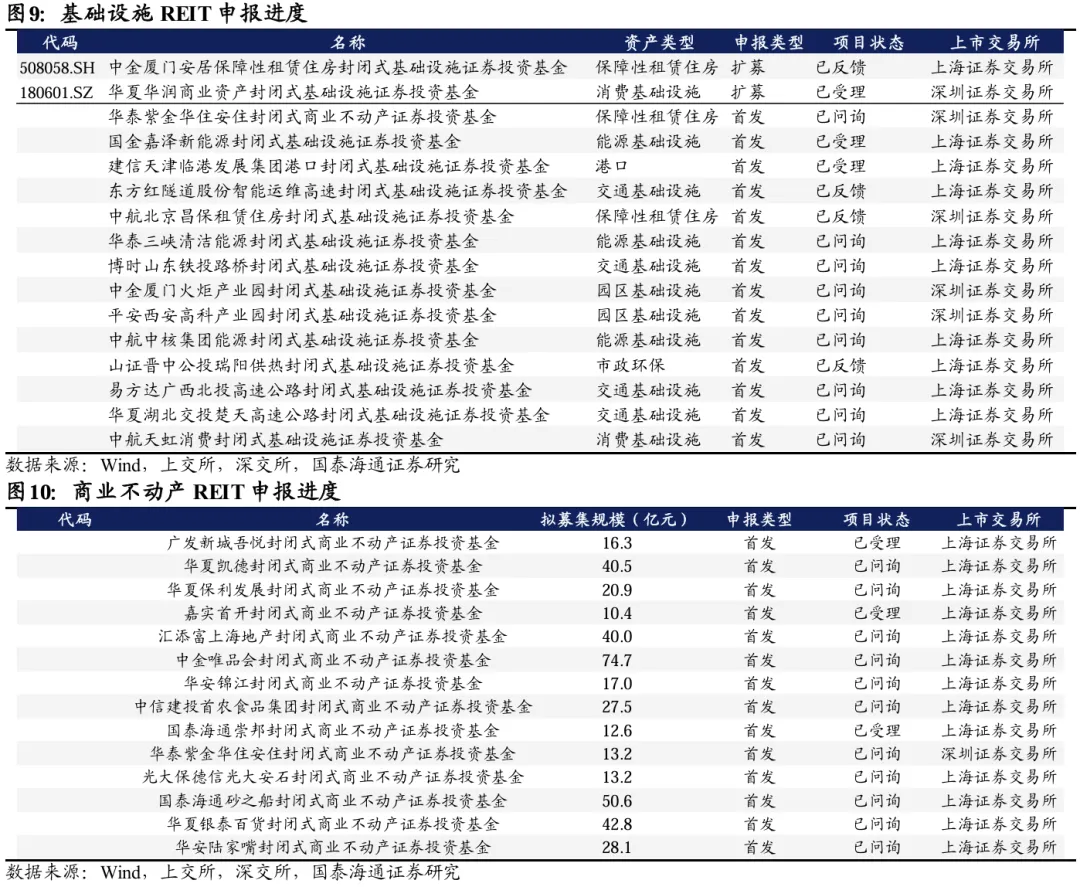

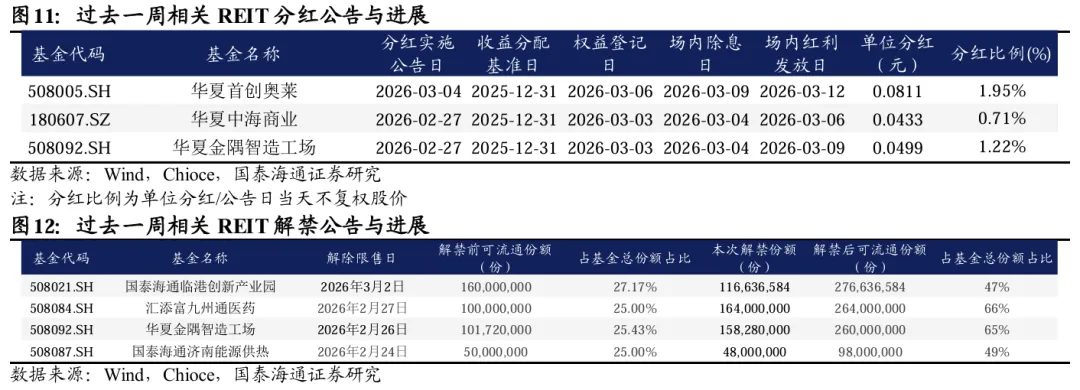

REITs市场的行情分化,背后也反映出当前资金对收益确定性的偏好。一方面,源于一二级市场间的估值差所带来的确定性。当前商业不动产REITs的申报仍在稳步推进,已有14只项目拟募集资金超过400亿元,其中多数申报项目已获证监会反馈。若项目原始权益人及关联方配售比例较低,则相较于当前二级市场(剔除原始权益人及关联方持股后)不足1000亿元的流通市值,集中上市对资金分流可能较为明显。在增量资金并非均匀入场、而供给节奏又可能短期提速的背景下,市场长期供不应求与短期供给压力是可以并存的。另一方面,行情轮动可能也与部分OCI账户资金对“高分红确定性”的追逐有关。近期部分经营权类REITs逆势走强,可能也与临近集中分红期,OCI账户资金提前布局分派率可观,IRR较高的资产,以锁定确定性的分红回报。

短期行情波动风险仍存,持续关注供需节奏走向,把握市场震荡过程中的配置机会。短期来看,资金观望情绪与行情阴跌可能形成负反馈,市场波动风险仍存。当前核心矛盾仍集中于一级市场供给节奏,包括存量项目审批进展与新项目申报速度,以及需求端相关政策走向。建议紧盯供需关系变化,把握市场震荡中出现的配置机会。

风险提示:申报发行进度不及预期,市场流动性风险等。